Q4广告收入增12%、股价飙升15%,推特能否重回巅峰?

去年因为一份Q3财报股价暴跌21%的推特昨晚终于扬眉吐气了一把。

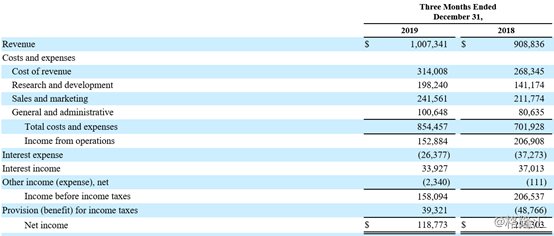

美股周四盘前,推特(TWTR.US)公布第四季及全年业绩报告,显示公司第四季度录得营收10.1亿美元,同比增长11%;净利润为1.19亿美元,上年同期为2.55亿美元。

全年而言,公司2019年录得总营收34.6亿美元,同比增长14%;净利润为14.7亿美元,较上年同期的12.1亿美元增长21.5%。

关键经营指标方面,第四季度公司可变现平均日活(mDAU)环比增加700万至1.52亿,较上年同期的1.26亿则增长20.6%,超出分析师普遍预期。

受消息影响,推特股价盘中一度飙升近19%,创2017年10月以来最大的单日涨幅。截至收盘,公司股价报38.41美元,涨15.03%,已接近去年10月底因第三季业绩不佳闪崩前的股价(10月23日公司收报38.83美元,第二日闪崩21%)。

得益于昨日的优异表现,推特股价年内累计已涨19.84%。

(图源:同花顺)

Q4广告收入同比增加12%

第三季推特录得净利润3652.2万美元,同比大跌95.37%,造成公司在发布业绩报告之后出现暴跌。从利润表来看,主要是成本费用的上升、收入放缓及较大程度上18年同期产生较多税收优惠的影响。

由于成本费用中的三费均与公司人员规模扩张有关,故公司受诟病的主要为其广告业务的增速放缓。而其广告增长下滑主要与一个Bug有关。去年八月份,推特平台出现Bug,令平台可在用户选择消息追踪情况下,仍获取设备型号等信息,并根据此信息为用户推荐广告。此外,在未获得用户授权情况下,平台亦可向广告合作伙伴提供用户国家代码等信息。

因为两个Bug的原因,推特关闭了平台了用户定位及数据共享功能,从而对其精准广告投放业务造成影响。据公司透露,该问题令公司第三季总收入下滑超过3%。

第三季,推特广告收入为7.02亿元,同比增加8%,环比Q2增速(21%)出现较大幅度下滑。因推特的收入来源主要来自于广告(另外有部分收入来自数据授权收入),其第三季广告增速大幅下滑就令市场产生恐慌,从而发生股价一日大跌21%的崩盘。

实际上,自2018年起,推特每个季度的广告收入同比增速均上双位数。平台第三季广告收入突然失速,难免让外界质疑其发展前景。

(图源:同花顺iFinD)

第四季,推特终于可以在"广告收入"上扬眉吐气一把,实力打消外界质疑。报告期内,公司录得广告收入8.85亿美元,同比增加12%。其中广告参与量同比增加29%,高于第三季的23%;广告参与收费(CPE)同比下降13%,较第三季降幅12%略有下滑。

平台表示,其CPE持续下滑,主要是由于视频广告增多(单价更低)及其他大部分同类型广告价格走低缘故。但平台透露,其视频广告反响持续良好。

分地区而言,美国市场广告收入为5.09亿美元,同比增长20%;国际市场广告收入为3.75亿美元,同比增长3%。其中,日本市场(推特全球第二大市场)录得广告收入1.39亿美元,同比增加1%。推特预期在其MAP(Mobile Application Promotion,移动应用推荐)变得更稳定后,其国际市场收入将会继续回升。

环比第三季,平台在美国市场广告收入同比增速为9.9%;日本市场跌1.25%,其他国际地区市场同比增长12.37%。

对比两季表现,第四季推特美国市场广告收入增幅扩大及日本市场复苏,是推特第四季整体广告增速重上双位数的主要原因。

值得一提的是,第四季为平台历史上首次总收入超过10亿美元。另外,平台指其MAP业务表现平平,与上文提及个人及数据设置的原因,第四季全球广告收入仍被拖累超过4个百分点。其中,亚太市场MAP收入下滑超过25%,但品牌收入持续增长部分抵消了影响。

用户统计指标而言,第四季推特mDAU为1.52亿。且值得一提的是,推特全球最大的十个市场mDAU均取得双位数增长,其中美国市场为3100万,较上年同期2700万增加14.8%;国际市场为1.21亿,较上年同期9900万增加22.2%。

综上,虽然第三季两个Bug影响余波尤在,但鉴于第四季推特第二大市场日本广告收入已转正,美国持续向好(广告增幅)扩大,推特第正用第四季一系列数据证明其渐渐走出隐私问题引致的阴霾。

今年能否再接再厉?

在费用端,第四季平台的成本及费用为8.54亿美元,同比增加22%,原因主要包括人员增加及其他方面投入。三费中研发费用同比增速最大(40%),主要是产品设计方面人员成本增加。而销售费用与一般行政费用则分别增加14%及25%,同样主要与人员投入有关。

在成本增速快于收入增速的情况下,推特经营溢利为1.53亿美元,对应经营溢利率为 15%,较上年同期(2.07亿美元,23%)均要低。

公司最终录得净利润为1.19亿美元,净利率为12%。而18年第四季的净利润 2.55亿美元,对应净利率为28%。但值得一提的是,该季内递延税项资产估值拨备释放产生所得税优惠4.88亿美元。若剔除该部分影响的,经调整的净利润则为1.35亿美元,净利率为15%。

对比经调整净利润及净利率,推特当前在持续人员投入情况下,其盈利能力同比18年末仍有较大提升空间。

(图源:公司业绩报告)

截至去年末,平台有现金及现金等价物品、可售证券合共约66.4亿美元。当中有6.92亿来自发行的长期公司债。经营所得现金净流入为2.77亿美元,同比上年同期3.32亿美元下滑16.6%;自由现金流1.27亿美元,同比上年同期的2.63亿美元下降51.7%。

从公司资金情况来看(对应流动比率9.15),推特经营资金压力并不算太大。但从现金流入情况来看,其当前的经营状况对比2018年亦算不上太出色。

展望后市,公司对今年第一季度给出的营收预期为8.25亿美元至8.85亿美元,同比19年第一季营收7.87亿美元,其营收预期同比增幅为4.82%至12.5%。

若第一季公司不大幅超越指引值的话,公司营收增速乐观预计会有双位数,但不会太高。

公司表示,为支持业务发展,今年会再增加20%以上人员,导致年内总成本费用再增加20%。另外,公司今年会再新建数据中心以满足用户及收入增长需求。

基于此,公司预期今年内会产生大概4.25亿美元至4.75亿美元股份为基础的开支。对比19年,该部分开支为3.78亿美元,同比增加16%。而年内资本开支预期为7.75亿美元至8.25亿美元(2019年的资本开支为5.35亿美元)。

在成本费用持续维持较高增速,而收入预期增速相对较慢的情况下,推特在利润端短期内可能会持续承压。

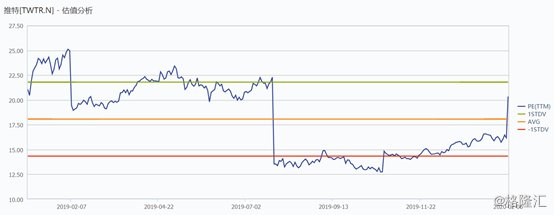

回顾过去一年推特公司估值变化,其动态市盈率下半年开始下跌后,从年底已经开始回升。实际上,推特股价上涨了32%,远高于同期标普500指数涨幅为8.7%。其原因可能是出于对公司前景的看好。

而推特第四季的业绩亦的确印证了其业绩反弹的猜测。但鉴于其给出最新一季营收预期值增幅不大,且在开支费用端仍有大幅增加的压力,且公司在硬件上可能存在一定天花板(据新建数据中心增加用户数量,提高收入推测),短期而言,若推特不能在若干特定指标大幅度超过外界预期及自身给出的指引范围,则其估值方面的上升空间可能有限。

(图源:Wind)