新东方Q2同比扭亏为盈,老对手好未来可能没有那么好运?

新东方教育科技集团 (NYSE:EDU)周一公布了截至2019年11月30日的2020财年二季度业绩报告,显示季度净收入同比增长31.5%,非GAAP运营利润率增长720个基点。

二季度新东方净收入为7.85亿美元,同比增长31.5%,市场预期为7.72亿美元;归属于新东方的净利润约为5340万美元,去年同期为净亏损2580万美元;归属于新东方的每ADS基础收益为0.34美元,每ADS摊薄收益为0.34美元;经营利润为2530万美元,前一年同期为亏损2860万美元;非GAAP经营利润为3651万美元,前一年同期为亏损1490万美元,非GAAP经营利润率从-2.5%提升至4.7%;预计三季度营收增长23%-26%至10.64亿美元,分析师预期为10亿美元。

新东方财报,来源:英为财情Investing.com

新东方称,收入的增长主要得益于K-12课后辅导课程的学生报名人数增加。报名学科课程辅导和考试预备课程的学生总人数同比增长63.3%,达到378.92万。这一增长主要是因为受最新法规要求,秋季学期分为了两个部分,每个部分的学生被分别计入。

分业务营收计,K12课外收入同比增长46%(以美元计);U-Can中学业务收入同比增长43%,泡泡少儿业务收入同比增长51%。其他业务中,海外考试培训业务收入同比增长3%,咨询业务增长1%,VIP个性化课程同比增长37%。

费用方面,新东方的经营成本和费用同比增长21.1%至7.599亿美元。其中,收入成本同比增长19.6%至3.59亿美元,因教师课时增长薪酬增加,以及运营更多学校和学习中心所造成的租赁成本上升;销售和营销费用同比增长17.7%至1.078亿美元;一般和行政费用同比增长24.4%至2.931亿美元。

不过,混合平均售价(现金收入除于学生总数)下滑了10%。新东方高管在电话会议上称,混合平均售价低于正常水平的主要原因是K-12课后补习课程的学费收取时间表发生了变化。

在会议上,新东方表示将继续投资新东方在线的K12辅导,进入低线城市和偏远地区。新东方在线上半年实现营收19%的涨幅,净亏损则从3618.5万元扩大至8751.6万元。新东方表示,财年上半年新东方在线对新东方利润的拖累大约为100个基点,预计下半年利润率仍然会受到新东方在线的一些负面影响,但预期核心业务(即学校和线下业务)的利润率增长将弥补新东方在线带来的压力。

新东方在线 (HK:1797)周二港股盘中一度逆势涨超14%,后涨幅收窄至5.5%左右。

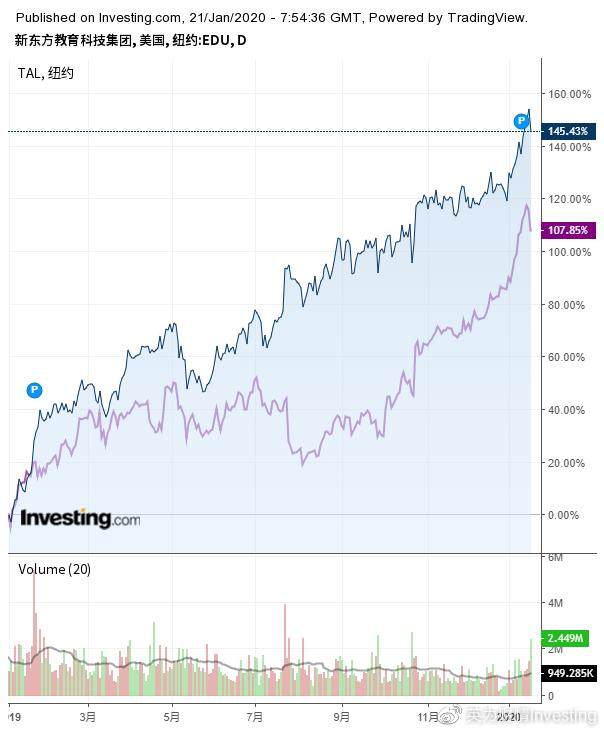

新东方是2019年表现最好的中概股之一,全年上涨超过121%。新东方较低的估值吸引了不少投资者的兴趣,此前戴维斯国际基金的投资组合经理丹顿·戈伊(Danton Goei)表示更具吸引力的估值促使他买入中国消费股,新东方就是其看好的股票之一。

值得注意的是,另一K12教育巨头好未来教育集团 (NYSE:TAL)也将于1月21日周二盘前公布2020财年第三季度财报。分析师普遍预计,好未来每股收益将下滑57%至9美分,收入预计为8.4亿美元。在此前三个季度,好未来的收益平均减少了41%,最近两个季度的每股收益分别下降了79%和88%。

新东方与好未来股价走势对比,来源:英为财情Investing.com

点击文末【了解更多】查看新东方实时股价。