股价飙涨逾22%!特海国际Q3扭亏,出国开火锅店仍被看好?

11月28日,继昨日收涨5.03%后,海底捞的海外业务经营主体——特海国际(09658.HK)再度走强,盘中涨幅一度扩大至27.25%,报17港元,创今年6月以来新高;截至收盘,该股涨22.31%,报16.34港元。

消息面,近日,特海国际发布了2024年第三季度业绩报告,成绩亮眼。

财报显示,特海国际收入1.99亿美元,同比增长14.6%。在盈利层面,过去数年特海国际多处于亏损状态,今年第三季度终于实现扭亏为盈,其归母净利润为3772.4万美元,而上年同期则亏损139.0万美元。

报告期内,特海国际整体经营溢利率提升至7.5%,而今年前两个季度经营溢利率分别为6.6%、4.6%,跟上年同期相比也提升了1.8个百分点。这反映出特海国际在成本控制和运营效率方面的优化。

作为海底捞海外业务的经营主体,特海国际目前仍保持着较稳健的扩张步伐。截至2024年9月30日,其在亚洲、北美、欧洲及大洋洲的13个国家已经拥有121家自营海底捞餐厅,较上年同期净增7家。其中,东南亚仍是主力市场,餐厅数量为73家,占比超6成;东亚18家、北美洲20家,其它地区10家。

对于第三季度业绩的增长,特海国际解释称,此次实现盈利主要是由于业务持续扩张带动收入增长,以及在吸引客流量和提升翻台率方面采取了积极有效的措施;同时,公司运营效率也显著提升;汇兑收益净额较2023年同期也增加3460万美元。

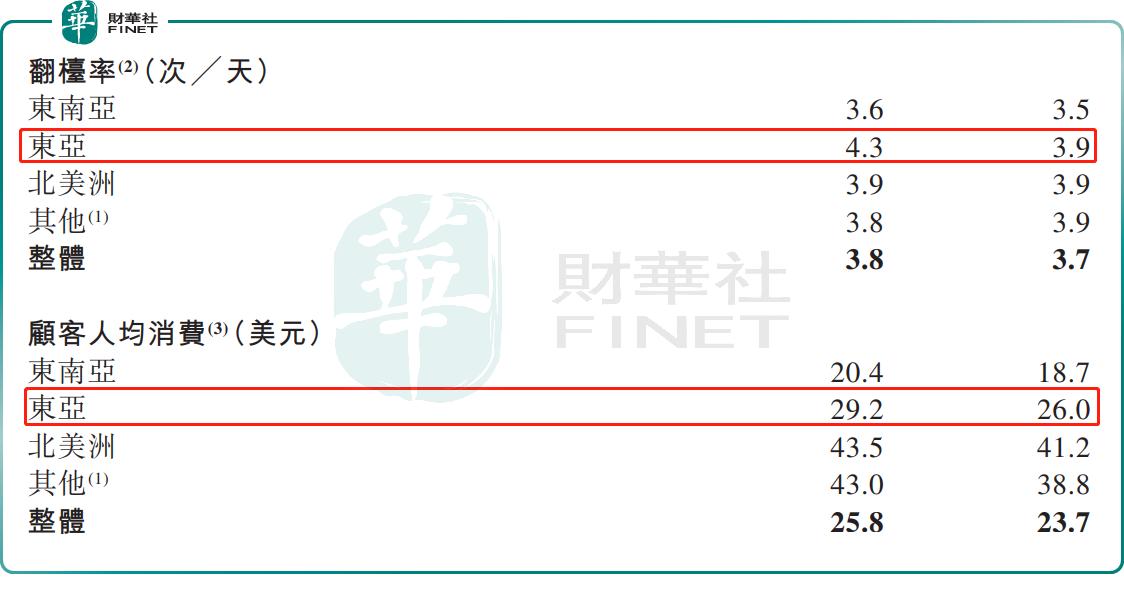

就餐饮行业最为看重的核心指标翻台率来看,第三季度特海国际有小幅提升,总体翻台率保持在3.8次/天,比去年同期略高0.1次/天。客单价方面,特海国际整体平均客单价提升至25.8美元,同比增加2.1美元。

分地区来看,今年第三季度,业绩提升最明显的东亚地区,其翻台率达到4.3次/天,比去年同期提升了0.4次/天;平均客单价29.2美元,同比提高了3.2美元;每家餐厅平均日收入1.77万美元,同比提高了0.47万美元。

展望后市,第四季度历来是餐饮旺季,多机构认为,特海国际业绩有望延续增长。

华泰证券表示,特海国际第四季度旺季有望延续高翻台表现。该行指出,特海国际积极落地多品牌计划,培育面馆、清真火锅等新品类单店模型,中长期成长潜力可观。

民生证券研报指出,预计特海国际2024-2026年营收分别为7.94亿美元、9.03亿美元、10.08亿美元;归母净利润为0.38亿美元、0.52亿美元、0.68亿美元。依托特海国际的品牌影响力、精细化管理理念及本地化创新驱动战略,公司在海外市场的扩张空间广阔。

长江证券亦认为,特海国际单店模型不断优化,新店快速实现盈亏平衡,看好火锅行业在国际市场的发展空间,以及特海国际未来的发展前景。

作者:瓶子