AI的威力,美光扭亏为盈

全球主要的记忆和储存芯片供应商美光科技(MU.US),今年的股价仅累计上涨12.43%,明显落后于美股的整体表现,纳斯达克指数(IXIC.US)的同期涨幅高达20.46%,英伟达(NVDA.US)的累计涨幅达到149.46%,主要面向逻辑芯片的晶圆代工厂台积电(TSM.US)股价累计涨幅更高达77.24%。

主要原因在于美光科技主要从事记忆和储存芯片的供应,而这些芯片受到消费电子尤其PC周期性影响。

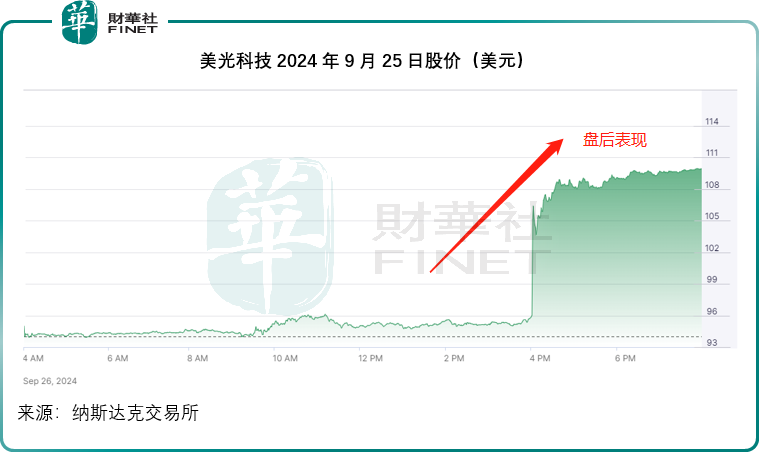

不过,美光科技公布截至2024年8月末止的第4财季业绩后,市场对它有了不一样的看法,该股的盘后股价大涨14.76%。

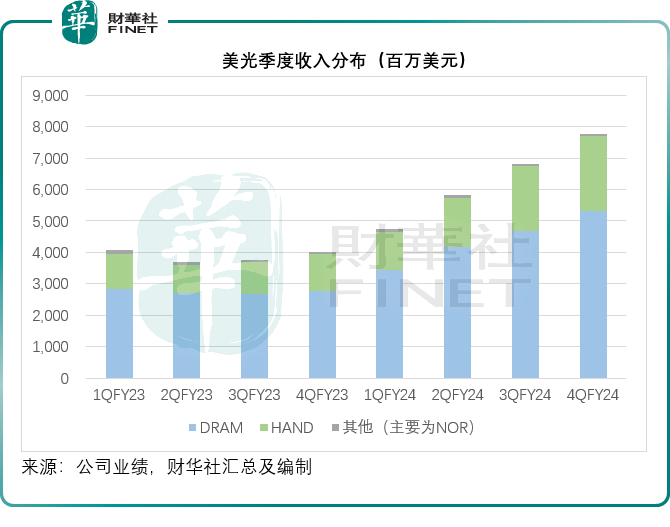

截至2024年8月29日止的2024财年第4财季,美光收入按年增长93.27%,至77.50亿美元,其中DRAM(动态随机存取存储器)收入按年大增93.32%,按季增长14%,至53.26亿美元,因交付量持平但价格环比有大约15%的增幅;NADN(闪存芯片)季度收入也按年增长96.27%,按季增长15%,至23.65亿美元,创下纪录新高,主要因为价量均有近10%的按季增幅。

美光第4财季的非会计准则毛利率高达36.46%,相比之下,上年同期为毛亏9.13%,而上季为28.15%,可见期内的利润率有明显改善,主要因为产品平均售价上升和产品组合的优化。

季度研发开支按年上升25.59%,销售、一般及行政开支按年上升34.70%,均低于收入增幅,美光的非会计准则经营利润率大幅提升至22.52%,较上个季度提升了8.7个百分点,也显著优于上年同期的经营亏损率30.12%。

得益于收入强劲增长和盈利能力的大幅提高,美光的第4财季非会计准则每股摊薄后盈利为1.18美元,高于上季的0.62美元,更远胜上年同期的-1.07美元。

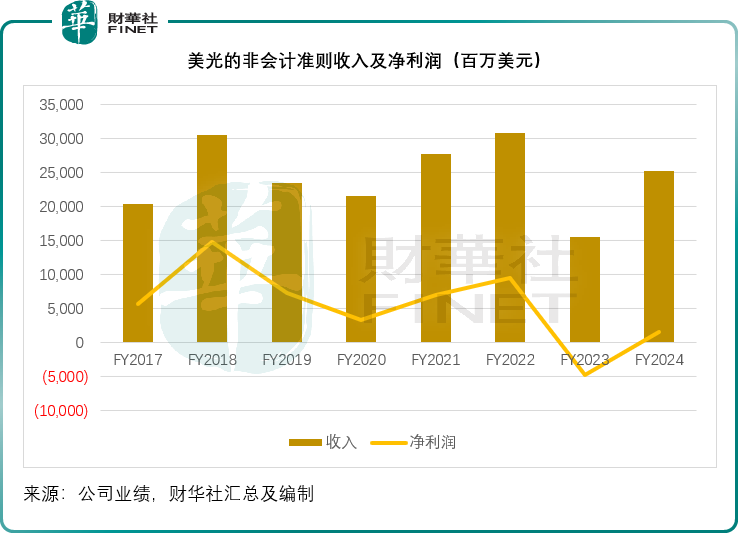

全年业绩同样超越预期。截至2024年8月29日止的财政年度,美光的收入为251.11亿美元,按年增长61.59%,非会计准则毛利率由上年的-7.70%改善至23.67%,非会计准则经营利润率也由上年的-31.01%提高至7.71%。非会计准则每股摊薄后盈利为1.30美元,相较去年为-4.45美元。

为何美光的业绩出现如此大的转变?

把握AI机遇2021年,美光更新了产品组合战略,进一步增强其在数据中心市场的记忆和存储技术更新,同时放弃3D XPoint的商业化计划。2022年,美光以8.93亿美元的价格向德州仪器出售其3D XPoint的Lehi工厂和出售了9.18亿美元的净资产,主要包括物业、工厂和设备,为此产生23百万美元的亏损。

2023财年,美光进行了重组,以面对充满挑战的行业状况,包括裁员,有关计划已在2023财年大致完成。按其预算,此重组计划可为其2023财年之后每个季度节省1.3亿美元(大约有六成为营业成本、三成研发开支和一成销售及行政开支。)

在此基础上,AI的发展也为美光带来了东风。

记忆芯片对于扩展人工智能能力的前沿至关重要。美光的管理层提到,未来几年,多个向量将推动AI内存需求:模型规模的不断扩张和输入令牌需求的持续上升、多模态、多智能体解决方案、持续训练以及从云到边缘的推理工作负载的扩散。

这无疑为美光带来机遇。

数据中心业务首先受益,其产品组合包括高带宽存储(HBM)、高性能D5和LP5解决方案和数据中心固态硬盘(SSD)产品。美光的数据中心收入于2024财年创下纪录新高,其预计2025财年将继续显著增长,预计这三款产品类别于2025财年将可实现数十亿美元的收入。

HBM方面,该公司表示在产量和输出能力方面取得了出色的进展。在第四财季,其效率符合预期,并实现了数亿美元收入的目标。第4财季,其HBM的毛利率改善提高了公司和DRAM毛利率。美光预计在2025年,其HBM市场份额将可整体提升其DRAM市场份额。管理层预计,HBM总可用市场(TAM)将从2023日历年的约40亿美元扩大至2025日历年的250亿美元以上,而其HBM于DRAM的比重将从2023日历年的1.5%提高至2025日历年的6%。

管理层在业绩发布中表示,美光拥有强大的HBM路线图,有信心可保持HBM4和HBM4E在上市时间、技术和能效方面领先同行。该公司已开始向主要行业合作伙伴交付单颗容量36GB的12-Hi堆栈HBM3E,以进入AI生态。值得注意的是,美光的HBM3E 12-hi 36GB解决方案比竞争对手的HBM3E 8-high 24GB解决方案功耗降低20%,而DRAM容量提高50%。

美光计划在2025年初增加HBM3E 12-hi的产量,并在2025年全年增加12-high的出货量。

美光表示,2024年和2025年的HBM已经售罄,这个时间段的价格也已确定。在2025年和2026年,随着HBM3E解决方案获得更多HBM客户业务,其将产生更加多元化的HBM收入。

管理层表示,市场对高容量D5和LP5解决方案的需求强劲。高容量单颗128GB D5 DIMM产品被越来越多地采用。其正利用LP5解决方案,在数据中心服务器中率先采用低功耗DRAM。美光的LP5专为数据中心和AI应用设计,在服务器平台上提供了增强可靠性、可用性和可维护性(RAS)的独特功能。现在美光正专注于LPDDR设计创新,优化AI服务器基础设施的容量、电源和系统可靠性要求。

数据中心SSD需求继续受到AI的强劲增长以及传统计算和存储复苏的推动。美光的战略是使用更高水平的垂直整合,包括其自行设计的控制器和固件,从而构建一个数据中心SSD产品组合,满足客户对兼顾特性和功能、性能和质量,以及成本效益的要求。美光认为,其产品的竞争力让其在数据中心SSD上获得了相当大的份额。在第四财季,该公司的数据中心SSD收入超过10亿美元,创造了季度收入记录,2024财年的数据中心SSD收入更比一年前增加了两倍多。

个人电脑方面,由于AI PC的需求上升,带动了存储硬件的需求,加上PC置换周期将来临(尤其新一代AI PC的推出),2025年的PC交付将持续增长,并会在下半年加快。美光预计针对AI功能的PC换机潮仍处于早期阶段,AI PC需要更高的记忆和储存容量,这将有利于美光。

总括而言,AI需求激增为美光的高定价产品打开了销路,推动了其收入和利润的增长,另一方面,之前的战略重组也为其建立更有效的成本结构,这是其业绩强劲增长的主要原因。

展望比市场乐观美光管理层也提供了非常乐观的预期指引,让市场感到惊喜,这也是其股价造好的原因。

2024年(日历年),DRAM行业需求前景已经改善,主要受到数据中心服务器表现强劲,以及其他市场类别的增长推动,也因此美光上调了对2024年DRAM需求增长的预测,预计会处于接近20%的水平;预计2024年NAND需求增幅仍处于大约15%的水平。美光预计2025年,DRAM和NAND整体需求增长将处于15%的水平。

供应方面,由于2023年整个行业在资本开支和供应方面都有所收缩,美光预计,DRAM和NAND的2024年晶圆产能将低于2022年的高位水平,尤其NAND。再加上HBM晶圆的占比在持续提升,将降低DRAM的供应量,从而令2025年DRAM的供求更趋平衡。鉴于NAND晶圆产能的显著下降以及NAND的资本支出长期处于较低水平,美光预计2025年NAND的行业供需状况将会更健康。

美光预计,随着时间的推移,行业技术转型和资本投资之间的间隔将更长,以使行业供应与需求保持一致,这可以降低NAND的研发费用增速和资本密集度,从而有助于改善NAND行业的财务状况。

2024财年,美光投入了81亿美元的资本开支,预计2025财年资本开支将显著较高,处于收入的35%左右。增加的资本开支将主要用于晶圆厂的建造和HBM的资本投入。该公司在爱达荷州和纽约州的设施和建设投资将支持DRAM的长期供应,但不会在2025年和2026财年作出贡献。

基于以上的前景展望,美光预计其截至2024年11月末止第1财季的收入或将处于87亿美元的水平(上下浮动2亿美元),而上年同期的收入为47.26亿美元;预计季度非会计准则毛利率将达到39.5%(上下浮动1个百分点),远高于上年同期的0.8%;预计其非会计准则每股盈利为1.74美元(上下浮动0.08美元),而上年同期为-0.95美元。其给予的指标均高于市场预期,让华尔街对其估值进行了调整,这也是其盘后股价上涨的主要原因。

作者:毛婷