港股消费板块全面爆发!投资拐点已至?

9月26日,港股的大消费板块强势崛起,多只个股上演“旱地拔葱”。

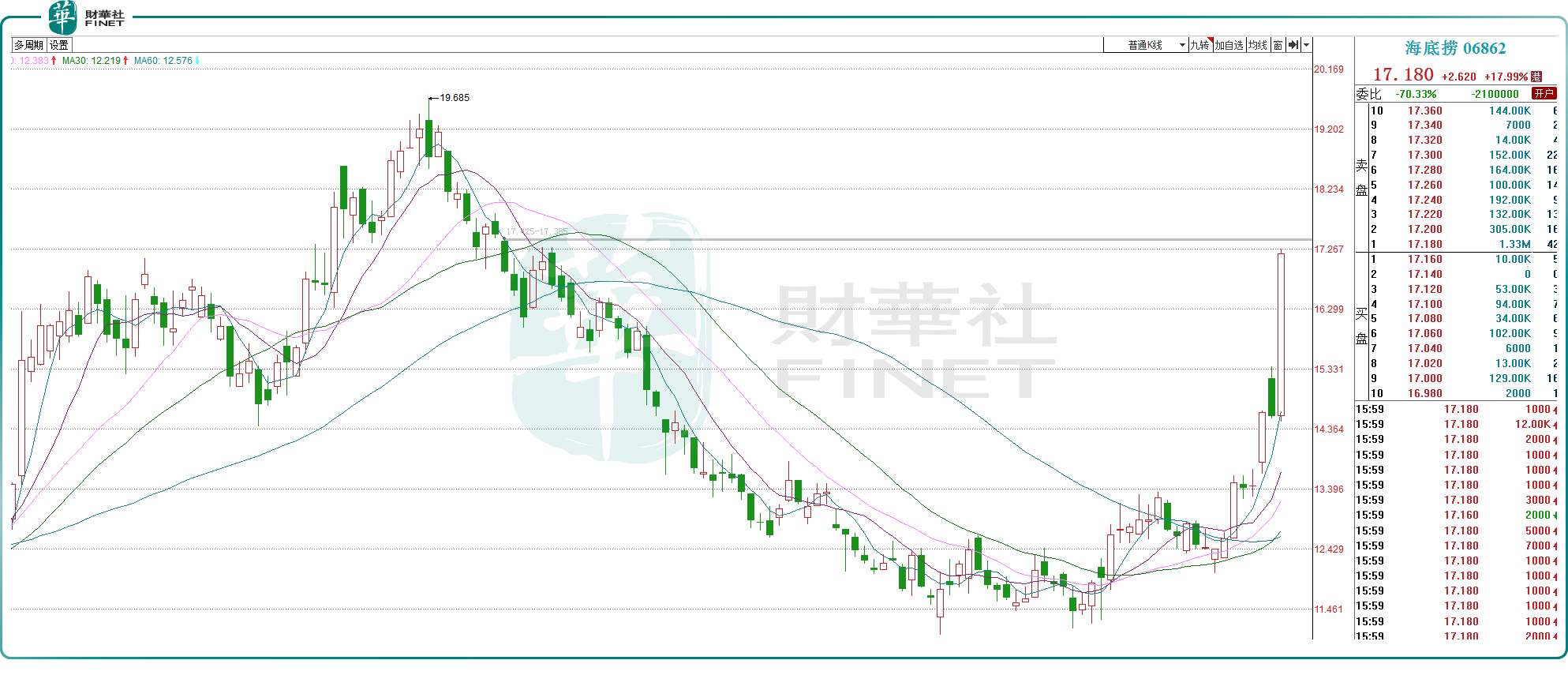

截至收盘,在餐饮股中,呷哺呷哺(00520.HK)涨36.59%,九毛九(09922.HK)涨18.25%,海底捞(06862.HK)涨近18%,颐海国际(01579.HK)涨近15%,百胜中国(09987.HK)涨超11%。

在酒类赛道,海伦司(09869.HK)暴涨75.82%,珍酒李渡(06979.HK)涨16.24%,华润啤酒(00291.HK)涨15.74%,青岛啤酒股份(00168.HK)涨超12%。

在茶饮、乳业等赛道中,茶百道(02555.HK)涨15.25%,奈雪的茶(02150.HK)涨近15%,蒙牛乳业(02319.HK)涨近12%。

服装赛道中,两大龙头亦表现出色,李宁(02331.HK)涨超15%,安踏体育(02020.HK)涨近14%。

今日“大消费”板块集体走强,这背后源于多重因素的共同推动。

一方面,近期重磅政策密集发布,包括央行近期将下调存款准备金率0.5个百分点,向金融市场提供长期流动性约1万亿元;存量房贷利率下调50个基点;证券基金保险公司互换便利首期规模5000亿,获取的资金只能用于投资股市;创设专项再贷款,引导银行向上市公司和主要股东提供贷款,支持回购、增持股票;此外,平准基金的创设也正在研究中。

一系列的政策组合拳,直接命中当前资本市场的种种痛点。提升流动性的“宽松大礼包”频出,有望推动资本市场(包括港股及A股)的预期反转,乐观的投资者甚至预期“牛市回归”,港股的消费板块也强势反弹。俗话说“民以食为天”,上述个股很多都是餐饮界、服装业的标杆企业,当市场流动性边际大幅改善之时,自然容易获得机构资金的追捧,成为“风口上的猪”。

由于三年疫情以及宏观消费环境的颓势,不少消费股过去几年股价大幅下挫,经历了明显的“折价”。以餐饮股为例,2021年年初至今,海底捞累计下跌超过70%,九毛九累计下跌接近90%,呷哺呷哺累计下跌已超过90%,堪称“脚踝斩”,消费股的跌跌不休似乎成为一种“常态”。

很多公司的估值水平也一直处于历史低位徘徊,即便今日大幅上涨,海底捞动态市盈率仅约20倍,颐海国际动态市盈率不到18倍,九毛九动态市盈率仅约14倍。较大的跌幅、较低的估值水平都为机构投资者提供了足够的安全边际。

另一方面,即便在当前消费承压的背景下,不少消费龙头基本面优秀,这可以从上半年的业绩情况一窥端倪。

比如“火锅龙头”海底捞,2024年上半年实现收入约214.9亿元(人民币,下同),同比增长13.8%,实现净利润约20.3亿元,同比下降约10%,实现核心净利润28.0亿元,同比增长13.0%。

今年以来,餐饮行业降价成为普遍现象。2024年上半年,海底捞顾客人均消费为97.4元,相比去年同比小幅下滑,但作为火锅店的核心指标“翻台率”却很亮眼。

上半年,海底捞门店整体翻台率为4.2次/天,已经大幅超过前几年的水平,且接近2019年(疫情前)巅峰时期的4.8次/天,公司经营效率之高,令业界同行赞叹。

在消费环境整体承压的背景下,海底捞积极应对,通过各种降本增效的举措,交出了一份不错的成绩单,公司的收入与核心经营利润均创历史新高。

再比如安踏体育,上半年实现收入337.4亿元,同比增长13.8%,创半年度历史新高,这也是公司连续第5个半年度营收领先耐克中国,登上中国体育用品行业营收最高的宝座。

上半年,公司实现归母净利润(不包括分占合营公司影响)61.6亿元,同比增长17.0%,实现归母净利润(包括分占合营公司影响)77.2亿元,同比大幅增长62.6%。2024年上半年公司毛利率达64.1%,亦创下历史新高。

值得关注的是,安踏的管理层在中期业绩会上宣布回购计划,拟回购不超过100亿港元,同时宣布派发中期股息118港仙/股,体现出管理层的信心以及对股东回报的重视。

上述两家公司算是消费股中的典型代表,旗下拥有消费者耳熟能详的品牌,即便在当前充满不确定性的经济环境下,两家公司经营仍然韧性十足。某种程度上,这也反映出优质的消费企业确实能够“穿越周期”,为投资者带来真正的回报。

整体来看,当前港股市场迎来流动性向上拐点,市场情绪高昂,很多消费股过去几年跌幅巨大,估值上具备性价比。

此外,一些优质的消费股业绩创出新高,这或许也是一个积极的信号,整个消费板块正逐步复苏,走出曾经的低谷期,行业的投资价值已经凸显。市场苦熊久已,如果后续港股行情继续回暖,消费股无疑值得重点关注。

作者:飞鱼