股价登上“云梯”!声通科技小而美吗?

交互式人工智能解决方案提供商声通科技(02495.HK)成为今年以来港股人工智能板块最靓的“仔”。

今年7月10日,声通科技在港股挂牌上市,上市当日即破发。次日起,声通科技股价上演大逆转,一直到目前均保持节节攀升态势。9月17日收盘,声通科技再涨6.94%,继续创新高。

9月17日,声通科技收盘价达262港元,相较于发行价152.1港元涨幅超过72%,市值突破90亿港元,直逼板块中的美图公司(01357.HK)市值。

半年报整体良好,不乏隐忧

声通科技是一家基于融合通信技术、核心交互式人工智能技术及产品引擎技术,分别满足企业级客户的“沟通”、“思考”到“执行”需求,从而促成完整的企业级交互式人工智能体验的公司。

声通科技业务场景主要包括智慧城市、智慧交通、智慧通信及智慧金融四大领域,为中国智慧城市场景企业级全栈交互式人工智能解决方案第一大供应商。

在港股人工智能上市公司中,只有少数企业取得盈利,声通科技便是其中一家。在今年上半年,声通科技的成绩单总体良好,但也不乏一些隐忧。

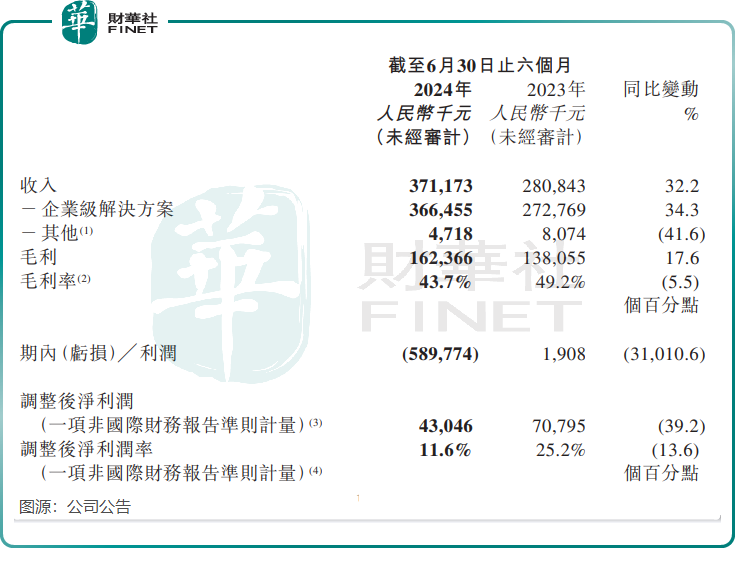

期内,声通科技收入及毛利双双实现双位数增幅,总收入为3.71亿元,同比增长32.2%;毛利为1.62亿元,同比增长17.6%。

由于可赎回注资的账面值变动,声通科技上半年由盈转亏,亏损5.9亿元。调整后净利润则没能实现增长,同比下降了39.2%至4304.6万元。

声通科技在国内企业级全栈交互式人工智能解决方案市场中的占有率排名第二,第一则是行业巨头科大讯飞(002230.SZ)。声通科技的收入规模与科大讯飞并不在一个量级上,今年上半年科大讯飞的收入达93.25亿元,为声通科技的约25倍。

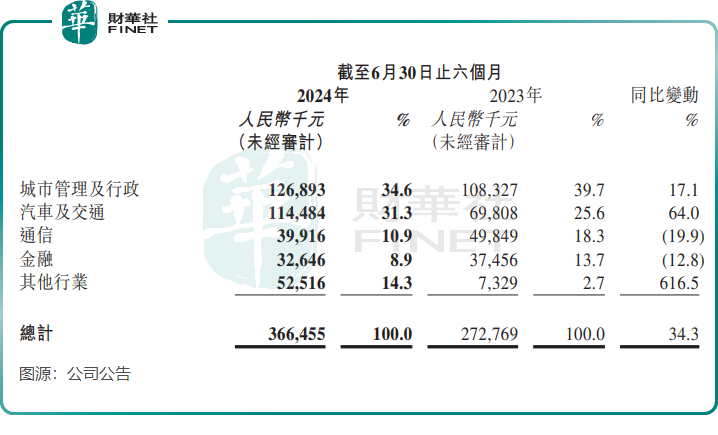

在企业级解决方案业务中,城市管理及行政、汽车及交通领域保持强劲增长,上半年收入分别同比增长17.1%及64%。其中,汽车及交通领域现有客户的扩张推动了对公司产品的更高需求。

虽然在收入端保持强劲增长态势,但声通科技面临越来越多的账款收不回来以及手头现金不足的隐忧。

声通科技所服务的客户多以政府、国企等公营部门为主,但这部分客户在财务管理及付款审批时,往往需要更长的付款周期。今年上半年,声通科技的贸易应收款项再创新高,达7.81亿元,为此公司作出1167万元的减值亏损,较上年同期增长超13倍。

同时,声通科技的手头现金仅5100余万元,对于研发开支高企的人工智能企业来说,账上现金远不够中长期的发展需求。

差异化定位前景如何?

在交互式人工智能市场面对强大的科大讯飞,声通科技该如何与科大讯飞“拼刺刀”?

声通科技方面认为其与科大讯飞是属于差异化竞争,公司董事长汤敬华去年表示,科大讯飞的营收以智慧教育和大数据运营业务为主,而声通科技业务场景主要为城市管理及行政场景、汽车及交通、通信、金融场景,因此业务重心存在一定的差异。

不过,人工智能领域同质化现象正逐步显现,科大讯飞与声通科技至今的业务重叠现象日益突出。这两家企业同时涉及汽车及金融领域,其中汽车领域均有布局车联网和车路协同业务,并且科大讯飞正加码智慧城市业务。

在汽车领域,科大讯飞较声通科技更具号召力。上半年,科大讯飞汽车业务实现营收3.52亿元,同比增长65.49%;新增汽车前装智能化产品出货近400万套,在线交互次数突破60亿,同比增长132%,月均活跃用户达到2728万。

基于差异化服务以及汽车智能化市场需求的蓬勃发展,声通科技的项目获取能力也不赖。

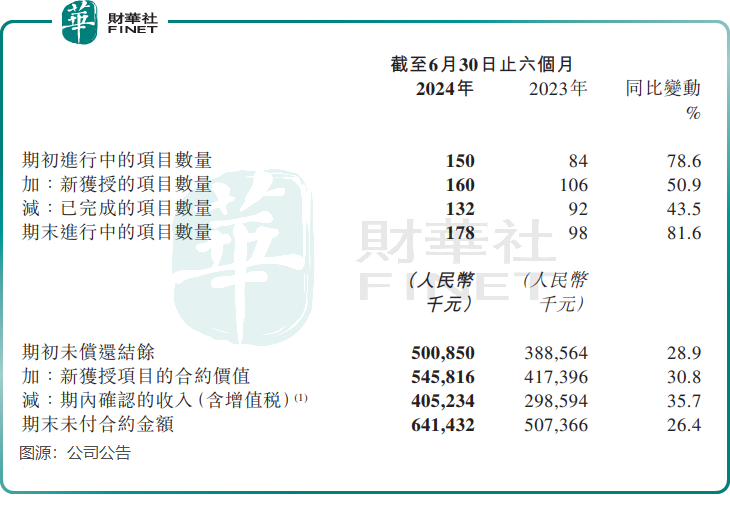

上半年,声通科技新获授权的项目数量为160个,同比增长50.9%;期末进行中的项目数量为178个,同比增长81.6%。新获授项目的合约价值也增长亮眼,同比增长30.8%至5.46亿元。这些项目确认收入后,将会带动声通科技收入的增长。

根据此前招股书披露,声通科技获取的项目主要为综合性政府项目、车联网、其他行业的智慧客服等项目,范围较广,这也是公司差异化业务模式带来的推动作用。

从整个交互式人工智能行业来看,行业既有机遇又有挑战。机遇方面,艾瑞咨询报告指出,预计在2022-2027年期间,中国交互式人工智能解决方案市场将以28.4%的复合增速度持续扩张,其中企业级交互式人工智能市场的复合增速将达到29.0%。

挑战方面,在全球AI智能化升级催化下,行业竞争进入白炽化阶段。在声通科技重点布局的B/G端赛道中,除了科大讯飞外,还有BAT等传统互联网大厂,以及出门问问(02438.HK)、思必驰、云知声等人工智能领域的新星均有布局。

行业参与者越来越多,意味着市场将会越来越“卷”。未来,声通科技若能在其细分赛道持续深耕,增强技术实力及市场布局,也许能在人工智能这条火热的赛道中继续分一杯羹。

作者:遥远