【中期盘点】触碰行业天花板?两轮电动车玩家整体失速

近日,我国首次出台电动自行车以旧换新政策,带动两轮电动车概念股拉升。

其中,新日股份(603787.SH)9月2日开盘直接一字涨停,行业上游的铅酸储电池供应商天能动力(00819.HK)涨势凌厉,9月2日及3日均大幅飙升。

两轮电动车以旧换新的政策红利能否为行业参与者们带来“泼天富贵”,还有待时间验证。从近期陆续披露完的2024年上半年成绩单来看,两轮电动车企业的成绩单整体上略显黯淡。

多名“赛车手”齐刹车,九号成黑马

近几年一窝蜂狂奔过后,国内两轮电动车头部企业们今年以来却提不起速了,纷纷按下了“刹车键”。

伴随着行业整体增速放缓,以及市场竞争格局加剧,在港、A及美股上市的六家两轮电动车上市企业整体向市场递交了不尽如人意的考卷。

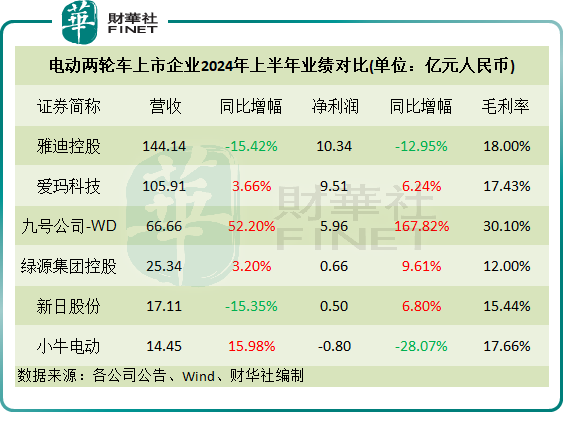

按收入规模划分,雅迪(01585.HK)和爱玛(603529.SH)一如既往位列第一梯队,两者收入均超百亿,净利润在10亿元上下,收入及利润均拉开与其他公司的距离。

不过,今年上半年两轮电动车行业双雄集体哑火,并且除九号公司-WD(689009.SH)外,其他二三梯队的企业业绩表现也难言乐观。

根据各公司公告,雅迪上半年收入及净利润双双出现两位数下滑,分别下降15.42%及12.95%,这是雅迪2019年以来首次中期业绩出现下滑。新日也面临收入下滑的困境,上半年收入下降15.35%,净利润实现了小幅上升。

此外,爱玛及绿源(02451.HK)业绩表现亦是“急刹车”,上半年收入及净利润双双大幅放缓至单位数。小牛电动(NIU.US)则增收不增利,延续过往两年疲弱表现,背后原因是其“以价换量”带来的负面影响。

九号公司则鹤立鸡群,凭借多元化产品布局,公司上半年业绩狂奔,收入及净利润分别飙升52.2%及167.82%,成为行业中的黑马。而在过去几年,九号公司增长乏力,股价跌至谷底。

行业见顶?销量增长参差不齐

对于收入不增反降的原因,雅迪在2024年半年报中表示主要系市场需求短暂转弱以及分销商的去库存周期,导致电动两轮车的销量下降。

作为行业一哥,雅迪销量走上下坡路,可以看出整个行业增量已出现了问题。

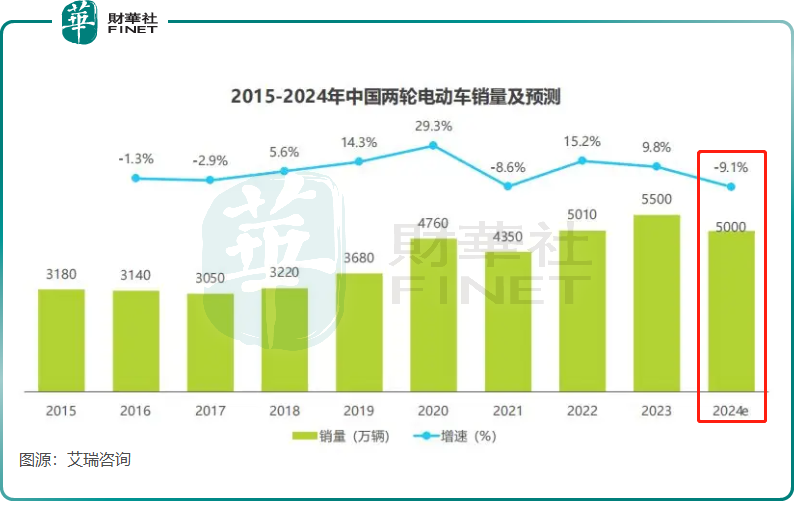

今年以来,我国新国标替换红利期基本见顶,统计局数据显示,截至2022年,新国标替换需求已完成了80%以上。这一现象,导致市场需求在2024年结束了此前的高增长态势,同时无疑将加剧市场竞争,企业销量要继续保持增长也将面临更大的挑战。

艾瑞咨询此前发布的数据显示,2023年国内两轮电动车市场销量为5500万辆,同比增幅放缓至9.8%。艾瑞咨询预计,2024年销量将出现下滑,降幅达9.1%。这意味着,市场趋于饱和的现象已显现。

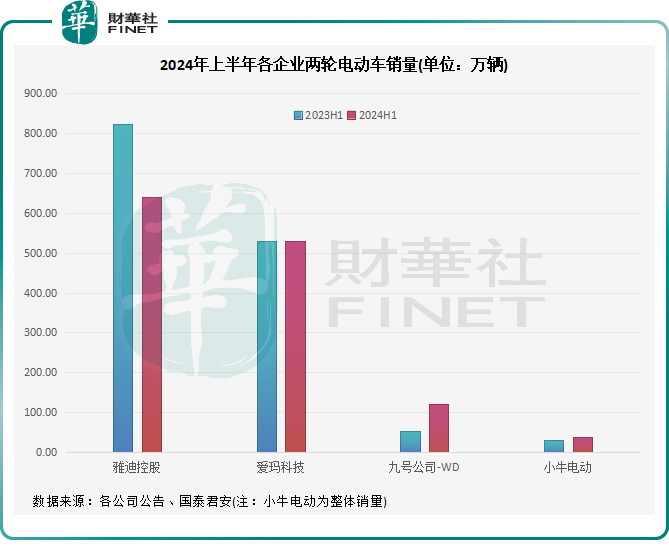

除绿源及新日未披露相关销量外,根据各公司半年报及国泰君安研报数据,雅迪、爱玛、九号及小牛的上半年销量数据均已出炉。

今年上半年,雅迪和爱玛销量高增长势头戛然而止,其中雅迪两轮电动车销量由2023年同期的821.1万辆下降22.3%至今年上半年的638.3万辆,为销量跌幅最大的企业。

不过受益于高端化带动,雅迪单车收入同环比改善,东吴证券表示,上半年雅迪平均单车收入为1533元,同环比分别增长3.05%及3.00%。

爱玛销量增长乏力,上半年两轮电动车销量为528万辆,同比基本持平。九号公司上年同期销量基数低,叠加今年上半年推出多款两轮电动车新品以及迅猛扩张专卖门店规模,带动其两轮电动车销量飙升逾120%至120万辆。小牛电动整体销量也取得增长,上半年销量为38.5万辆。

此外,新日股份在解释营收减少时,提到主要系上半年内产品销量减少,销售收入同步减少。绿源集团则表示,上半年对企业及机构客户的销售量达到约42万台,超过去年全年。

面对增长疲弱的市场,以及竞争日趋激烈的现状,两轮电动车企业要实现销量增长面临较大的挑战。而近日行业以旧换新政策,或给行业参与者带来希望。

海通证券在研报中认为,随着相关监管部门力度的提升、消费者安全意识的培养,相关以旧换新政策的出台又进一步助推消费者重视老旧电动自行车的更换,有望带动终端换新需求的释放。

另一方面,对高度依赖国内市场的企业而言,出海是一条具有增长潜力的新路径。雅迪管理层在半年报中表示,将“拓展海外市场,向全球推广‘雅迪’品牌”,爱玛也表示重点推进在东南亚市场的代理商拓展和后市场服务本地化落地工作。

除此之外,绿源、小牛、九号等企业也均在布局海外市场,寻求两轮电动车新增长点。未来,企业若出海方面取得出众成绩,成为两轮电动车领域的“奇瑞”,将会掀起行业下一轮增长帷幕。

作者:遥远