“地量”呈现出筑底期特征,A股后市如何看待?

近期A股市场的成交情况引起了投资者的广泛关注。数据显示,上周(8月12日至8月16日),A股日均换手率回落至2020年四季度以来的最低点,日均成交额为5294.40亿元,较上周的日均成交额下降1173.56亿元。

另外,8月12日至8月14日期间,沪深京三市的日成交额连续3个交易日低于5000亿元,是比较罕见的连续“地量”,资金观望情绪浓厚。

个股方面,像贵州茅台(600519.SH)、中国石油(601857.SH)、中国海油(600938.SH)、五粮液(000858.SZ)等一些市值排名靠前的白马股也都出现了成交量明显萎缩的情况。

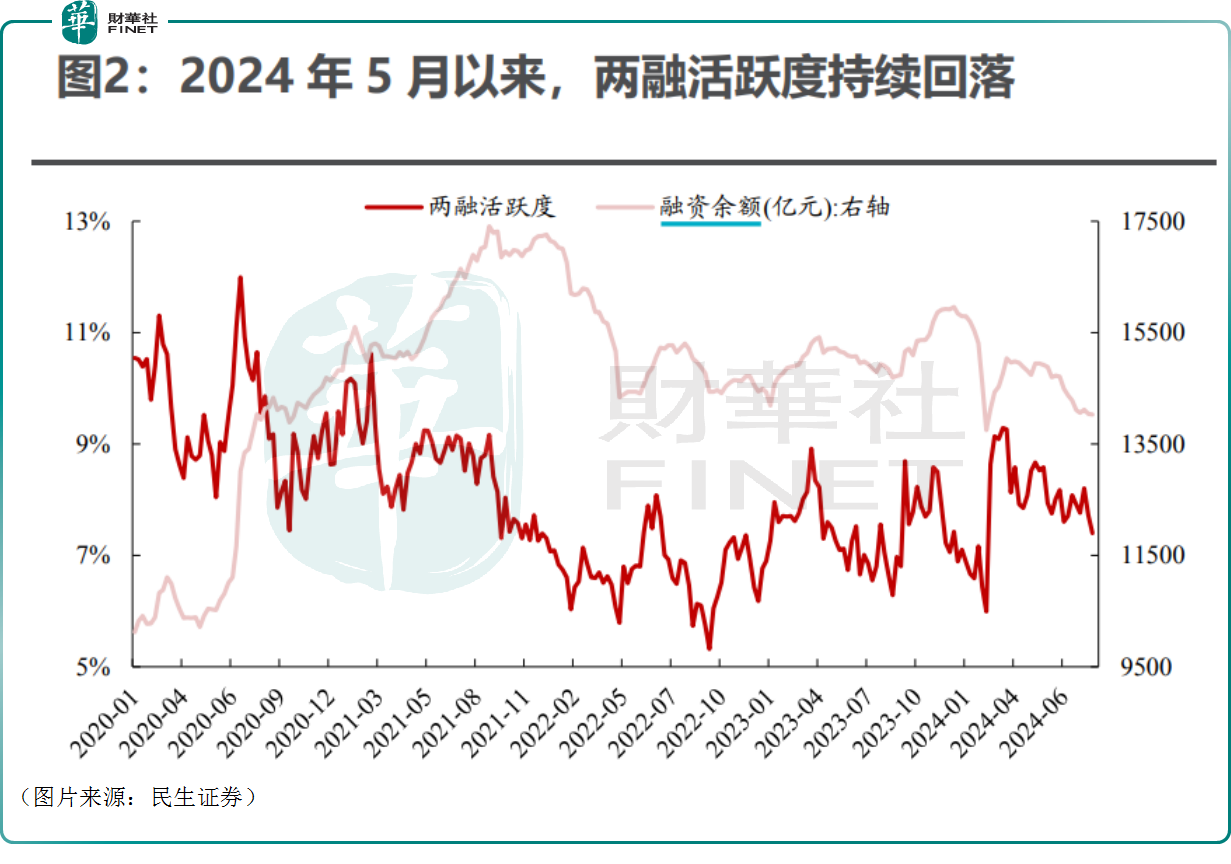

民生证券称,A股“地量”背后,实际上是参与者变迁的大趋势与阶段交易型资金离场共同作用的结果:一方面,市场的主要参与者正从高换手的北上资金与主动偏股基金转变成换手较低的被动基金与险资;另一方面,近期以两融和北上交易盘为代表的交易型资金活跃度回落至阶段低点。

华泰证券在研报中指出,近期,市场主要买盘—宽基ETF的净流入额相比7月中下旬有所收窄,上周净流入211亿元;交易型资金净流出规模有所收窄,上周北向资金净流出50亿元,相比6月中旬以来周度净流出100亿元的规模有所收窄,散户资金/融资资金等短线资金净流出规模也有所收窄,资金交易的意愿均相对较低。

值得一提的是,俗话说,“地量”见“地价”。市场成交量持续低迷,表明买入和卖出力量均不活跃,而由于下跌趋势由卖出力量主导,成交低迷可视作卖出力量逐渐衰竭,下跌趋势放缓的信号。因此,在上周成交量持续收缩后,有一些投资者认为A股市场的底部已经逐渐显现,后面或许将迎来上涨行情。

对此,多家机构也于近日发表了自己的看法。

浙商证券日前指出,A股已经进入中线底部的筑底期,但是底部的形成并不会一蹴而就,而有可能持续一段时间;在真正的中线大行情启动前,大概率市场将呈现“下有支撑、上有压力”的区间震荡走势。

浙商证券表示,在配置方面,考虑到主要宽基指数下行空间非常有限,中线仓无需担忧,仍可以维持当前仓位,并在指数挑战区间下沿时择机增配;但对于短线仓而言,建议以区间震荡的视角来操作,快进快出做好差价。考虑到相当部分个股已经调整充分,在进入筑底期后,可以基于“前期下跌充分+近期走势企稳+基本面改善”的复合条件挑选个股,适当“轻指数,重个股”。

中金公司近日在研报中称,当前A股市场交易情绪降温已较为充分,可能已经反映市场过于悲观预期,在市场连续明显缩量后,多空资金均相对谨慎,结合历史经验,当前市场已具备较多筑底期特征。

展望后市,当前A股已调整至历史低位水平,沪深300股息率相比10年期国债利率超出1个百分点以上,意味着市场该位置的估值水平已具备较好投资吸引力;结合人民币汇率近期走强,美联储降息预期升温,关注后续国内货币政策宽松空间。

行业配置方面,改革及政策受益领域,如教育、设备消费以旧换新等板块短期或仍有相对表现;关注科技创新领域尤其是具备产业自主逻辑的板块;红利资产中长期逻辑未变,但当前需要更加重视分子端基本面和分红的可持续性,近期随着中报密集披露,可重点关注企业中期分红的进展;出口链和全球定价的资源品近期受海外波动影响短期回调后或有所分化。

民生证券称,历史上的市场底部确实往往会伴随着“地量”,但需要有更多的走出底部特征呈现:如单位换手率能带来更大的涨跌幅、盈利上调的行业数量回升、机构投资者情绪开始修复等。市场特征本身上仍在等待打破低波动的力量,类似于今年2月左右,故认为此刻对市场的交易困惑不应该掩盖对于基本面环境的理解。

兴业证券在研报中指出,近期A股成交额显著收缩,市场交投情绪一度又到了一个“冰点”。但同时也看到,底部震荡中,仍有一些积极信号在出现。建议继续关注中报窗口可能带来的修复契机。参考历史经验,成交低点之后,随着量能见底回升,市场通常将迎来阶段性的修复。

兴业证券还认为类似4月下旬,随着风险偏好进入从过度悲观的状态缓慢爬升、修复的窗口,转机或在8月,市场风格也将从过度防御转向攻守兼备,从高股息向高景气、高ROE方向扩散。但更要强调的是,这种扩散是有限度的,是在高胜率投资的时代背景下、大盘龙头的beta中的扩散,并不支持市场回到小微盘、主题炒作的风格。

银河证券在研报中表示,总体上,当前A股市场估值仍处于历史中低水平,市场处在探底过程中,但未来反弹概率逐渐提升。配置方面:(1)进入中报业绩密集披露期,建议关注中报业绩表现超预期的行业;(2)关注景气度正在改善的行业,例如,新的AI产品及其上下游产业链等;(3)关注政策预期较强的主题或行业,例如新质生产力相关主题、扩大内需相关的消费板块和基建投资板块等。

作者:燕十四