中期业绩续增!分红方案超预期,茅台股息率或逼近4%

2024年以来,被视为A股价值投资标杆的白酒板块遭遇普跌,知名酒企泸州老窖(000568.SZ)、洋河股份(002304.SZ)已累跌逾20%,甚至行业龙头贵州茅台(600519.SH)也同样没能逃过大跌的命运,年初至8月8日累跌近16%。

不过,从8月8日晚间公布的半年报来看,贵州茅台的中期业绩依然稳健,分红情况还超出了预期。

在此利好消息刺激下,8月9日,贵州茅台迎来跳空高开,目前股价录得上涨。

中期业绩稳健增长,二季度利润超预期

具体来看,2024年上半年,贵州茅台实现营业总收入834.51亿元,同比增长17.56%,其中营业收入为819.31亿元,同比增长17.76%,另有利息收入15.20亿元。而在利润端,上半年贵州茅台实现归母净利润416.96亿元,同比增长15.88%

按照贵州茅台此前公布的2024年实现营业总收入较上年度增长15%左右的目标来看,2024年上半年已超额完成任务。

对于期内营收增长,贵州茅台表示主要得益于销量增加及主要产品销售价格调整。

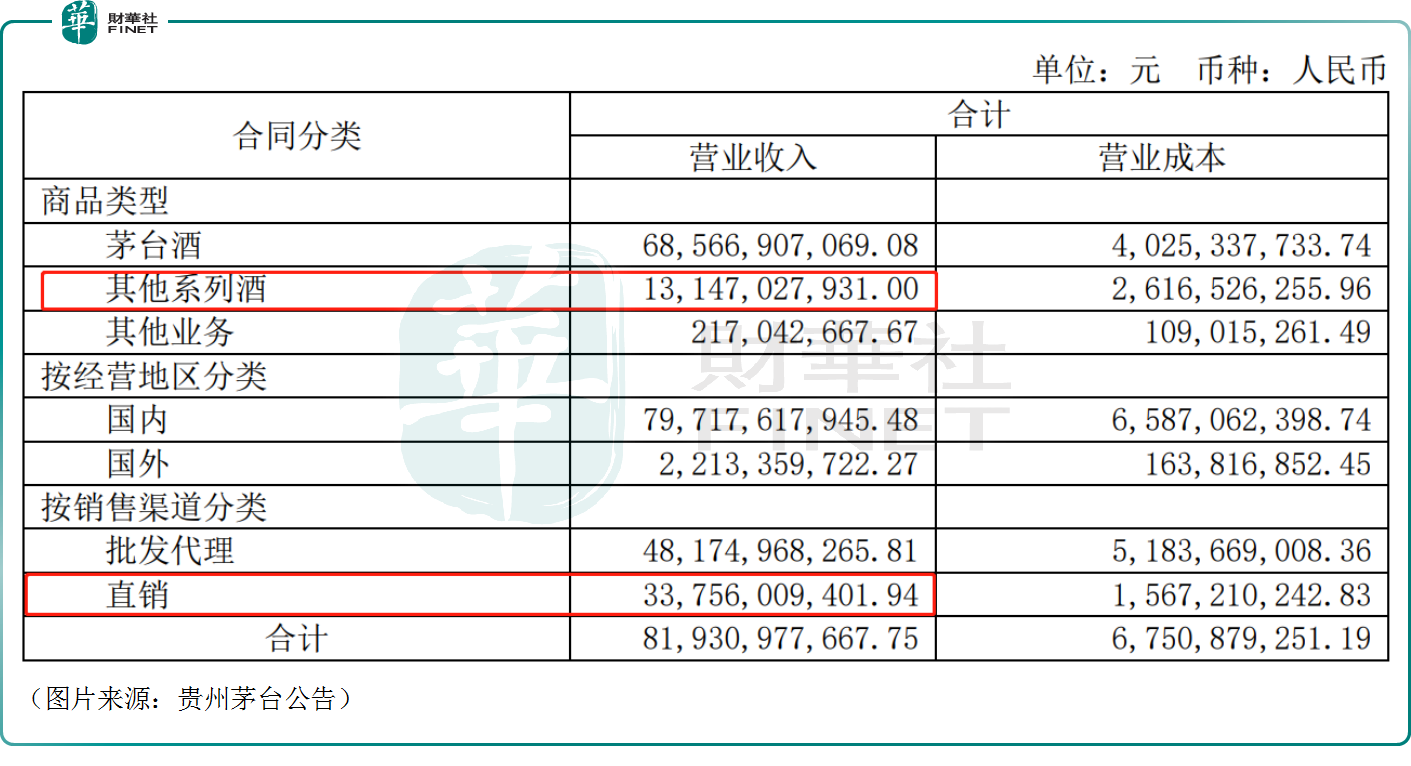

从产品来看,上半年核心产品茅台酒营收685.67亿元,同比增长15.67%。更关键的是,其他系列酒上半年实现营收131.47亿元,同比增长30.51%,占同期贵州茅台营收的16.09%,创下历史新高,成为了业绩的有力补充。

结合市场观点来看,贵州茅台二季度的业绩超出了多家机构的预期。

数据显示,于今年二季度,贵州茅台实现营业总收入369.66亿元,同比增长16.95%;实现归母净利润176.30亿元,同比增长16.10%。

虽然二季度营收和归母净利润较一季度环比下滑,但东吴证券等机构认为二季度淡季增速兑现略超预期,主系系列酒增速波动。

在今年4月份,贵州茅台旗下最知名产品53度飞天茅台酒的批价一度大跌,并引发了黄牛跑路事件,闹得沸沸扬扬。

不过,随后贵州茅台及时控量稳价,通过取消12瓶装飞天茅台的投放和开箱销售等措施,实现了飞天茅台酒价格的逐渐回升,体现了公司渠道管控能力仍强,价格调控手段丰富,最终在二季度取得了“淡季不淡”的成绩。

股息率继续提升,茅台获投资者抄底

贵州茅台有着“现金奶牛”之称,截至上半年末,其账上的现金及现金等价物余额高达1452.67亿元,超级充裕。

8月9日,贵州茅台还发布了《2024-2026年度现金分红回报规划》,计划每年度分配的现金红利总额不低于当年实现归母净利润的75%,原则上每年度进行两次分红(年度和中期分红)。

有不少投资者认为,这份分红方计划同样超出了预期。

值得注意的是,贵州茅台之所以能成为价值投资者的心头好,除了商业模式好之外,公司能持续稳定分红亦是很重要的一个原因。

不过,近年来,监管层一直在强力推动A股企业多分红,多回购。相较于银行股、中国神华(601088.SH)、长江电力、中国石油等许多个股来说,其实贵州茅台的股息率也并不算太高。

按照最新披露的分红计划,贵州茅台的股息率将有望大幅提升,按照东吴证券估算2024年分红额有望保持增长,超过645亿元,而以当前的股价估算,贵州茅台的股息率或将超过3.5%,如果股价再跌将有望逼近4%,和价值投资标杆的称号无疑会更加匹配。

值得一提的是,近年来,高股息方向备受青睐,资金蜂拥买入抱团,而随着股价的下跌,似乎抄底贵州茅台的投资者也逐渐增多。数据显示,截至6月30日,贵州茅台普通股股东总数为19.92万户,较上期大增23.73%,显示出投资者的看好之意。

另外,在贵州茅台披露业绩后,也获得了华鑫证券、东吴证券、申万宏源等多家券商的看好。

投行杰富瑞的分析师也指出,投资者的初步反馈显示,贵州茅台股票现已跻身“优质股息”俱乐部,仍是2024年首选股之一,今年像美的和格力等跑赢的股票都因它们的高质量股息率。

作者:燕十四