“锂业双雄”预亏!股价却双双逆势走高,利空出尽?

2024年以来,锂电产品继续大幅降价且持续低迷,行业内企业利润受到猛烈冲击。继去年第四季度亏损之后,今年上半年,锂矿厂商们的亏损状况未改。

7月9日,赣锋锂业(01772.HK)(002460.SZ)、天齐锂业(09696.HK)(002466.SZ)双双发布上半年业绩预警。

然而,有意思的是,7月10日这两大锂业巨头于港、A两市却都逆势放量走高。其中,赣锋锂业H股一度涨超8%,A股涨近7%;天齐锂业H股一度涨超4%,A股涨超5%。随后,赣锋锂业、天齐锂业股价开始震荡走弱。

截至发稿前,赣锋锂业H股及A股涨幅分别为3.23%及2.17%,天齐锂业H股及A股涨幅分别为0.54%及1.20%。

“锂业双雄”上半年继续亏损

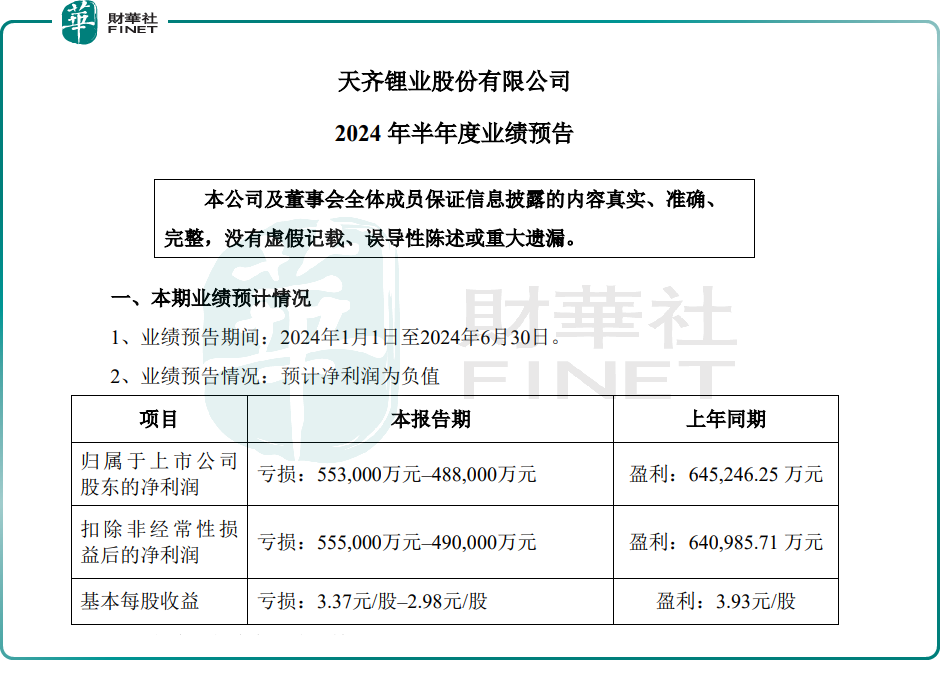

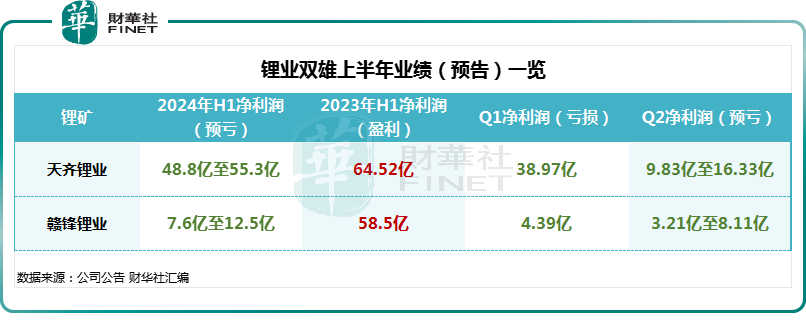

天齐锂业发布公告称,预计2024年上半年归母净利润亏损48.8-55.3亿元(单位人民币,下同),而上年同期其归母净利润则盈利64.52亿元,由盈转亏。

天齐锂业表示,公司有业绩亏损主要系锂产品市场波动,导致销售价格和毛利大幅下降。此外,重要联营公司SQM的业绩大幅下降也影响了投资收益。

然而,尽管天齐锂业的业绩遭遇了重大亏损,但还是有一些积极的现象出现。这可能也是公司在发布盈利预警后,股价能逆势上涨的一个原因吧。

2024年上半年,化学级锂精矿的市场价格降低,随着天齐锂业从泰利森新采购的低价锂精矿逐步入库,及对现有锂精矿库存的逐步消化,逐步摊低锂盐产品成本并提升毛利率水平。

对此,天齐锂业2024年第二季度亏损环比有所减少。由下图可见,公司一季度净亏损38.97亿元,经计算,预计第二季度净亏损9.83亿元至16.33亿元。

同时,公司自产工厂正在顺利爬坡。此外,公司2024年上半年及2024年第二季度锂化合物及衍生品的产销量均实现同比、环比增长。

另一家锂龙头赣锋锂业亦面临压力,业绩同样由盈转亏,但其亏损状况相较于天齐锂业而言较为轻微。这一差异可能是导致今日赣锋锂业市场表现优于天齐锂业的重要因素之一。

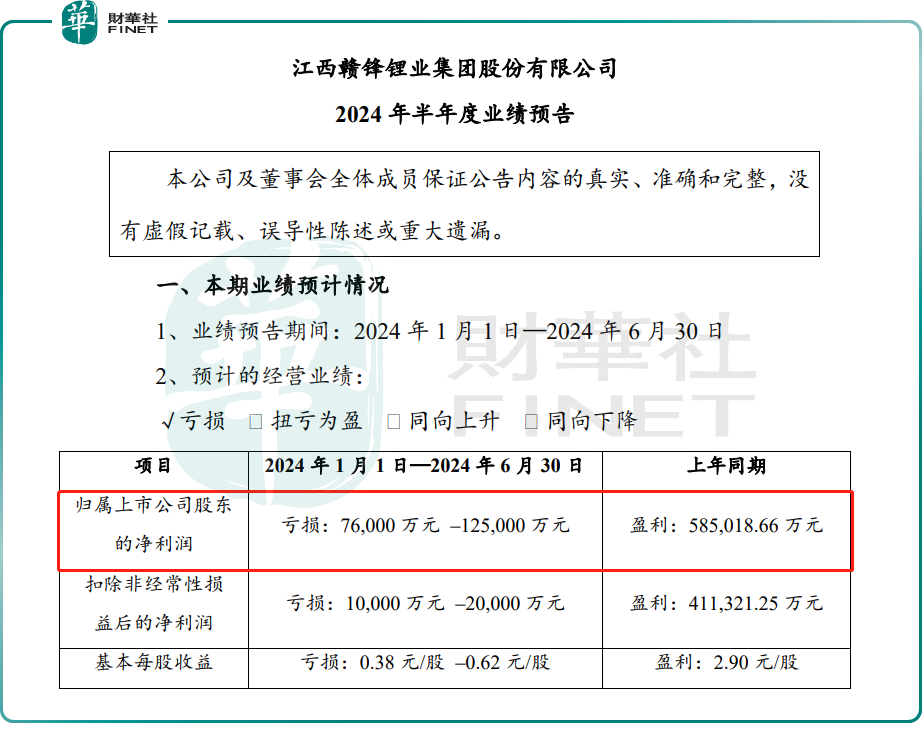

据公告显示,赣锋锂业预计2024年上半年归属股东净亏损7.6亿元-12.5亿元,上年同期则是盈利58.5亿元;扣非净亏损则为1亿元-2亿元,上年同期盈利41.1亿元。

赣锋锂业称,公司业绩亏损主要是公司持有的金融资产Pilbara Minerals股价下跌,导致公允价值产生重大损失;及受锂行业周期下行影响,锂盐及锂电池产品价格持续下跌,虽然产品出货量有所增长,但经营业绩大幅下降。

跟天齐锂业相比,赣锋锂业第二季度的业绩则未出现明显的亏损收窄趋势。据悉,赣锋锂业Q1归属股东净亏损4.39亿元,经计算,预计Q2归属股东净亏损3.21亿元至8.11亿元

不过,赣锋锂业盈警公告发出后,多家机构依旧对其维持“跑赢大市”或“买入”评级。

大和发表研究报告指出,由于锂辉石成本已经下降,赣锋的锂化合物业务应能保持薄利多销,虽然不能完全断定赣锋完全走出困境,但如果电池业务不再出现重大亏损,再计及资产风险及地缘因素,该行认为赣锋锂业的估值有可能重新跑赢同业,亦见到其股价因沽空事件而受压,但认为市场充分注意到相关情况,维持“跑赢大市”评级。

锂价跌势何时到头?

回顾前几年,锂电产业站在了新能源汽车市场的肩膀上,吃足了市场带来的巨大红利。特别是在2020年及2021年,国内头部锂电材料厂商产销两旺,量价齐升,赚得盆满钵满,其股价也被推向了“山顶”之上。

然而,2023年以后,锂电产业链供需失衡状况加剧。“结构性产能过剩”、“去库存”,这几大关键词成为锂电企业这两年绕不过去的坎。而这些问题的出现,正是锂电价格持续下探的根本原因。

今年以来,碳酸锂价格在9万-12万元/吨区间徘徊,处于近两年价格底部区间。隆众资讯数据显示,今年上半年,电池级碳酸锂市场均价10.37万元/吨,同比下滑68.95%。

那么,国内锂电产业价格何时可以探底回升?这是市场最关心的问题。

建信期货研报称,库存上,国内碳酸锂库存持续增加至11.1万吨,高库存压力在下半年或将加剧,同时电芯领域装产比也持续处于低位水平,中游补库可能性较低,因此下半年高库存压力下,碳酸锂价格将继续向成本端靠近,上游产能出清进程或将开启,高成本的锂云母产能面临淘汰压力,预计下半年碳酸锂价格重心在8万/吨。

铜冠金源期货表示,展望下半年,锂价低位盘整,上行缺乏驱动。低成本产能仍陆续投放,海外盐湖爬产加速,成本中枢仍将下移。基本面偏空难以逆转,需求端虽有“金九银十”提振,但从2023年经验来看,仅能起到跌幅放缓的作用,叠加海外关税壁垒高筑,需求端难有起色。年内高点或已在上半年出现,下半年将维持低位盘整。

华泰期货也指出,整体来看,上半年碳酸锂市场波动回归理性,行情波动主要以基本面驱动为主,展望下半年,该行预计在全球供需没有显著变化的情况下,碳酸锂市场维持震荡探底过程,过程中价格可能会受短期消息刺激影响,但难改整体趋势。

作者:瓶子