绿地香港(0337.HK):年度涨幅领先内房股,优质房企价值可期

随着新年的到来,各大企业开始纷纷回顾总结过去一年的表现,并由此展望新的一年。在这个时点对于投资者而言,当属一个不错的时间窗口,透过一系列企业和行业的发展脉搏及动态,寻找确定性的投资机会。

回顾刚刚过去的2019年,房地产市场在严调控压力下面临挑战,行业整体规模放缓,全年千亿房企仅新增5家,而碧桂园、万科这类龙头房企过去一年的增长速度只达到个位数。看似整体表现不佳的大环境,部分中型房企仍然有着亮眼的表现,绿地香港(0337.HK)即是这其中较为突出的一家房企。

作为2019年在内房股板块中表现较为突出的一只地产股,从此前乐居财经公布的2019年市值涨幅榜的排行榜来看,其位居房地产整体排行榜第八,港股排名第五。行情数据显示,年末公司股价最终收报3.38港元,年内涨幅(前复权)逾90%。市值快速提振的背后与其基本面的亮眼表现息息相关,接下来不妨对此重点探讨。

1、销售持续向上,负债稳健运营的房企标杆

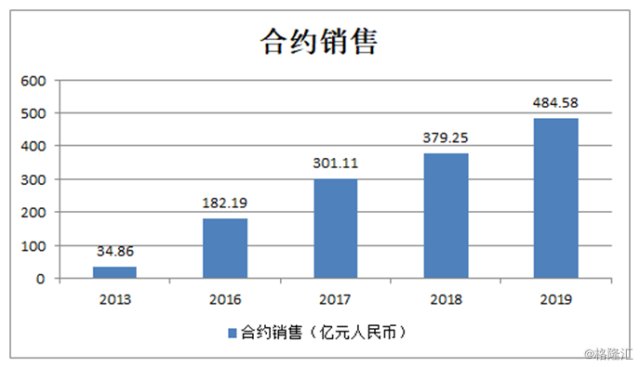

过去一个年度,绿地香港取得了不俗的销售表现。数据显示公司2019年全年实现合约销售约484.58亿,达成该年年初设定的500亿年度目标约97%。相较于2018年的合约销售,绿地香港实现了近28%的同比增速,整体依旧维持着较为强劲的增长态势。

绿地香港保持销售规模攀升的同时,在负债端也有着稳健的表现。公司在财务端展现出优于一众房企的姿态。根据此前2019上半年财报数据,期末公司净负债率仅在50%的水平,远低于同等规模的其他地产公司。而凭借其独特的国企背景和稳健的财务状况,公司在融资上也独具优势,融资成本继续维持过往低位水平,2019年上半年的实际利息成本仅为5.17%。随着2019年末成绩单的出炉,绿地香港的去杠杆成果相信还将持续有所表现。

作为一家规模并不算大的房企,绿地香港在政策收紧、市场遇冷、融资受限的背景下,能够维持稳健的增长,保持财务端优良的表现,这也从一定程度上反映了公司的核心竞争力。借助此,其在房地产竞争下半场也将具备优势,有望在愈演愈烈的分化局势中实现突围。

2、长期价值被市场看好,2019亮眼业绩预期或催化股价继续向上

绿地香港作为2019年的大牛股在整体估值上仍然具备较强的吸引力。在1月9日在深圳举办的"第四届金港股年度颁奖盛典"上,绿地香港还荣获"最具价值地产股公司"大奖,该奖项表彰了其健康的治理结构、显著的行业地位、良好的主营业务能力,能为投资者提供持续、稳定的价值回报。

绿地香港的长期价值被市场看好,其背后的逻辑可以从以下几个方面考量。

一方面,公司当前的体量较小,对于这类有竞争力的中小房企而言,其整体的上升空间大,在行业中有实力保持较高的增速,市场也将愿意给出较高的估值溢价。

结合绿地香港的基本面来看,公司土储充裕,成本优势明显。数据显示,截至公司2019年中期业绩公告日,绿地香港总土储面积逾2,010万平方米,权益比逾85%,平均楼板价为2,665元/平方米。按照2019年全年14,810每平的销售均价算,土地成本不到销售均价的18%,处在行业最低水平,项目盈利空间巨大,保证了未来的盈利增长势能。

从持续新增的土储来看,公司也奠定了长期价值。2019年绿地香港新增土储超过470万平方米并于该年相继进入常州、南通等重点城市,强化在长三角的布局,与此同时积极增加在西南一带一路辐射区核心经济城市如云南昆明、广西南宁的土地储备。展望未来,在母公司绿地集团的支持下,绿地香港还将有望借助在二级市场收并购优质项目、不断向核心经济区拓展,尤其是深入粤港澳大湾区等经济核心地带,积极寻求高质量发展的新动能。

另一方面,在房地产行业承压的背景下,绿地香港维持了稳健的财务状况,净负债率保持低位水平,融资成本优势明显。未来随着行业整体调控态势放缓,房地产板块走向复苏,绿地香港借助财务优势将有更强劲的扩张动力,在行业向好的大趋势下,成为具备较强底气的领跑选手。市场也将愿意对这类有财务安全垫,及较高成长预期的企业给予更高的估值。

3、结语

从当前的估值维度来看,Wind数据显示,绿地香港现阶段PE为4.16倍,PB为0.75倍,估值处于历史低位,在同行业可比公司中亦具备较明显的优势。考虑到公司过去一两年亮眼的销售表现,以及在2019年出售了重大项目上海绿地黄浦滨江,该财年的利润结转将有较强劲的增长动力,带动公司估值迎来拐点。

值得一提的是,2020年开年伊始,央行就为市场送来了降准"大礼包"。中国人民银行于2020年1月6日下调金融机构存款准备金率0.5个百分点,这也是自2019年以来,央行第四次祭出降准。尽管当前"房住不炒"的房地产调控总基调并未改变,不过降准对于市场流动性预期带来利好,也有利于改善房企整体融资环境,近期多家大行也纷纷表示看好2020年房地产市场的小阳春行情。在此大环境下,绿地香港(0337.HK)也将大概率在资本市场收获惊喜。