减肥药双雄再掀高潮,诺和诺德与礼来谁更漂亮?

科技与医疗两大领域,在近十年以及未来至少十年的资本市场中,将持续成为最受瞩目的主题。

在这两年,科技领域中最为人津津乐道的是AI人工智能,为此,英伟达(NVDA.US)、台积电(TSM.US)等AI芯片大佬股价倍数飙涨。

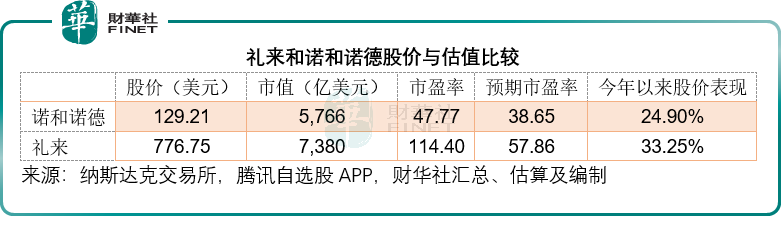

在医疗界别,最受关注的则是减肥药赛道,健康比衣装更美丽,为此,拥有最受欢迎减肥药的礼来(LLY.US)和诺和诺德(NVO.US),市值远超奢侈品名牌LVMH。

今年以来,英伟达和台积电股价分别累涨67.69%和30.26%,而礼来和诺和诺德的股价累计涨幅则分别达到33.25%和24.90%,其中礼来的往绩市盈率更比诺和诺德高出一倍有余,预期市盈率也高达57.86倍,或因市场对其2023年11月才获得美国上市批准的正规减肥药产品Zepbound强劲的销售增长寄予厚望。

继礼来前两天公布了2024年3月季报后,诺和诺德刚刚也公布了3月季报,我们就来比较一下它们的最新表现,谁更出色。

整体季绩比较

诺和诺德刚刚公布的2024年第1季业绩显示,净销售收入按年增长22.45%,至653.49亿丹麦克朗,约合93.92亿美元,相比之下,礼来的季度收入为87.68亿美元,同比增长25.98%。

诺和诺德和礼来均为全球领先的糖尿病用药巨头,在2024年第1季,诺和诺德的GLP-1收入同比增长30.48%,至349.82亿丹麦克朗,占其总收入的53.53%,加上其他胰岛素和减肥药的贡献,诺和诺德的糖尿病治疗方案与肥胖症用药收入合共为609.65亿丹麦克朗,约合87.62亿美元,同比增长24.95%,占其总收入的93.29%。

礼来的2024年第1季糖尿病与肥胖症用药总收入为54.93亿美元,同比增长31.09%,占其总收入的62.65%。

糖尿病用药一般利润较高,作为领先的GLP-1制药公司,礼来和诺和诺德的毛利率都十分可观,礼来于2024年3月财季的毛利率达到80.91%,同比大增4.29个百分点。这或得益于减肥药Zepbound销量的强劲增长以及糖尿病用药Mounjaro已实现价格的提升,而诺和诺德的毛利率高达84.83%。

财华社认为,诺和诺德的毛利率更高,主要还是与其利润较高的糖尿病用药贡献占比高有关。

回顾期内,诺和诺德的季度净利润同比增长28.23%,至254.07亿丹麦克朗,约合36.52亿美元;礼来的季度净利润则按年大增66.77%,至22.43亿美元。

财华社认为,这两家公司的收入及利润表现如此出色,还是市场对减肥药需求强劲之功。

减肥药哪家强?

糖尿病尤其GLP-1用药基理在减重等方面的有效性得到了验证,糖尿病用药巨头诺和诺德和礼来均推出了采用自身活性成分的减肥药。

诺和诺德推出的减肥药产品Wegovy就是GLP-1减肥药。

GLP-1是一种主要由肠道L细胞产生的激素,可通过激活GLP-1受体,以葡萄糖浓度以来的方式增强胰岛素分泌,抑制胰高糖素分泌,延缓胃排空的速度,通过中枢性的食欲抑制减少进食量,从而达到降低血糖、减肥等效果。

除了GLP-1外,目前已知的肠促胰素还有GIP,GIP在整个肠促胰素效应中占到了三分之二,远高于GLP-1,将GIP与GLP-1两者结合,或可让肠促胰素效应达到最大,GLP-1可抑制食欲并延迟胃排空,发挥控制体重的作用;而GIP还能通过中枢作用减少食物摄入来帮助控制体重,增强GLP-1的厌食作用。礼来的糖尿病用药Mounjaro就是GIP与GLP-1的联合。

2023年初,重新商业化加上马斯克等名人效应,诺和诺德的减肥药产品Wegovy需求强劲,但是由于产能有限,供应量却不足,于是市场也瞄准了礼来的糖尿病用药Mounjaro——尽管用作减肥药剂量有点大。

不过,礼来很快就推出正规的减肥药产品Zepbound,于2023年11月获得美国上市批准,12月正式在药房销售,由于Zepbound为GIP与GLP-1两者结合,而且售价比Wegovy便宜,在上市短短一个多月,就实现了1.76亿美元的营收。

2024年第1季是Zepbound上市的完整财季,其收入也更具参考性,期内的收入为5.174亿美元,占了礼来期内总收入的5.90%,加上Mounjaro期内贡献18.07亿美元(同比大增217.77%),礼来的减肥药收入或达到23.24亿美元,远高于上年同期的5.69亿美元,占了总收入的26.50%。

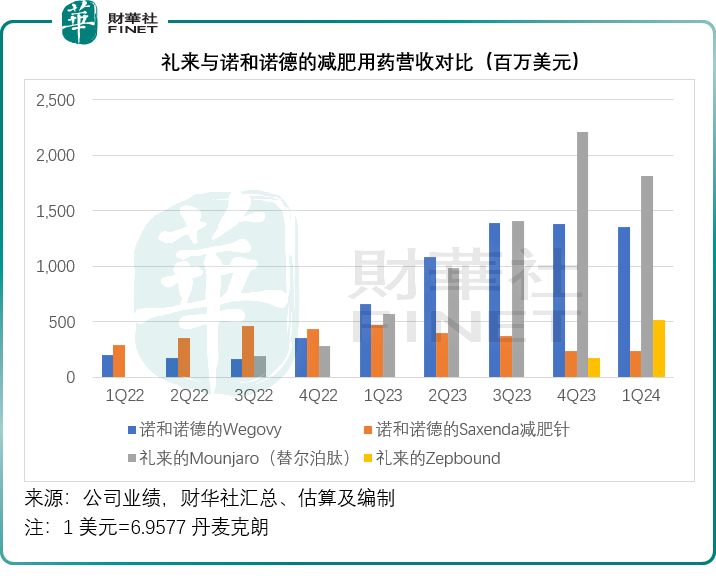

相比之下,诺和诺德的Wegovy于2024年第1季贡献的收入同比增长105.50%,至93.77亿美元,但值得留意的是,相对于2023年第3季和第4季的收入规模96.48亿美元和96.14亿美元,第1季的贡献有所减少。

财华社猜测,产能受限以致未能及时满足需求以及礼来Zepbound于2023年12月正式上市是主要原因。与此同时,诺和诺德的Saxenda减肥针贡献也降低,按年下降49.44%,见下图。

合计来看,2024年第1季诺和诺德的减肥药总收入或达到15.86亿美元,同比增长40.72%,占了其第1季总营收的16.89%;而礼来的减肥药收入或达到23.24亿美元,已超越诺和诺德的减肥药贡献,同比增长308.78%,见下图。

前景如何?

减肥药的强劲需求有目共睹,诺和诺德和礼来的减肥药产品均实现强劲增长,但是与此同时,也面对一大挑战——产能。

产能不足以应付需求,是诺和诺德和礼来既兴奋又无奈的现状,所以两大巨头都将未来的资源重点投放在了产能扩张上——除了现有管线的研发外。

诺和诺德早在今年年初时就表示,已同意以165亿美元收购CDMO巨头Catalent的三家工厂,预计收购将在2024年前完成,以扩张产能。

诺和诺德预计2024年的销售额增幅将达到19%-27%,高于之前提供的指引18-26%;经营溢利增幅将达到22%-30%,也高于之前提供的区间21%-29%,或反映该公司对前景的乐观。

同样,礼来也宣布计划从Nexus手中收购一家全新的注射用药生产设施,交易完成后将可扩张其在美国的产能;另外,其德国的25亿美元生产设施也已经开工建设。公司认为,在Mounjaro和Zepbound的强劲表现带动下,其2024年全年收入或达到424亿美元-436亿美元。

财华社据此估算,年增幅介于24%-28%之间,高于其之前提供的指引18%-22%;每股盈利(非会计准则)或介于13.50美元-14.00美元之间,或按年增长114%-122%,高于之前提供的指引12.20美元至12.70美元。

由此可见,礼来和诺和诺德对自身的前景还是相当有信心。同样,资本市场也给予它们高昂的估值提供支持。不过来到这个位置,风险或显现——减肥药市场未填补的空白还有多少,两大巨头在其他市场(尤其大中华区)的商业化可能性,以及其他竞争对手推出新的概念或新的产品来分一杯羹,都将影响到它们当前的竞争优势。

毛婷