暴跌近28%!宇华教育为何如此不争气?

5月2日,港股继续保持强势,录得五月开门红,恒生指数、恒生科技指数及国企指数均录得大涨,整个市场都洋溢着乐观积极向上的氛围。然而,这样积极向上的氛围与宇华教育(06169.HK)投资者无关。

5月2日早盘,宇华教育股价反其道而行之,开盘就暴跌,投资者根本来不及反应。截至收盘,宇华教育暴跌27.94%至0.49港元/股,总市值17.67亿港元。

不少投资者将暴跌原因归咎于宇华教育“增收不增利”的业绩。

4月30日,宇华教育公布了2024财年中期“成绩单”,即截至2024年2月29日止六个月的中期业绩。

据财报显示,2024财年上半年,在招生人数及学费增加驱动之下,宇华教育实现收入12.53亿元(人民币,下同),同比增加5.4%。但是,受扩大对教学及设备等成本开支增加影响,

归属股东净利润为1.93亿元,同比下滑67.06%,而经调整归属股东净利润为2.3亿元,同比减少52.5%。

财华社认为,2024财年上半年毛利率大幅下滑,是导致其盈利方面大幅跳水原因之一。据财报显示,宇华教育毛利率为34.4%,同比减少12.5个百分点,经调整毛利率为36.1%,同比减少12.6个百分点。

对于毛利率下滑,宇华教育给出的解释“由于扩大在师资队伍、校园扩建及改造、课程开发、学生活动等方面的投资,以进一步提高提供的教学质量,并增强学生的学习体验。”

值得注意的是,从当前财报来看,外界担心的负债端,宇华教育依旧没有巨大改善。

截至2024年2月29日,宇华教育期末现金及现金等价物为13.58亿元,同比减少46.37%。在现金及现金等价物净流出之下,流动负债却在攀升。

截至2024年2月29日,宇华教育总负债为49.94亿元,其中流动负债却高达41.95亿元,同比增长27.13%,占总负债额比重为84%,而去年同期该比重仅为66%。值得注意的是,目前41.95亿元流动负债已经超过了流动资产的14.27亿元。

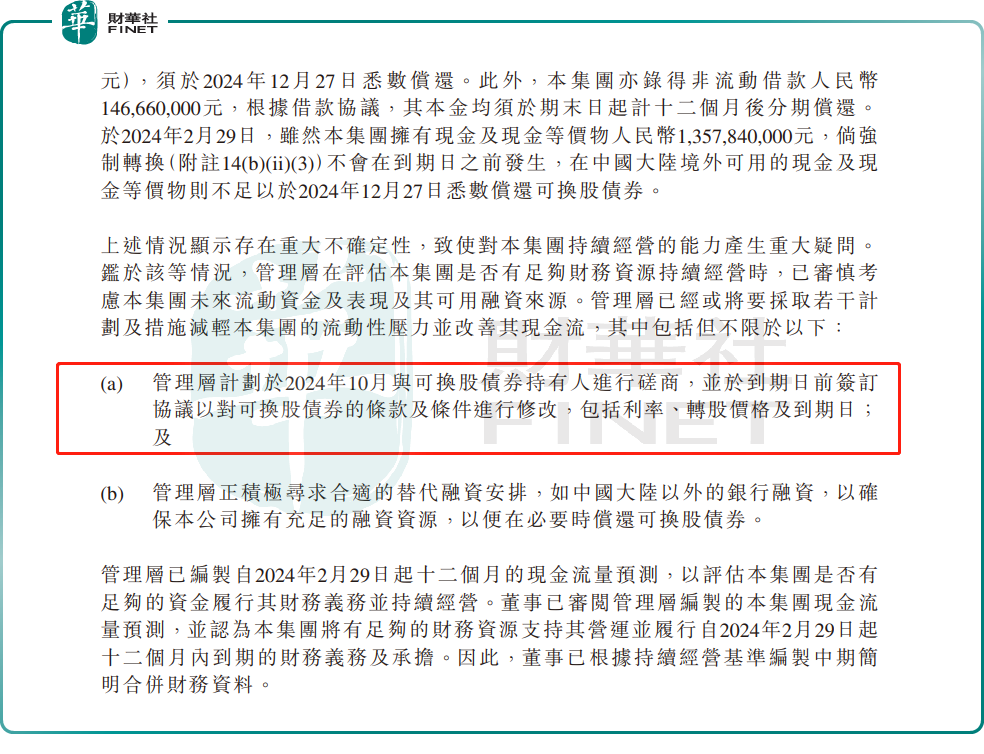

对于流动负债超过流动资产,宇华教育在财报中表示,公司的流动借款为11.03亿元,于香港发行的可换股债券8.18亿元及剩余未偿还本金总额8.83亿元,须于2024年12月27日悉数偿还。但是,截至2024年2月29日,宇华教育拥有的现金及现金等价物仅有13.58亿元,不足以偿还上述可换股债券。

对此,宇华教育在财报中表示,管理层计划于2024年10月与可换股债券持有人进行磋商,以及积极寻求合适的替代融资安排。

面对现金流紧缺的现状,投资者对宇华教育的未来感到担忧,这亦或是导致今日其股价大跌的重要原因所在。

近年来,在教育行业环境剧变的背景下,多数民办教育企业都选择转型,如新东方、高途跨界直播电商“渡劫”。反观,宇华教育的转型方向较为单一,专注于一线学校运营。

官网资料显示,宇华教育是一家集高等教育、基础教育、学前教育于一体的中国民办学历教育集团,旗下拥有4所本科大学,1所专科大学,20多所中小学、幼儿园,在校学生逾14万人,大学及高中学生人数占比达90%以上。

不过,自2021年9月开始,《民促法实施条例》正式生效,禁止社会组织和个人通过兼并收购、合约安排等方式控制实施义务教育的民办学校、实施学前教育的非营利性民办学校,并禁止实施义务教育的民办学校与利益关联方进行交易。

合规风险下,宇华教育不得不采取措施优化经营结构,将幼儿园及义务教育阶段的学校纳入终止经营业务中。自此后,公司加大了对现有大学开展职业本科教育的投入,并进一步发展高等职业学院。

与此同时,国家对职业教育的扶持为宇华教育的转型提供了机遇。自2022年底以来,政府出台了一系列政策,鼓励职业教育的发展。

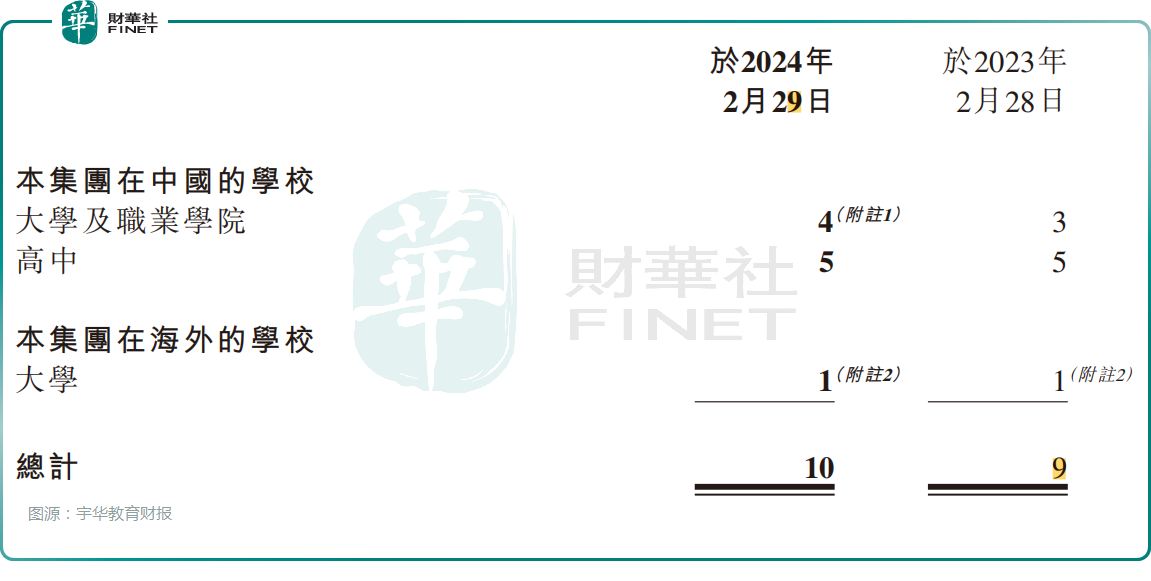

截至2024年2月29日,公司于中国拥有9所学校,包括4所大学职业学院以及5所高中,同时于泰国运营1所大学。

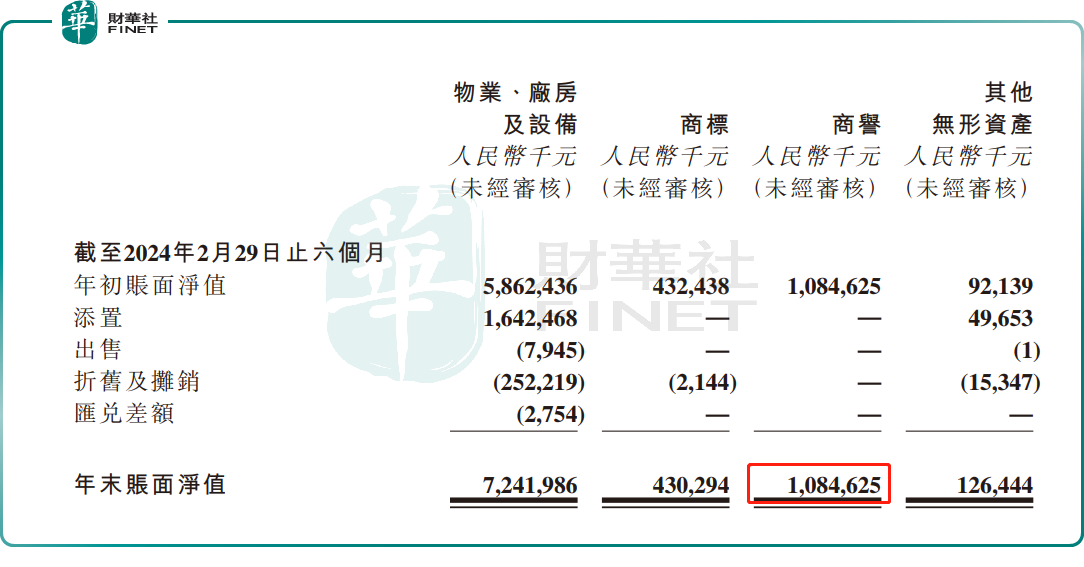

不过,值得提醒的是,由于过往频繁融资并购,宇华教育商誉压力一直存在。

据不完全统计,2018年至2020年期间,宇华教育收购了山东英才学院、河南开封博望高中、湖南涉外大学以及泰国斯坦福国际大学。截至2024年2月29日,公司商誉高达10.85亿元。

文:虹小豆