【IPO前哨】二度冲刺港交所,龙蟠科技业绩变脸,市占率下滑

于去年10月在港交所递交的招股书失效后,全球磷酸铁锂正极材料市场龙头厂商龙蟠科技(603906.SH)于近日再次冲刺港交所。

若成功登陆港股市场,龙蟠科技将成为一家“A+H”上市公司。

近年来龙蟠科技在资本市场上人气全无,2021年11月股价触顶后开启一泻千里模式,如今市值仅剩下50余亿元人民币,令人倍感唏嘘。

尽管行业带来重重挑战,但龙蟠科技扩张野心仍不小。对于此次港股上市募资额用途,龙蟠科技拟主要用于印尼磷酸铁锂正极材料产能以及湖北磷酸锰铁锂产能的扩充。

业绩大变脸,去年亏损逾12亿龙蟠科技成立于2003年,主要从事车用环保精细化学品生产及销售,后来于2020年跨界入局新能源汽车市场,布局磷酸铁锂正极材料产能。

随着转型取得重大进展,磷酸铁锂正极材料业务于2022年接替车用精细化学品,成为龙蟠科技营收主力军。

但进入2023年,国内锂电池价值链受行业供需失衡冲击,上游的磷酸铁锂正极材料市场迎来变天,供过于求背景下产品价格大跳水。

Wind数据显示,2021年以来,国产磷酸铁锂正极材料价格呈现“八”字型走势,2022年年底触顶后一路下挫,虽然今年年初以来磷酸铁锂正极材料价格保持平稳,但已跌至2021年年初的水平,相较于2022年最高点跌去逾7成。

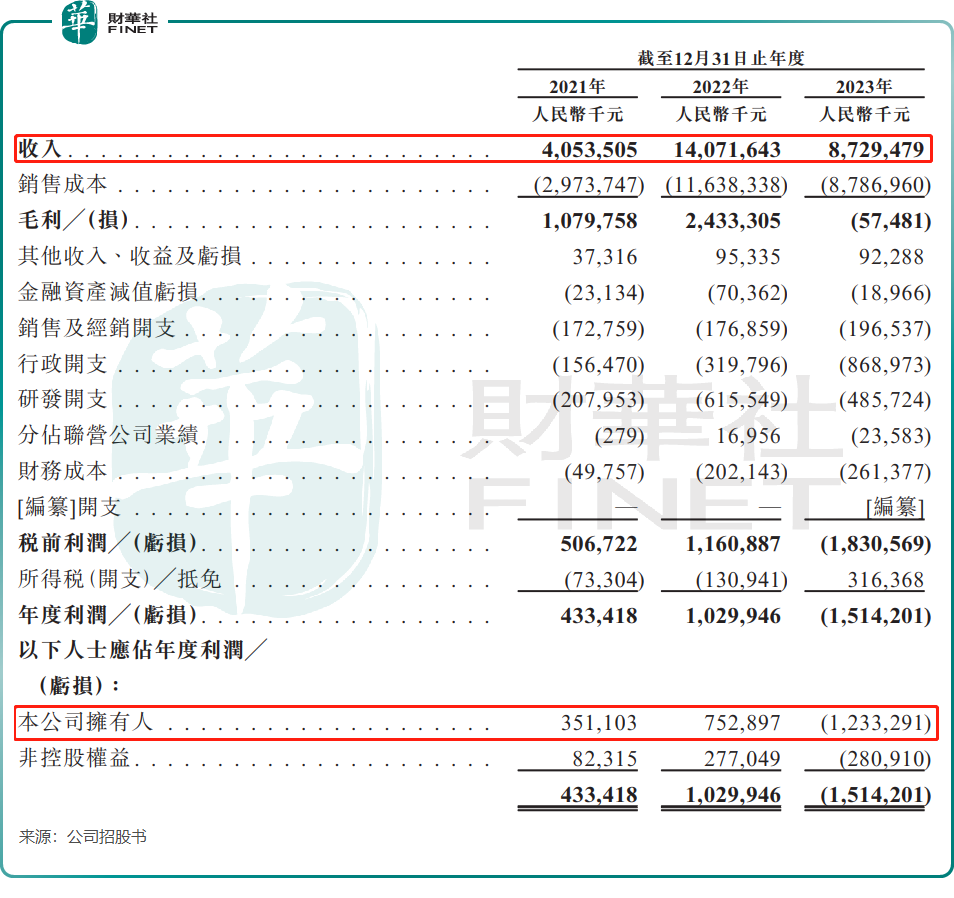

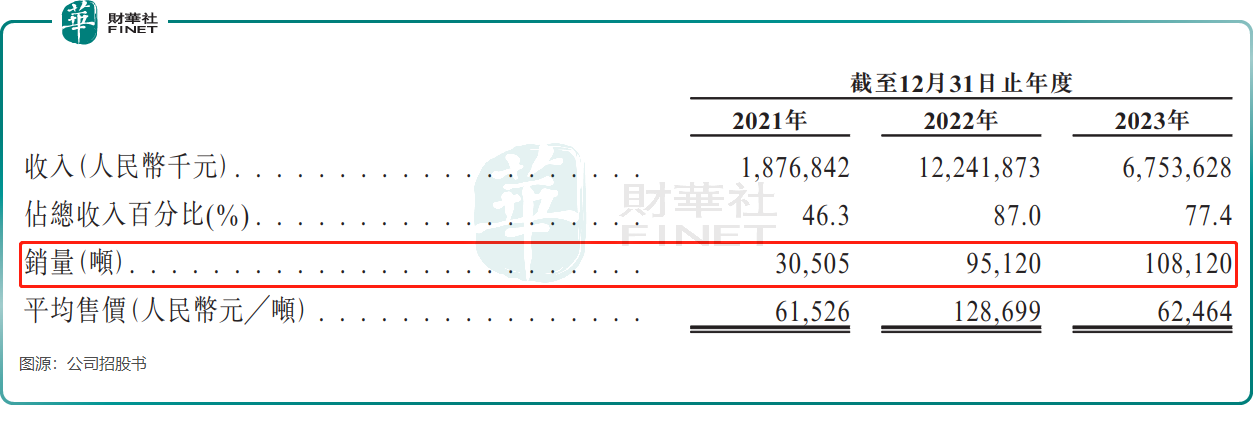

龙蟠科技自然不能幸免,尽管2023年磷酸铁锂正极材料销量有所增长,但平均售价惨遭腰斩,由2022年的12.87万元/吨下降至2023年的6.25万元/吨。受此影响,龙蟠科技磷酸铁锂正极材料业务遭遇滑铁卢,于2023年,该业务产能利用率大幅下滑至57.6%,收入同比下降44.8%至67.54亿元,毛利率则由正转负,为-8.1%。

磷酸铁锂正极材料业务的变天对龙蟠科技的整体业绩带来的打击是巨大的。2023年,公司总收入下滑38%至87.29亿元,并由盈转亏,录得归母净亏损12.33亿元,2022年为7.53亿元净利润。

龙蟠科技在招股书中表示,由于原材料价格下跌导致存货可收回金额减少,因此公司于2023年确认存货减值亏损拨备5.55亿元。

近日发布的财报显示,于今年一季度,龙蟠科技依然未能扭亏,收入同比下滑29.24%至14.74亿元,并产生7804.5万元的净亏损,同比收窄64.96%,主要系磷酸铁锂正极材料业务利润减亏所致。

不过中金公司给市场泼了冷水,近期该行在研报中表示,考虑到碳酸锂价格大幅下行,龙蟠科技计提存货减值,该行下调2024年盈利预测至4.5亿元,引入2025年盈利预测9.9亿元。

销量增长乏力,市占率下滑切入磷酸铁锂正极材料赛道以来,龙蟠科技客户拓展能力表现不错,拿下了宁德时代(300750.SZ)、瑞浦兰钧(00666.HK)、欣旺达(300207.SZ)及亿纬锂能(300014.SZ)等头部锂电池厂商的订单。

我国锂电池市场龙头企业优势明显,市场集中度高,因此龙蟠科技存在客户集中度高的问题。2021年至2023年,五大客户占公司于相应期间的总收入分别为42.9%、80.0%及64.5%,其中2023年来自宁德时代的收入占比达30.3%。

根据高工锂电的数据统计,2023年我国锂电正极市场出货量248万吨,同比增长31%,其中磷酸铁锂正极材料出货量达到165万吨,同比增长48.3%。而龙蟠科技2023年磷酸铁锂正极材料销量增长乏力,仅同比增长13.7%。

作为对比,龙蟠科技的同行公司2023年订单相当亮眼,如湖南裕能(301358.SZ)磷酸铁锂正极材料销量同比大增56.49%,德方纳米(300769.SZ)磷酸盐系正极材料销量同比增长24.15%,均明显优于龙蟠科技。

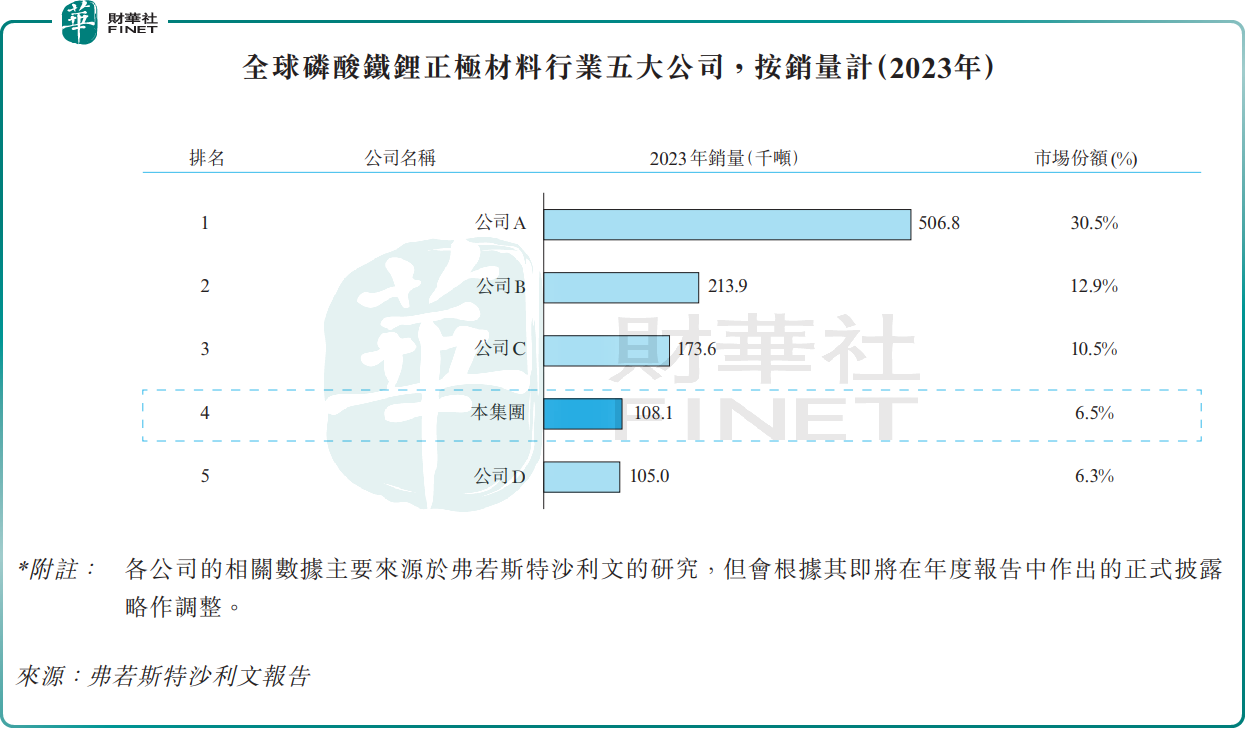

由此不难推测出,龙蟠科技在磷酸铁锂正极材料市场的占有率出现了下滑,公司招股书列出的数据也证明了这点。

根据去年10月披露的招股书,2022年按销量计,龙蟠科技在全球磷酸铁锂正极材料行业的市占率为8.6%,名列第三。到了2023年,龙蟠科技市占率明显下滑,为6.5%,排名跌落至第四。

进入2024年,龙蟠科技突然迎来重磅利好消息,今年2月其子公司签下超70亿元的大单,将于2024年至2028年期间向韩国动力电池厂商LGES销售16万吨磷酸铁锂正极材料。若该合同能顺利履行,将有助于龙蟠科技提升市场份额和收入水平,对公司未来业绩产生积极影响。

作者:遥远