业绩持续增长!瑞昌国际的IPO为何被质疑?

近日,瑞昌国际控股有限公司(以下简称“瑞昌国际”)拟第三次冲刺港股市场,整体协调人由一名增加至两名,分别是第一上海证券及胜利证券。

这家递表三次的公司成色如何?

业绩录得连续增长,收入结构发生改变

瑞昌国际是一家总部设于河南省的石油炼制及石化设备制造商。公司的产品分为四个类别:1)硫回收设备及挥发性有机化合物焚烧设备;2)催化裂化设备;3)工艺燃烧器;4)换热器,包括其相关零部件。

另外,瑞昌国际还为公司生产的设备及/或配套设施向客户提供安装服务,如电气装设工程及机械装设工程。

截至2024年3月20日,瑞昌国际的主要市场一直为中国。不过,在海外,公司也已在香港、加拿大及巴西进行海外布局,开拓市场。

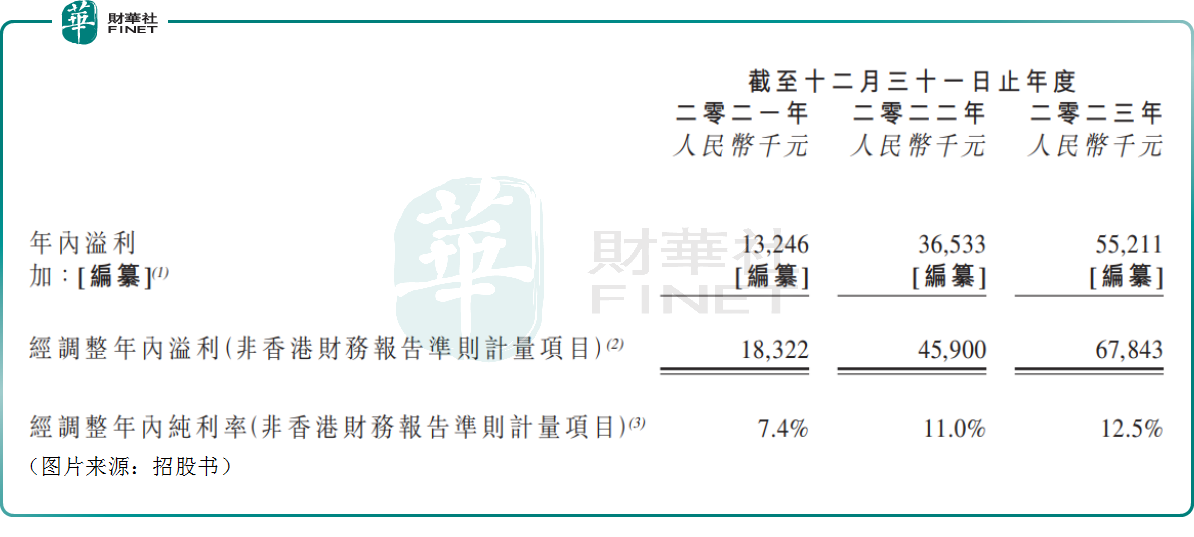

业绩方面,招股书显示,2021年-2023年,瑞昌国际的营收分别为2.48亿元(人民币,下同)、4.19亿元、5.44亿元;实现归母净利润分别约为0.13亿元、0.37亿元、0.55亿元;经调整净利润分别为0.18亿元、0.46亿元、0.68亿元。

细分来看,近些年,瑞昌国际的业务结构产生了明显变化。

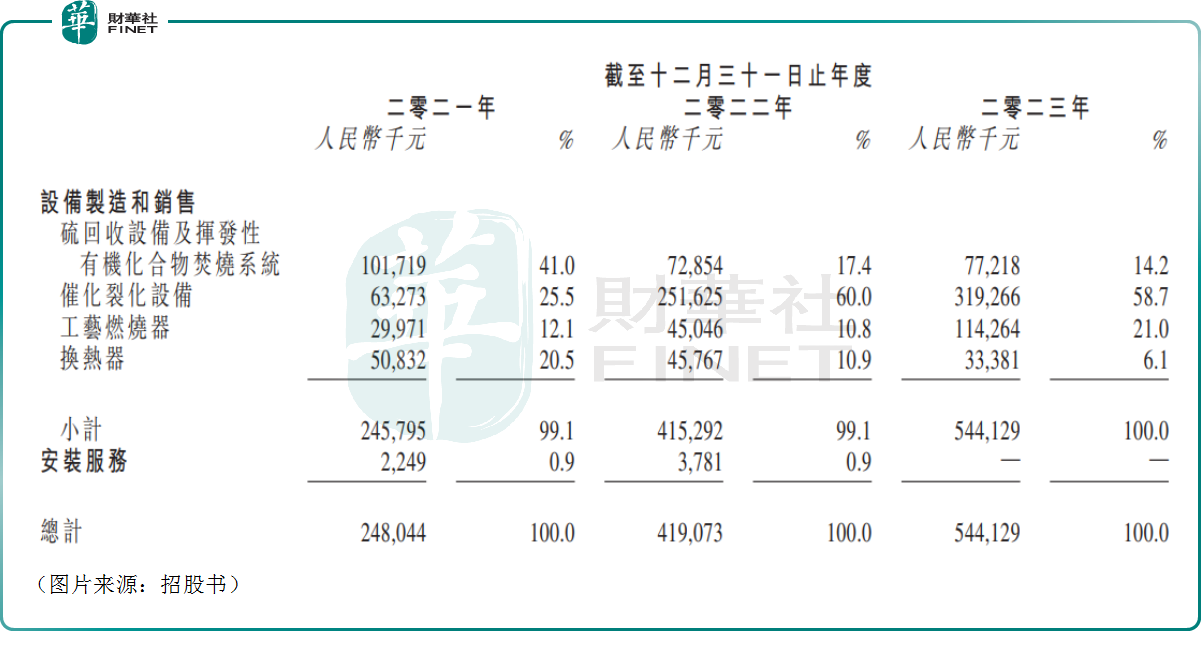

2021年时,公司的核心业务是硫回收设备及挥发性有机化合物焚烧设备。而自2022年开始,硫回收设备及挥发性有机化合物焚烧设备贡献的收入出现下降,2023年在营收中的占比降至14.2%;反而是催化裂化设备的收入连续增长,成为了业绩的主要贡献者,2023年的收入占比达到58.7%;工艺燃烧器的收入占比亦在增长,而换热器的收入则在连续萎缩。

另外,截至2023年年末,瑞昌国际的现金及现金等价物仅有0.46亿元。

总的来看,虽然瑞昌国际拥有30年的历史,公司披露的业绩虽然一直在增长,但规模一般,整体比较中规中矩,没有太多惊艳之处。

还有哪些地方值得关注?

值得一提的是,在业绩之外,瑞昌国际还有一些地方值得关注。

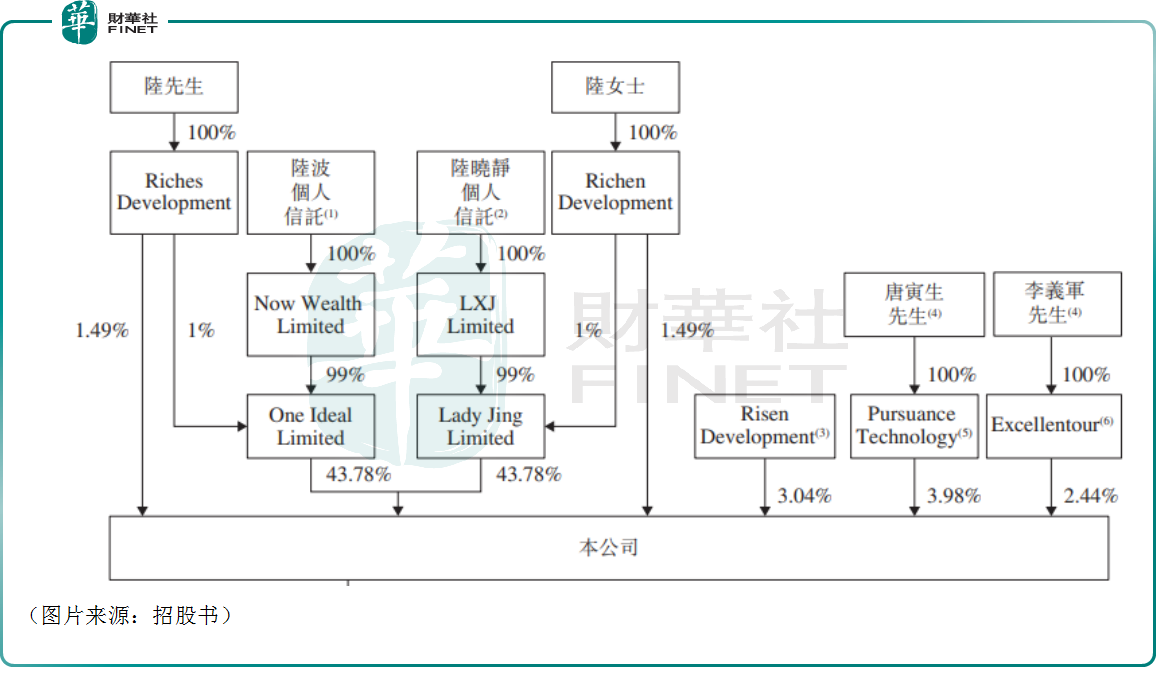

其一,瑞昌国际的股权高度集中,引起了一些投资者质疑。

招股书显示,陆晓静与陆波姐弟掌握了瑞昌国际绝大部分股权,股权非常集中,如下图所示。

经查询,2020年、2021年瑞昌国际均进行了现金派息,其中2021年宣派股息约0.19亿元,直接把当年利润分完了,绝大部分落在了陆晓静与陆波姐弟口袋中。

然而,瑞昌国际账上的现金其实并不算很多,且公司所属的行业对资金的需求是比较大的。

另外,瑞昌国际在招股书中表示,据估计,2021年-2023年,公司欠缴的社会保险费及住房公积金总额约为330万元、320万元、270万元。

面对这样的情况,瑞昌国际此前的分红政策遭受了一些质疑,的确值得商榷。

其二,瑞昌国际对前五大客户的依赖性较高。

数据显示,2021年-2023年,来自前五大客户的收入占营收的比重分别为46.9%、75.9%及73.6%,这个比例偏高。

不过,根据弗若斯特沙利文报告,中国炼油及石化行业由中国石化集团、中国石油天然气集团及中国海洋石油(00883.HK)主导,三家公司是炼油及石化设备的主要终端用户,也是国内最大的炼油及石化设备合作商。

结语

综合而言,瑞昌国际是一家成熟企业,近些年的业绩实现了持续增长,但公司也遭到了一些质疑。连续冲刺港股市场则显示了公司的决心和急迫,但最终能否成功还需时间来验证。

作者:燕十四