【IPO前哨】挚达科技:陷亏损泥潭的全球家庭充电桩市场一哥

我国新能源汽车市场蓬勃发展,整个产业链有不少企业成功从中吃到一杯羹,并纷纷冲刺资本市场谋求更大的发展空间。

近两年来,向港交所递交招股书的企业中涉及自动驾驶、动力电池、汽车经销、激光雷达等多个汽车产业链领域。而新能源汽车后市场的充电桩行业,在电动车存量市场持续扩大的背景下,也逐渐走向台前,一些头部企业也借此机遇欲登陆资本市场。

一个月前,充电桩领域头部运营商之一的星星充电被传出正筹备港股上市,拟集资约5亿美元。与此同时,充电桩市场的另一个重量级企业上海挚达科技发展股份有限公司(下称“挚达科技”)赶在星星充电之前向港交所递交了招股书,以冲刺港股市场“充电桩第一股”。

据此前媒体报道,挚达科技考虑在今年赴港IPO,可能募集约10亿港元。

获多家“金主”眷顾的家庭充电桩市场龙头

挚达科技成立于2010年,次年开发了第一代电动汽车充电分时共享平台,提供充电效率。

2015年,挚达科技与安徽中鼎合作成立合营企业挚达中鼎,从事电动汽车充电器的生产,由此正式进入充电桩市场,为此后迎合国内新能源汽车市场迅猛增长打下了基础。

目前,挚达科技主要为汽车制造商和用户提供电动汽车充电桩及相关配件、智能充电硬件设备以及自动充电机器人。除了产品外,挚达科技还提供增值服务(主要提供电动汽车充电桩安装及售后服务),并拥有提供用户一站式数字家庭能源管理解决方案的数字化平台。

挚达科技如今已站在了全球家用电动车充电桩行业之巅,在2021年至2023年前三季,挚达科技全球已累计出货90万台家用电动汽车充电桩及在中国已累计出货80万台家用电动汽车充电桩。同期,按家用电动汽车充电桩销量计,挚达科技的中国市场占有率达20.5%,全球市场占有率达到12.2%,为全球最大的电动汽车家庭充电解决方案提供商。

根据公司官网及招股书,挚达科技如今的产品及服务已覆盖8个国家,覆盖国内360余个城市的服务网络;服务80%的车企,70多个品牌;服务电动汽车私人车主达100万。

值得一提的是,在成长为全球电动汽车家庭充电桩头部市场的过程中,挚达科技频获投资机构的青睐,当中包括一家国内头部车企。

2015年以来,挚达科技累计获得7轮融资,每名投资者投资额往往有数千万人民币。据不完全统计,这7轮融资中,挚达科技累计获得融资超过4.4亿元。

挚达科技的投资者中不乏一些重量级企业及机构,其中包括国内新能源汽车市场龙头比亚迪(01211.HK)(002594.SZ)、国资上海中电投、液压气动密封件厂商中鼎股份(000887.SZ)、申银万国、荆州智达、金通资本等。

于IPO前,挚达科技的创始人、董事长、执行董事、首席执行官兼控股股东黄志明持有公司48.87%股权,上海中电投及比亚迪分别持股7.94%及3.61%股权,分别为挚达科技第五大及第八大股东。

多数客户都是“僵尸户”?

对于家用充电桩厂商来说,能否获得新能源车企的订单,关于到企业的存亡。

有别于共享充电桩,家用充电桩具有更强的私用性,因此挚达科技的产品主要依赖于汽车销售,即需要与汽车厂商建立合作关系。

挚达科技在招股书中表示,“我们累积了庞大的用户群”,其还在官网表示,“公司合作的车企达70家”。在这70家车企中,除了其股东比亚迪外,还包括长城汽车(02333.HK)(601633.SH)、上汽集团(600104.SH)、宝马、广汽丰田、上汽大众、广汽集团(02238.HK)、福特和长安汽车(000625.SZ)等车企。

于往绩记录期间(2021年至2023年前三季),挚达科技向按2023年前三季的销量计中国十大主流汽车制造商中的八家汽车制造商提供智慧家用电动汽车充电桩及配件或增值服务。

但客户数目多,并非代表着多数客户都愿意向这家企业抛来可观订单,挚达科技的客户依赖症较为严峻。

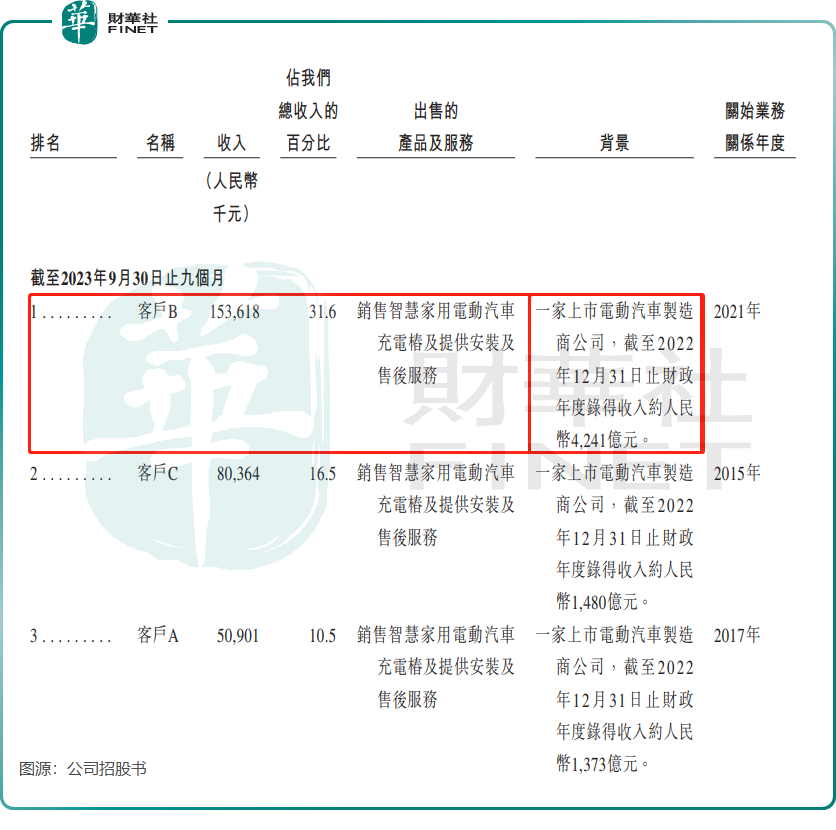

2021年、2022年以及2023年前三季,挚达科技来自前五大客户的收入分别占总收入的59.3%、65.8%及70.7%,该数据不但高企,并且还是呈现逐年快速上升趋势。

根据公司招股书,2021年至2023年期间,挚达科技的客户A、客户B、客户C以及客户D均“霸占”公司前五大客户名单之列。其中,客户B于2022年及2023年前三季度均为公司第一大客户,占公司收入百分比分别为38.3%及31.6%。根据招股书介绍,客户B大概率是公司的大股东比亚迪。

由此可见,在挚达科技多达70家合作伙伴中,实际上能给其带来可观创收的客户少之又少。

国内乃至全球电动汽车充电桩赛道竞争相当拥挤,全球约有4000家电动汽车充电桩企业。而对于一些充电桩需求量较大、且市场影响力不小的头部车企来说,它们对电动汽车充电桩行业的话语权明显较强。不巧的是,挚达科技的大客户正是这些头部企业。

尽管成功站上电动汽车充电桩行业之巅,但在大客户面前,挚达科技有待提升其议价能力,其毛利率变动情况就可说明其议价能力是强或弱。

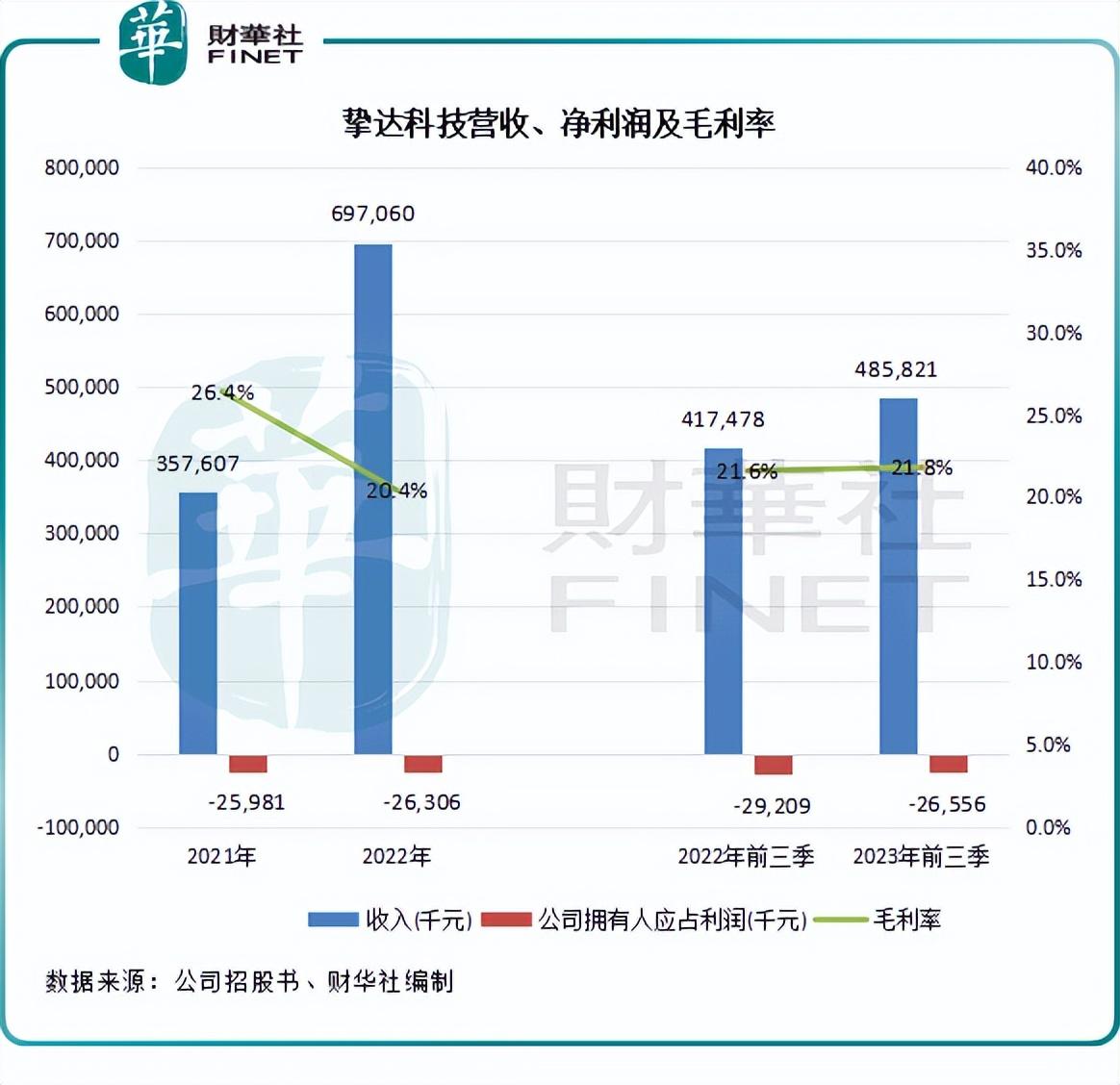

2021年,挚达科技毛利率尚有26.4%,但到了2023年前三季下降至21.8%。有关下降,挚达科技直截了当表示“主要受领先汽车制造商的采购金额大及行业影响力大,有能力通过谈判获得更低的价格所推动。”

营收和利润方面,在近几年国内新能源汽车市场蓬勃发展红利下,挚达科技产品销量增长亮眼,带动营收显著增长。其中2022年营收为6.97亿元,同比飙升94.9%。

但挚达科技陷入亏损泥潭之中,2021年、2022年及2023年前三季公司拥有人应占亏损均在2600万元左右。挚达科技总结了历史亏损的原因,其中就包括毛利率波动受市场动态影响,还有销售成本及经营开支增加以及2021年的重大财务成本。

市场小而美,竞争日趋激烈

电动汽车家庭充电解决方案主要是指为家庭用户提供包括产品种类及增值服务在内的综合电动汽车充电解决方案,提供安全、智能的充电体验,以及高效及智能的能源管理。

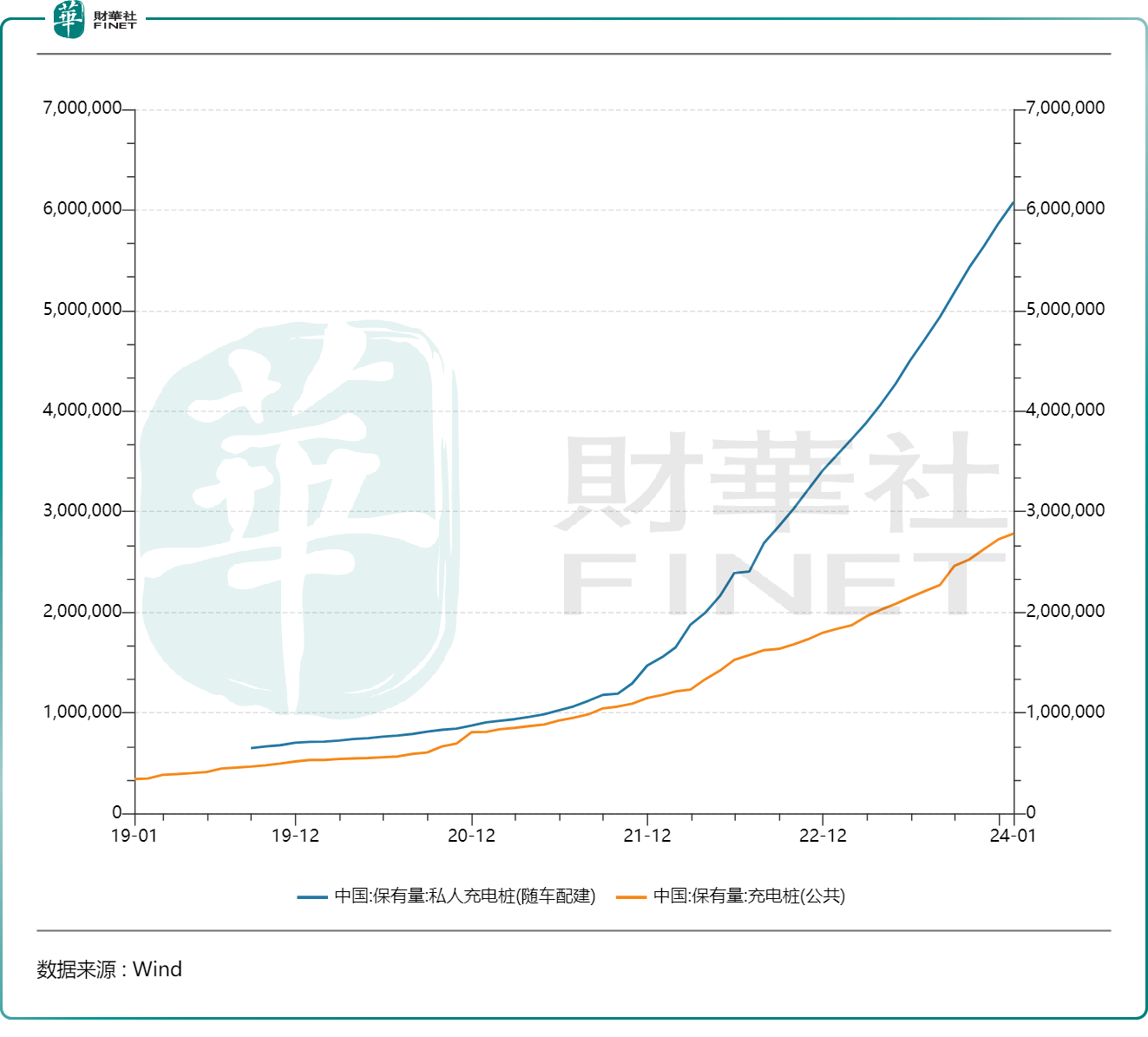

对于电动汽车家庭用户而言,电动汽车家庭充电具有成本低、方便及安全的优势,因此市场在过去几年得到迅速发展。然而,相对于公用充电桩,私人充电桩市场增长相对较慢。

下图所示,在过去几年我国充电桩市场中,公用充电桩发展更为迅猛,增长速度以及充电桩保有量明显高于私人充电桩。

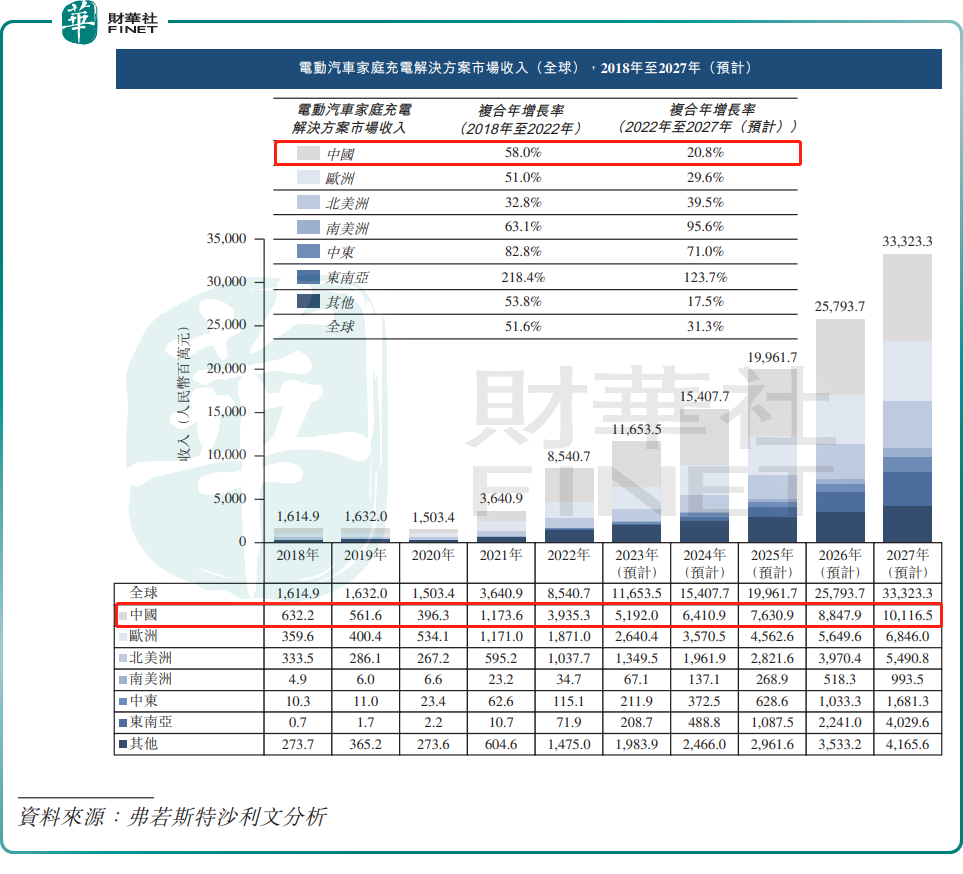

另一方面,国内私人充电桩市场规模较小,弗若斯特沙利文数据显示,2022年我国电动汽车家庭充电解决方案市场收入仅有39.35亿元。

但随着国内新能源汽车市场竞争加剧导致价格战持续进行,以及国家对支持新能源汽车下乡政策的支持,未来私人充电桩市场有望展现出强劲的增长动力,增长速度或快于公共充电桩。

资料显示,到2027年,中国家用电动汽车充电桩的销量预计将达到570万台,2022年至2027年的复合年增长率达26.1%;市场规模预计将在2027年达101.17亿元,2022年至2027年的复合年增长率20.8%。

与此同时,国内家用电动汽车充电桩竞争也日趋激烈。挚达科技在招股书中表示,“中国的电动汽车家庭充电解决方案市场发展迅速,竞争格局不断变化。这导致我们在电动汽车家庭充电解决方案行业的竞争对手频繁推出新产品并进行价格竞争。此外,我们的一些现有或潜在竞争对手拥有更多资源,或者可能被拥有更多资源的第三方收购。”

“未来的竞争对手也可能更有能力为我们当前或未来的目标市场的若干分部提供服务,因而可能造成价格压力。”挚达科技表示。

小结

挚达科技在行业里具有先发优势,并在近几年乘上了国内新能源汽车市场的风口,从而带动公司市场份额持续提升。

但也有诸多挑战摆在挚达科技面前,如大客户依赖症严重、市场议价能力不强、盈利难等,这些因素都制约了挚达科技的健康发展。

展望未来,国内外家用电动汽车充电桩市场增长可期,市场小而美,也为挚达科技带来了重大的发展契机。此次若能成功登陆港股市场,拓宽融资渠道,有望巩固公司综合竞争力,助力公司在海内外市场扩张,从而提升公司在市场上的话语权。

作者:遥远