连下“辣招”股价放量跳涨13%,阅文集团前景可期?

12月12日,阅文集团(00772.HK)再度迎来跳空放量上涨,截至收盘涨幅达到13.08%,报收30.25港元/股。

从消息面来看,该公司股价的跳涨和最新发布的公告有关。

一方面,阅文集团在12月11日盘后宣布,董事会批准了公司的股份回购计划。具体而言,根据回购授权最多可回购的股份为1.02亿股股份;根据建议股份回购计划拟使用的最高资金总额为人民币10亿元(或等值港元)。

伴随着股价的下跌,近期港股市场的“回购大军”不断扩张,包括李宁(02331.HK)、药明生物(02269.HK)在内的大批上市公司相继推出了金额不等的回购计划。

阅文集团的回购计划对股价起到了一定的提振作用,但其实对比来看,该公司的回购金额上限10亿元(人民币,下同)在这一轮的“回购潮”中其实有些平平无奇。

相较而言,下面这则公告带来的影响或许更大一些。

斥资6亿元收购腾讯动漫划不划算?

同样是在12月11日盘后,阅文集团公告称,旗下子公司与腾讯控股(00700.HK)在内的卖家订立资产转让协议,将以人民币6亿元的对价收购腾讯动漫旗下相关资产,包括腾讯动漫App平台、动画、影视项目,及米橙子90%股权。

根据公告,腾讯动漫旗下资产作价6亿元的依据有3条:1)该公司截至2023年9月30日止过往12个月的收入4.85亿元;2)乘数1.4倍(可比公司的平均失效率);3)按经市场流动性折让约28%及控制权溢价约25%进行调整。

值得一提的是,虽然腾讯动漫孵化了《一人之下》、《狐妖小红娘》、《大王饶命》等多个知名IP,但在业绩层面,该公司截至2021年、2022年末的除税前亏损净额分别为1.9亿元、1.11亿元。

这也就是说,阅文集团收购的是一笔连续产生亏损的资产。

对于腾讯控股而言,近两年该公司旗下包括企鹅FM、企鹅电竞、看点快报在内的多款产品停止了运营,整体在“瘦身”,此次甩卖亏损的腾讯动漫并没有激起什么浪花。

而阅文集团收购腾讯动漫则引起了一些投资者的质疑。

腾讯控股亦是阅文集团的控股股东,关联交易难免惹来嫌疑,此次收购的腾讯动漫又处于亏损之中,因此有一些投资者认为这是“接盘”行为。

不过,从12月12日上涨的股价、放大的成交量来看,显然市场资金对于这笔收购是认可的。

事实上,在阅文集团发布公告后,花旗、富瑞、中金也都表达了对这笔交易的看好。

整合资源,释放动漫IP协同效应

从阅文集团的角度来看,收购主要有4条理由及好处。其一,丰富阅文头部IP内容储备及用户的产品体验。通过收购,腾讯动漫的优质IP将进一步充实阅文的精品内容矩阵。收购有望释放阅文与腾讯动漫之间的协同效应,进一步丰富用户的产品体验和消费场景。

其二,整合创作者资源,优化内容生态。阅文集团将整合创作者资源,探索、培育及协助更多IP产业中的创作者,强化平台与产业链上游的良性互动,进一步促进内容生态的健康发展。

其三,增强阅文动漫改编的能力,透过动漫改编来加速挖掘文学作品的货币化潜力。腾讯动漫有助于挖掘阅文集团文学作品(尤其是中腰部作品)的潜力,以提升本公司各类文学作品的整体价值。此次收购将有望加速阅文集团网络文学作品的可视化进程。

其四,透过IP一体化开发提升效率与成功率。阅文集团拥有IP全产业链的开发能力,能够为收购带来的IP资产赋能。同时,阅文集团能进一步提升IP从孵化到可视化及商业化的效率和成功率。

需要指出的是,在成熟的文化产业市场,通过收购的方式整合产业链上下游、扩展生态是很常见的操作。

例如,迪士尼在过往这些年里相继拿下了漫威、星战IP、皮克斯、卢卡斯影业、ABC传媒集团等资产,这不仅帮助该公司得到了大量知名IP,还让该公司在短时间内获得了全产业链开发的能力,并在此基础上实现了多方共赢。

而回顾国内的文化产业,尽管近些年有所改善,但多少还是有些问题的。短视、捞一把就撤、工业化水平低等因素的存在导致市场内存在大量粗制滥造的产品,产业链整体处于一个粗放、野蛮生长的阶段,上下游环节也没有形成合力,造成了许多浪费。

最典型的一个例子就是《鬼吹灯》的影视化过程中产生了大量不及格的作品,透支了口碑,活生生浪费了一个国产知名大IP,没有发挥出该系列应有的潜力。

阅文集团和腾讯动漫旗下均拥有众多知名IP,且两家公司本身就存在深度合作,腾讯动漫畅销榜前30部漫画作品中约有50%改编自阅文的文学作品,可见漫画及文学作品用户群的相似性和重叠性很高,具有很强的协同潜力。

对于阅文集团来说,该公司能够以网络文学为基础,开发如漫画、动画、影视、游戏、衍生品等IP市场下游业务。而在当下,IP的马太效应越来越凸显,知名IP的潜在收益非常高,多拿一些知名IP有利于将有利于后续的发展。

追逐短剧风口,阅文集团值得期待?

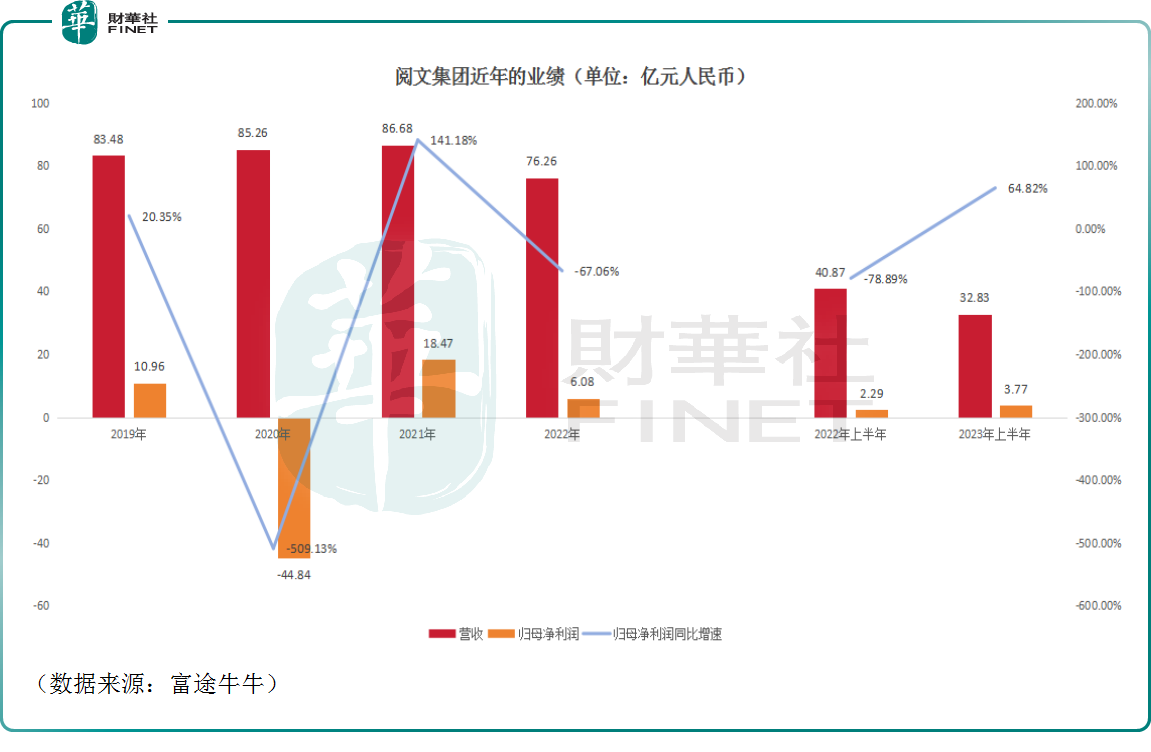

值得注意的是,阅文集团近年的业绩表现不是特别好。

数据显示,2021年、2022年,该公司的营收、归母净利润均出现了下滑。进入2023年上半年,阅文集团的营收进一步同比下滑19.68%至32.83亿元,而归母净利润反而同比增长64.82%至3.77亿元。这足以反映出公司盈利面迎来大改观。

盈利大涨背后,或许离不开公司开源节流。上半年,阅文集团的销售成本同比下降13.53%至16.78亿元,销售费用同比下降25.97%至8.22亿元。这或许直接反映出2023年上半年公司盈利能力的增长并非主营业务做得好,更多是因为降本。

在并表后,腾讯动漫的亏损将进一步拖累阅文集团的业绩。

不过,在整合进阅文集团的体系后,腾讯动漫或有希望迅速实现盈亏平衡。

据了解,在今年5月份,侯晓楠接掌阅文集团后,宣布AI与IP变现成为其工作重点。随着AIGC的发展,动漫、影视制作的成本迎来了大幅下降,对于IP的多元化变现大有裨益,这一点对于阅文集团整合腾讯动漫也有好处。

除此之外,随着短剧热度走高,在内容创作、IP、影视化等多个环节具备领先优势的阅文集团也在积极布局该领域,后续有望为业绩带来新的增量。

近期,阅文集团发布了“短剧剧本征集令”,面向广大创作者征求原创或IP改编剧本,短剧编剧可获得1.5万元-5万元的保底加最高2%的流水分账。

侯晓楠表示,随着用户对精品内容需求的日益加强,短剧行业的精品化趋势显著。

日前阅文集团还表示,将在短剧项目发行、云服务等方面与腾讯集团进一步扩大合作,其中,在短剧发行合作方面,双方2023年-2025年合作短剧项目数量预估分别约为40个、100个和160个。

随着短剧在国内外的流行,该领域的市场规模正快速增长,短剧有望为阅文集团的增长提供新的驱动力。

结语

虽然号称是“网文霸主”,手握众多大IP,但阅文集团上市之后的股价表现简直一言难尽,上市初的巅峰为110港元/股,而现在仅有30港元/股,跌幅惨烈。

不过,从市场环境来看,美国加息周期的拐点或许快要临近,港股市场的流动性有望回补,如果阅文集团的业绩能恢复增势,其股价也有望迎来大幅回暖的机会。

作者:燕十四