休闲食品三季报业绩分化,行业渠道竞争成新焦点

近期,多家休闲食品公司相继披露了2023年三季报。

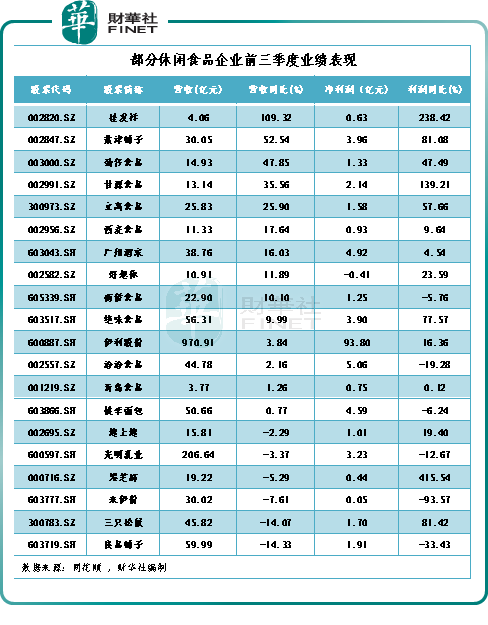

从业绩表现来看,2023年前三季度,行业整体发展较好,在统计的20家企业中,19家企业盈利,仅好想你(002582.SZ)亏损。

但从增长率来看,行业分化态势明显,良品铺子(603719.SH)、恰恰食品(002557.SZ)等公司出现利润下滑,其中,来伊份(603777.SH)净利同比下滑超9成;而黑芝麻(000716.SZ)净利同比超4倍,桂发祥(002820.SZ)、甘源食品(002991.SZ)也分别涨超2.4倍、1.4倍。

01有人欢喜,有人忧

休闲零食具备冲动性消费属性,过去几年,由于疫情影响,导致部分消费场景缺失,零食企业阶段性承压。

但进入2023年后,随着疫情防控的放开,线下人流量的恢复,休闲零食的消费场景修复叠加零食企业改革成效显现,部分休闲零食公司业绩率先释放了弹性。

具体来看,前三季度,20家企业中有14家营收同比增长。其中,增长最快的是桂发祥(002820.SZ)、盐津铺子(002847.SZ)、劲仔食品(003000.SZ)、甘源食品(002991.SZ),营收增速分别为109.32%、52.54%、47.85%、35.56%。

从利润增速看,上述4家公司增长幅度同样位居行业前列。其中,桂发祥同比增长238.42%,其他三家依次为81.08%、47.49%、139.21%。

探其原因,盐津铺子、甘源食品和劲仔食品公告中均提到了全渠道布局,加深与量贩零食、直播电商等新兴渠道的合作。

不同于上述公司业绩显著回暖,良品铺子(603719.SH)、三只松鼠(300783.SZ)、来伊份(603777.SH)等企业则显得有些落寞,营收出现不同程度的回落。

同期,来伊份和良品铺子的归母净利润亦双双“滑坡”,同比分别下跌93.57%、33.43%。来伊份净利润下滑主要因团购业务收入大幅减少、线上电商业务销售收入减少;良品铺子则主要由于受市场及平台变化影响,其线上营收下降和固定费用增加。

这当中,靠着电商流量快速起家的三只松鼠,近几年公司营收“跌跌不休”,至今年前三季度仍未止跌。三只松鼠的收入下滑,一方面与传统电商时期的流量红利见顶有关;另一方面,休闲零食赛道竞争日趋白热化,其部分市场份额被同行所“蚕食”。

鉴于此,三只松鼠于今年开启“高端性价比”战略转型,除了线上改变流量打法,线下布局社区零食店之外,其还通过诸多举措降本增效。

得益于此,公司今年第三季度营收增速开始转正。其前三季度归母净利润实现同比大增81.42%,而去年同期归母净利润增速则为-78.86%。

有业内人士表示,休闲食品同质化严重,行业门槛不高,企业发展更依赖“强渠道”“强品牌”等方面的蓄力,以及其在新零食风口趋势下的应变能力。

02渠道竞争成为焦点

休闲食品行业赛道规模大,包括坚果炒货、膨化食品、饼干、糖果蜜饯、卤制品、面包糕点等多种品类,市场需求旺盛。

目前,我国休闲食品市场规模已突破万亿元。数据显示,2010年到2021年间中国休闲零食行业市场规模从4100亿元增长至11562亿元,年复合增长率约9.9%,预计2023年行业市场规模将突破1.3万亿元。

从发展方向看,伴随着国民生活水平的提高,及健康意识的觉醒,“食健康”、“饮营养”的观念越发深入人心。消费者对于休闲食品的需求,正逐渐从解馋饱腹开始向健康功能、风味化、品质化、个性化等方向进阶。

在消费者需求升级的大背景下,休闲食品行业必将迎来一次规模浩大的优化升级,行业参与者纷纷摩拳擦掌。

如,好想你(002582.SZ)则重点打造红小派、豆菲菲、维C枣、枣片等新一代健康食品,以期开拓公司第二增长曲线。

在“高端零食”战略的部署下,良品铺子(603719.SH)升级了大坚果、功能饼干、营养粉、良品健康梅、本色果干等若干高端产品。

作为中国乳业代表,伊利股份(600887.SH)也抓住“功能性+营养性”健康消费趋势红利。伊利金典活性乳铁蛋白有机奶、安慕希活性益生菌酸奶等产品,均以突破性的技术为卖点,也都取得了不错的市场反馈。

从渠道端来看,我国休闲零食企业的销售渠道正不断升级创新,呈现多元化、细分化趋势。

目前,线下渠道仍保持主流渠道地位,仍占据超85%的份额。近年来,便利店、仓储式会员超市、社区生鲜超市、大批零食集合店(零食折扣店、量贩零食店)等业态不断兴起。

其中,最受关注的零食渠道,莫过于主打性价比的零食量贩店。今年以来,零食很忙、

赵一鸣零食、零食有鸣、青蛙零食、恰货铺子等零食量贩品牌,均斩获新融资。

在资本加持下,零食量贩品牌们迅猛发展。中信建投研报指出,新兴的量贩零食店以“单价低、品类多、环境好、距离近”迅速切分流量,为供应链上游迅速解决了消费场景问题。

目前,零食量贩店已成为了良品铺子、盐津铺子、洽洽食品、劲仔食品等多家休闲食品头部公司新一轮渠道布局的主战场。

除此之外,伴随着互联网的快速发展,线上模式也正进一步创新。除了传统的天猫、京东、拼多多等国内主流电商平台外,抖音、小红书等社交电商新零售业态,以及美团优选、多多买菜等社区团购平台的热度也持续升温。休闲零食销售进入全渠道融合阶段。

截至2022年,休闲零食线上销售所占比例已从2017年的8%提升至14.1%,未来线上销售比例有望继续增加。

不难预测,在休闲食品行业的消费需求发生变化,渠道加速变革的大背景下,休闲食品市场将迎来新机遇,同时竞争也会更加激烈,品牌建设和差异化竞争变得尤为重要。

作者:瓶子