国泰航空再启航?

经历了社会、疫情、Blanket等各种事件之后,国泰航空(00293.HK)终于做出一件让股东微笑的事情——在2023年10月11日的股东特别大会上,有99.999%的股东赞成国泰航空减少股本的建议,这意味着什么?

前因

将时间拉回到三年前,即2020年。

为支持国泰航空应对疫情,香港特区政府投资、认购国泰航空的优先股,并提供过渡贷款融资,以助其度过难关。国泰航空于2020年6月公布了390亿港元的资本重组计划,包括:

1)向香港特区政府发行195亿港元的优先股(1.95亿股)及认股权证(特区政府将有权以认股权证行使价4.68港元认购不超过4.17亿股股份,总行使价为19.5亿港元);

2)香港特区政府向国泰航空提供78亿港元的过渡贷款融资;

3)国泰航空向现有股东配发117亿港元的供股股份:按每持有11股获发7股供股股份的基准,以4.68港元的股价,供股25.03亿股,筹资117亿港元。

2020年第4季,国泰航空公布了业务重组计划,包括:

1)全资子公司港龙即时停止营运,由其另一家全资子公司香港快运营运港龙的大部分航线;

2)整个集团裁减大约8500个职位,约占职位总数的24%;

3)要求驻港机舱服务员和机师同意更改服务条件。

重组成本合共约22亿港元,以公司的内部资源拨付,但预计从2021年起可为其每月削减5亿港元的现金支出。通过这次重组,国泰航空集团将2021年的客运运力缩减至不到2019年运力的一半。

结果

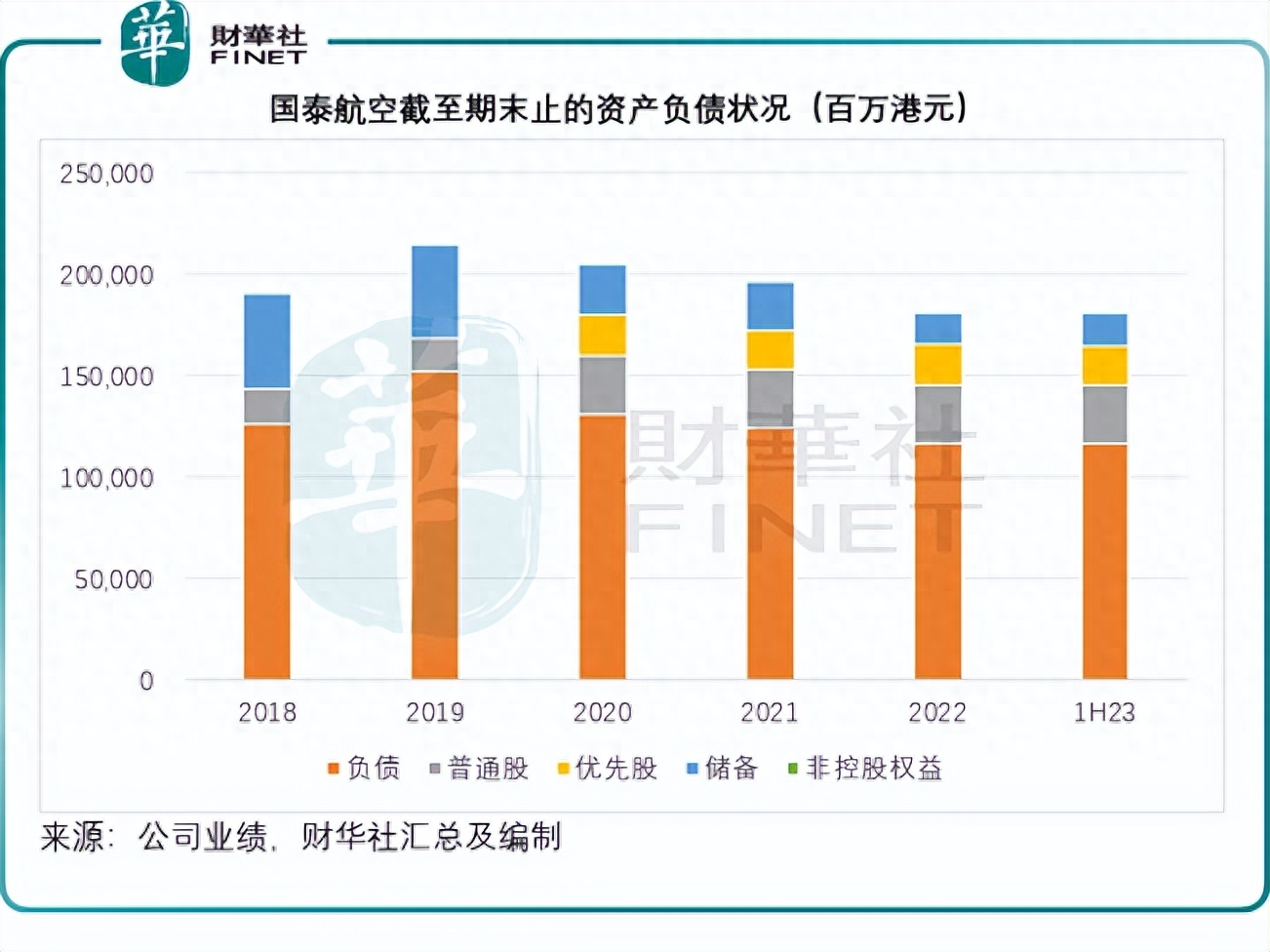

加入了特区政府的援助以及供股融资带来的财务提振后,国泰航空的债务水平有所回落。由于疫情令航空业陷入冰点,其储备当中的保留溢利也大幅降低,见下图,2020年之后的债务水平稳定下来,但同时以保留溢利为主的储备降低,普通股股本因为供股而有所提高,同时也加入了特区政府持有的优先股股本。

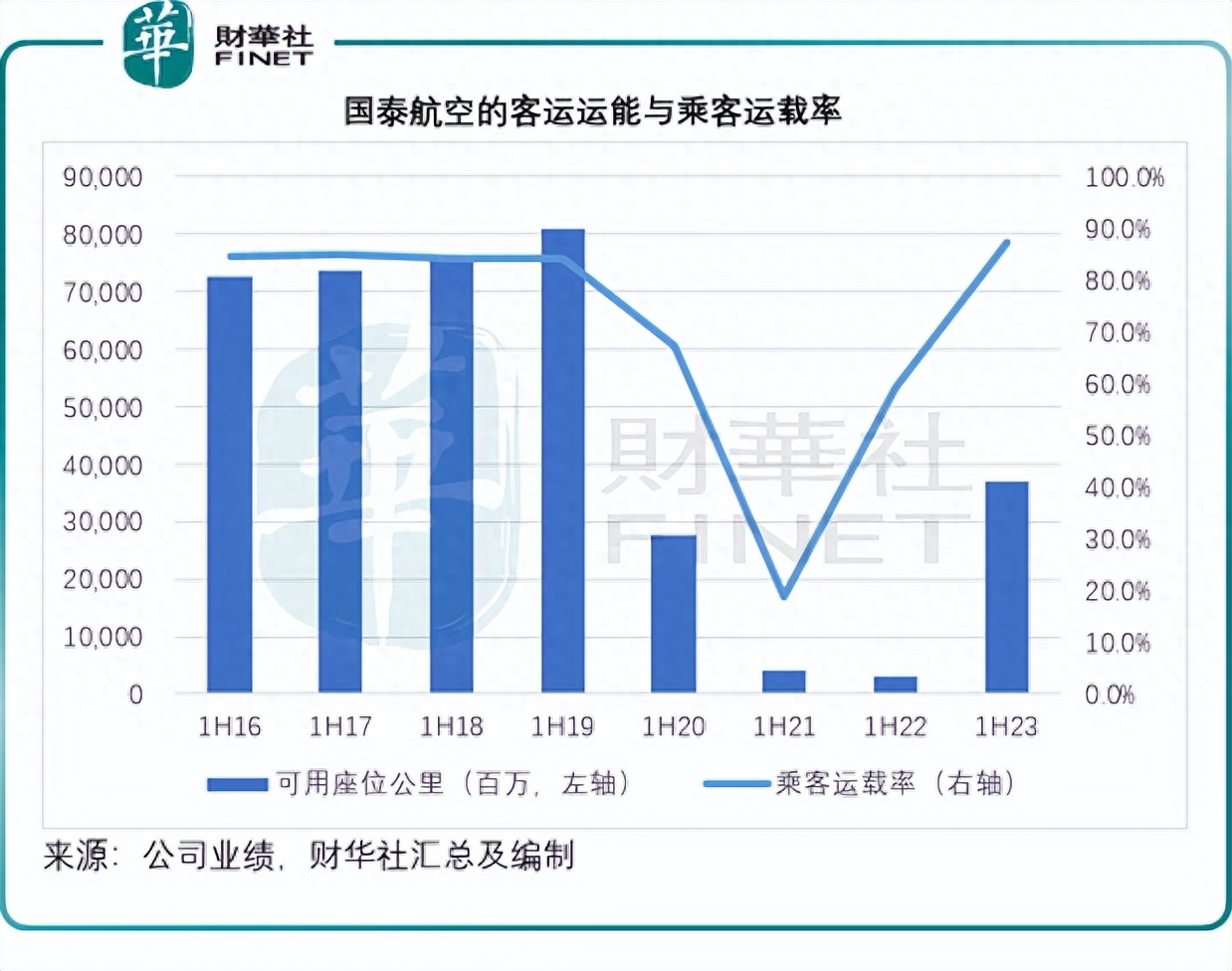

国泰集团在疫情期间(2020年至2022年)的客运运能显著下滑,运载率也处于低点,但其业务重组计划助其随着运能的缩减而削减支出。

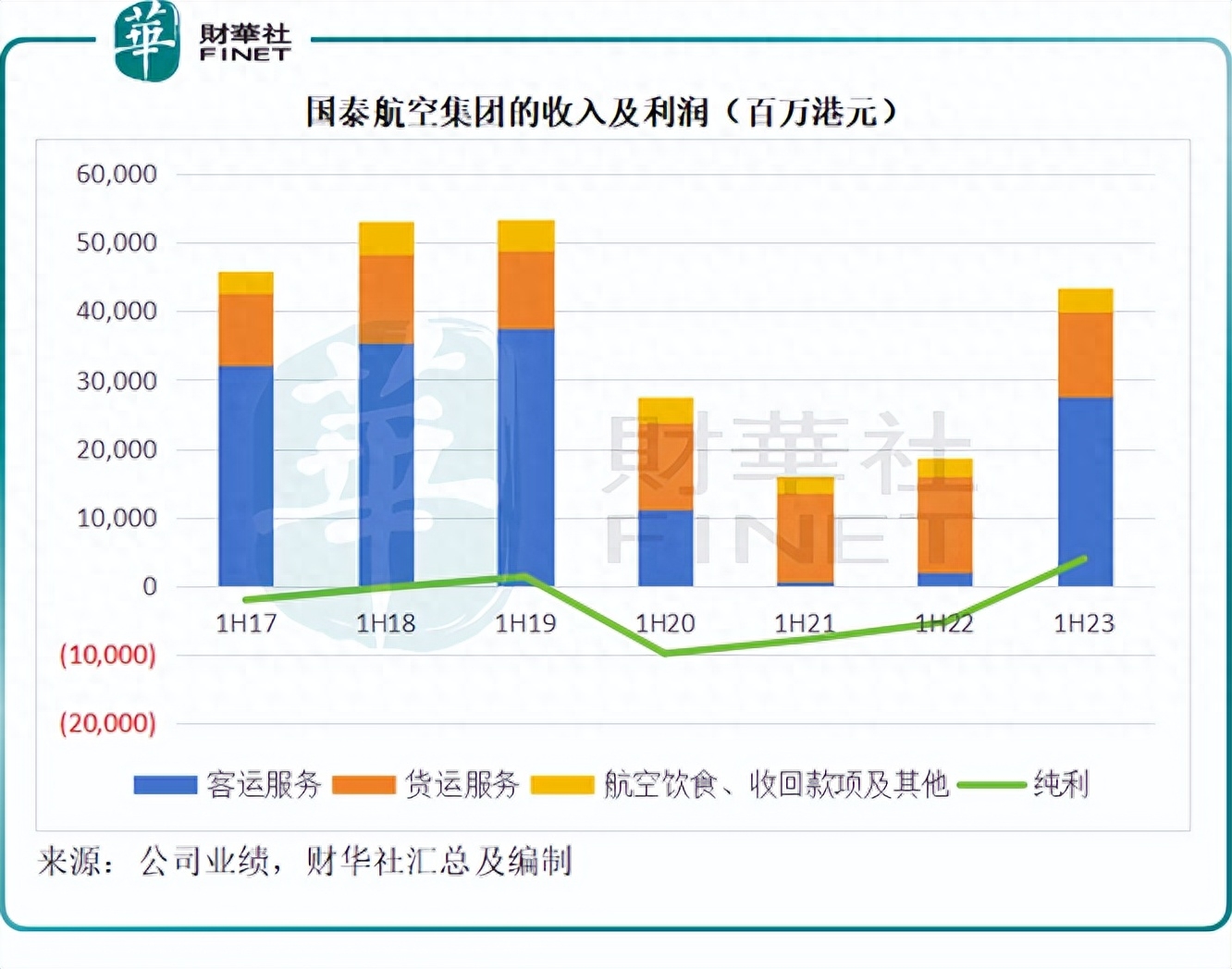

到2023年上半年,随着疫情后出行需求复苏,客运运能大幅反弹,乘客运载率也显著回升,见下图,可用座位公里于2022年上半年跌至3,059百万的低位水平,到2023年上半年已回升至37,053百万;乘客运载率即使是在运能最低的2022年上半年,也只有59.2%水平,但到2023年上半年,即使运能增加了十多倍,运载率依然大幅提高至87.2%。

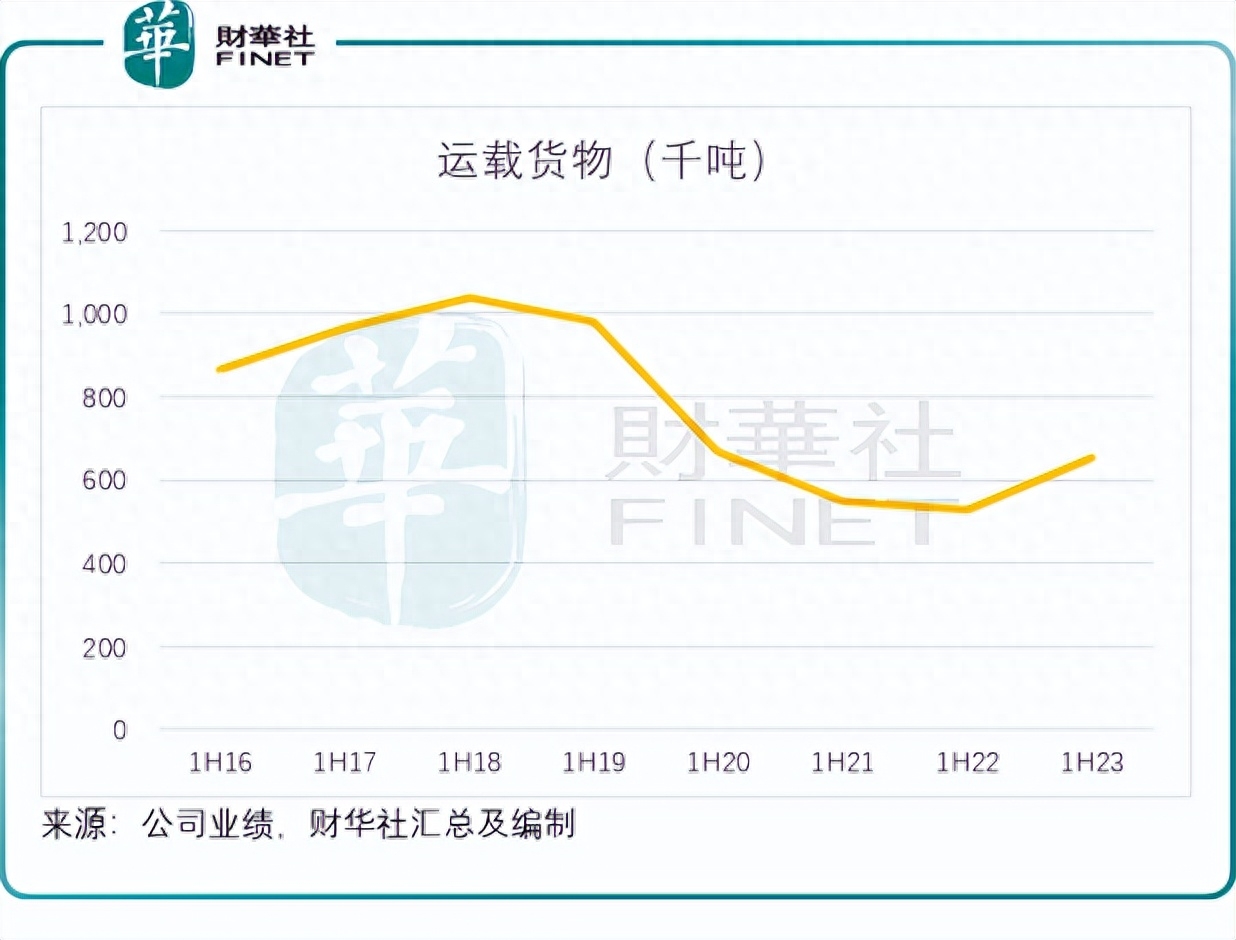

货运业务也是一样,在2022年跌至低位后,国泰集团的货运量在2023年上半年回升。

客货业务反弹,带动了收入的回升。到2023年上半年,国泰集团收入同比增长135.0%,至435.93亿港元;扣除特殊项目后的经调整股东应占溢利为21.31亿港元,而去年同期为净亏损49.99亿港元,实现扭亏为盈。

于是,国泰集团有底气向香港特区政府赎回优先股。如此举措自然得到了广大普通股股东的支持。另外,由于无需动用到特区政府所提供的78亿港元过渡贷款融资,该项目融资已于2023年6月8日到期。

后来

根据2020年国泰集团的资本重组计划,向香港特区政府发行的优先股,前三年的年利率为3.00%,其后四年的年利率为5.00%,再后5年的年利率将达到7%,而在此之后的年利率将高达9.00%。

优先股股东的收益分配权在普通股股东之前,也就是说,国泰集团要首先按约支付了优先股股东的利息,才能将剩余的收益分派给普通股股东(如果仍然有剩余的话)。

按本金195亿港元计算,国泰集团需要向特区政府每年支付5.85亿港元的优先股息,三年合计或达17.55亿港元,才能将剩余的利润向普通股股东分派。从以上的优先股利率安排可以看到,随着年份的延长,其需要支付的优先股股息越来越高,也就是说,能够分派给普通股股东的收益也不断打折扣。

但如果提前赎回优先股,那么国泰集团疫情后复苏带来的利润,就能全数用于自身运营、资本投资积累和给普通股股东派息了。

为此,国泰集团决定在今年底前先赎回一半的优先股,并在2024年7月底前赎回所有优先股(即全部195亿港元优先股)。而在此之前,国泰集团已派付了15.24亿港元的优先股股息。

可以说,若明年7月前国泰集团如愿赎回所有优先股(78亿港元的过渡援助并未动用),特区政府彻底退出对国泰集团的救助,并获得了十多亿港元的利息,两双得益。

对于普通股股东来说亦然。

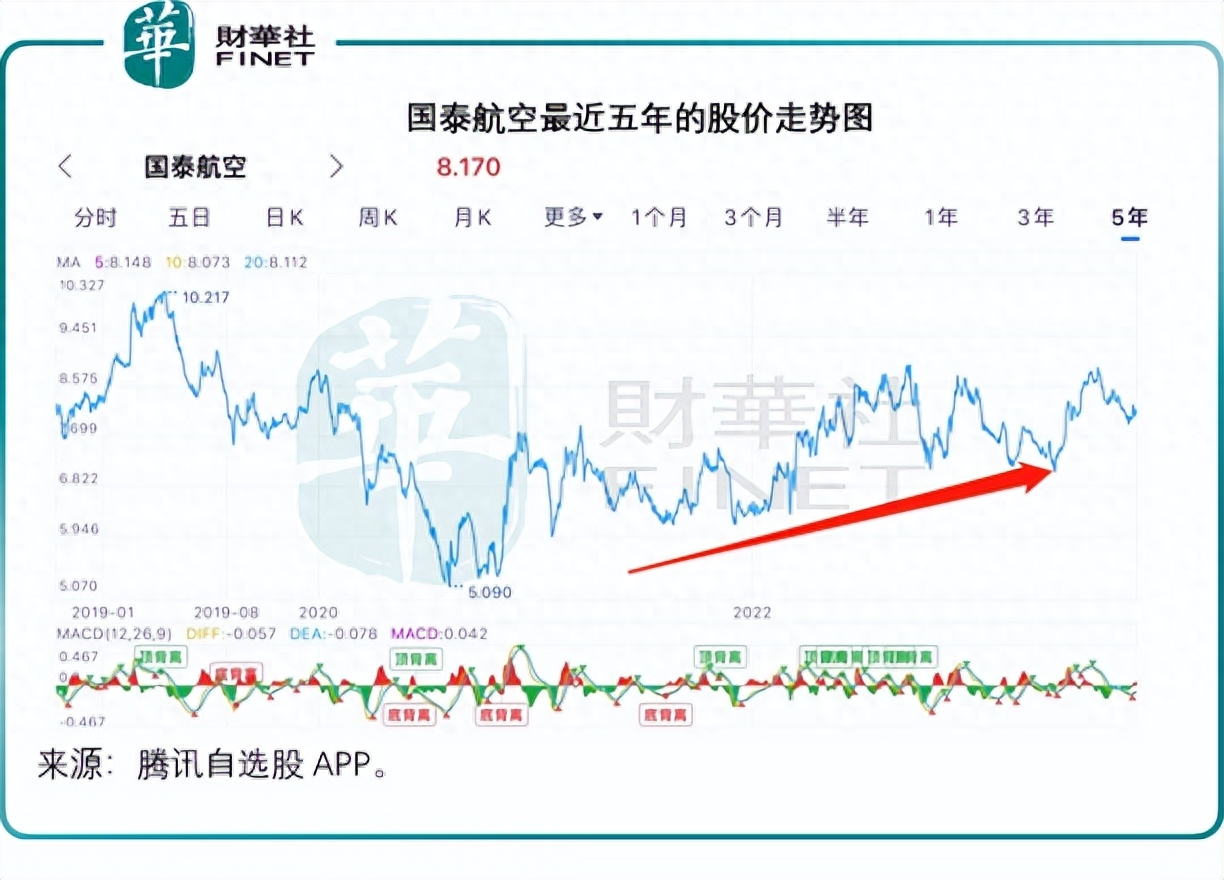

见下图,国泰航空的股价走出了2020年7、8月的低位,反弹超过六成。

国泰集团预计,到2023年底将运作疫情前约七成的运力,到2024年底可恢复至疫情前的客运运力水平,随着特区政府的退出,普通股股东可享有国泰集团的全部实利,自然,赎回优先股得到了广大普通股股东的认同。

作者:毛婷