高端及奢侈品牌御用的艾德韦宣,赴港上市的气场强劲

作者:格隆汇 夏以勋

作者:格隆汇 夏以勋

2019年,港股新股市场得益于下半年的持续复苏,全年融资金额继续绝冠全球。德勤最新发布的《中国内地及香港IPO市场2019年回顾与2020年前景展望》报告预计,2019年香港新股融资金额约3118亿港元,同比增长9%;毕马威提供的数据显示,在过去5年,除了2017年之外,香港已经有4年的融资金额排在全球首位;而据我们的统计,2019年港股成功挂牌上市的公司数量约为183个,较2018年有所下降。同时,毕马威展望2020年港股的IPO融资金额或与今年持平,在大型及超大型股数量趋向减少的背景下,这意味着小型和中小型规模的IPO将越演越烈。

根据港交所披露易公布的最新信息,又有6家公司在平安夜通过在港上市聆讯,分别有文业集团、艾德韦宣、佳辰控股、尚晋、汇景控股及丽年国际控股。预期新年之后香港的新股市场将继续热闹。

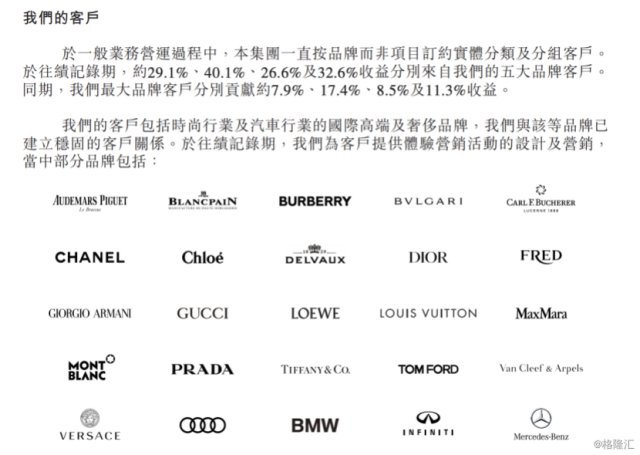

这里我们看到一家比较特别的公司——艾德韦宣集团控股有限公司(以下简称“艾德韦宣”),日常有关注娱乐新闻的读者也许会听过Bazaar芭莎明星慈善夜,却不一定知道该娱乐圈和慈善圈每年一度的盛事,其公关关系、媒体宣传或活动策划等一系列整体解决方案诉求曾委任过艾德韦宣来操盘;而翻看其招股书资料,亦可发现全球很多顶级奢侈品牌都是公司的合作伙伴。由此看来,凭借丰富的项目经验、长期高端客户及行业声誉累积,艾德韦宣已经跻身成为业内公认的顶级的品牌营销服务提供商、高端或奢侈品牌御用合作伙伴。

(图片来源:公司招股书)

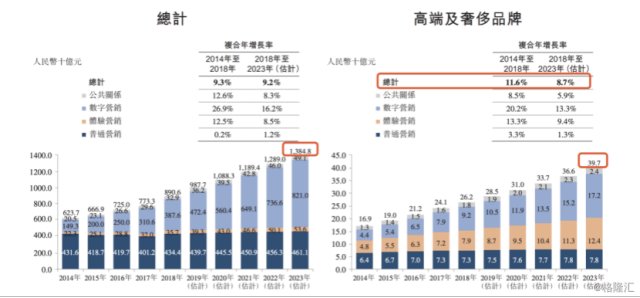

据艾德韦宣的招股书提供的资料所示,公司目前所处的行业空间广阔,未来数年的增速预期可稳定维持在9.2%,整个大中华区营销解决方案服务市场的市场规模总体来看,目前已经接近1万亿人民币;而进一步细分和聚焦在大中华区的高端和奢侈品牌的营销解决方案服务的市场来看,至2023年高端和奢侈品牌的营销解决方案服务的市场规模将增至397亿元人民币,并且未来数年的复合增长速度可维持在8.7%的水平,这预期会远高于同期的GDP增速。

(图片来源:公司招股书)

按2018年的收益计算,艾德韦宣集团作为大中华区领先且增长迅速的整合营销解决方案提供商,在高端及奢侈品牌体验营销市场中位列第一,占据约6.3%的市场份额。

就目前的行业格局来看,行业市场规模大、集中度不高的局面对于艾德韦宣这样的行业龙头来说是非常有利的,根据灼识咨询报告,大中华高端及奢侈品牌大型体验营销服务市场上约有10名参与者,而大中华高端及奢侈品牌中小型体验营销服务市场上有数以百计中小型市场参与者,前五大市场参与者占2018年收益约19.0%。

未来,艾德韦宣有望持续受益于两个方面,一继续巩固公司在高端及奢侈品牌大型体验营销服务市场的领先市场地位。我们知道,做高端的生意都是非常稳固且具备竞争壁垒,能操办大型活动更是需要资源,而擅长于大型营销服务解决方案提供商会对中小型的活动适用,只要能把握碎片化机会,聚焦在头部企业,并自上而下进行下沉开拓,实际上大型公司对中小型公司是一种类似“降维打击”,而且大型公司的跨界能力和融合能力要远远高于后者。于是乎,我们认为艾德韦宣另一方面会在有数以百计参与者的中小型市场持续进行“收割”,日益受惠于细分领域市场集中度的提升,目前CR5仅为19%,远低于成熟的行业竞争状态。

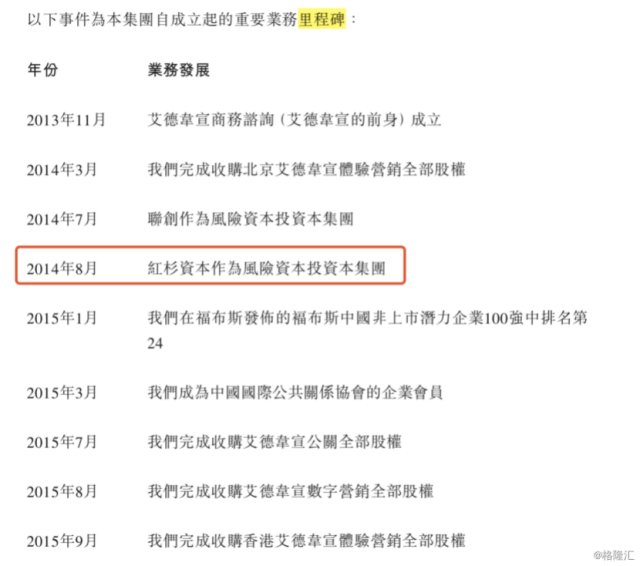

简单作一下总结,艾德韦宣所在的赛道不错,前景向好,一定程度上符合“长长的坡、厚厚的雪”,公司行业龙头的地位将长期分享到行业集中度提升带来的好处,而且公司“护城河”会日益明晰,这些关于价值投资的几大表面特征也符合。所以一点也不奇怪,为什么早在2014年红杉资本会独具慧眼,看上并投资了这家公司。据报道,在今年紅杉退出的項目中艾德韦宣赫然在列,这方面该如何解读?

(图片来源:公司招股书)

受访的分析人士认为,2019年对于PE和VC基金来说应该历史上罕见的资本寒潮,募资空前空难,然后存续的基金数量大幅度减少,所以退出的项目中不一定是质地差的公司,要结合当前的宏观因素和公司具体情况来分析,被迫退出好项目或好项目被遗弃的几率在今年开始或会大幅增加;另一私募股权投资行业的业内人士则认为,红杉在今年退出的项目除了有艾德韦宣之外,其实还有天机数据、快看漫画、成都安琪儿医疗控股等项目,这并非特例,他说,红杉管理的基金规模较大和数量较多,所以每年均会有退出项目,而且从进入时间来看,红杉投资在艾德韦宣这个交易项目上大概率是实现盈利的。相反来看,艾德韦宣愿意增持购入这部分股权,更能显示出管理层对公司的发展前景颇具信心。

而我们留意到一点是,艾德韦宣在成长的过程中已经能熟练地运用资本运作来快速推动公司成长。无论是2016年在国内新三板挂牌上市,或其后2018年从新三板摘牌后快速规划在香港上市,抑或是公司在形成其引以为傲的一站式整合营销解决方案业务能力的过程中,通过快速整合和收购艾德韦宣数字营销、艾德韦宣公关的一系列交易能力中得到体现,并在收购后取得业务和业绩的快速提升,按计算,2016-2018年艾德韦宣的收益复合年增长速度达到37.5%,而2019年上半年公司的净利润更同比增长70%。所以我们预期,公司的成长路径或会遵循强调“内生性增长”和“外延式并购”这一双轮驱动的经典模式,不得不承认,这一简单的战略模式在目前的行业格局中显得高效而实用,有助公司在市场占有率和探索前瞻性业务中持续取得先机或保持优势竞争力。