麦格理:认识权证换股比率

美国联储局上周四(12月12日)宣布维持利率不变,符合市场预期,加上中美达成首阶段贸易协议,带动大市乐观气氛。港股近日打破闷局,以大裂口突破250天线,重上27000点,本周中期已逐步逼近28000点,个别交易日大市成交更增至逾千亿港元。

部分投资者在挑选权证产品时,倾向凭面值高低或成交活跃与否来比较不同的权证,从而选择入市对象,事实上,其他条款如行使价、到期日、实际杠杆等也需一并考虑。而较少人留意是换股比率,那么此项条款到底是甚么?对权证又有甚么影响?

问:换股比率到底是甚么?

林泓昕:换股比率是指权证持有人需持有多少份权证,才等于持有一份相关资产的权利。如细心观察,会发现部分正股,尤其是大蓝筹股如腾讯控股(00700)、中国平安(02318)及香港交易所(00388),相关权证有多于一种换股比率的产品。

发行商是按照《上市规则》列明的要求来订立权证的换股比率,个股权证可使用的比率一向只局限于1兑1、1兑10及1兑100,今年3月开始放宽,加入了1兑5、1兑50及1兑500。基于产品发行的最短年期及发行价都有最低规定,新的换股比率无疑为发行产品带来更多弹性。

问:换股比率的高低如何影响权证?

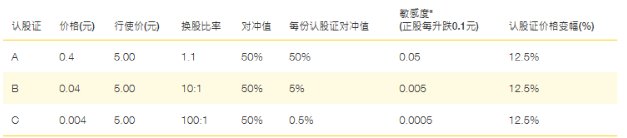

林泓昕:假设三只权证的行使价、到期日等条款完全相同,仅兑换比率有异 (参考下表)。以价格来看,权证A的换股比率为1,其价格为0.4港元;当换股比率为100,为权证A的100倍,理论上权证C价格便变成0.004港元。

转看每份权证对冲值,权证A的换股比率属三者中最低,其每份权证对冲值最高,达50%。权证B的换股比率为10,其每份权证对冲值只有权证A的十分之一;而权证C每份权证对冲值只有0.5%。由此可见,换股比率愈低,权证面值愈高,其每份权证对冲值及对挂钩资产的敏感度也愈高,反之亦然。

数据來源:麦格理网站

问:上述提及换股比率对挂钩资产的敏感度是怎么回事?

林泓昕:投资者可能会察觉到,有些权证对挂钩资产价格的变动较敏感,例如当正股股价升跌一格,权证价格相对亦会升跌一格,甚至更多。相反,部分权证对正股股价的反应较呆滞,如正股股价升跌四五格,相关权证才升跌一格。这个现象有机会跟权证的换股比率有关,理论上,换股比率较低的权证,即1兑1、1兑5或1兑10,其跳动较频密,升跌也快;而相比1兑50、1兑100或1兑500等高换股比率权证,其跳动则相对较慢,敏感度稍嫌不足。然而,权证敏感度并非单单取决于换股比率,对冲值亦是重要因素之一,下期再谈。

* 数据截至2019年12月18日,资料仅供参考之用。

呜谢: 林泓昕 - 麦格理资本股份有限公司衍生工具部香港认股证市场销售主管。

免责声明

本结构性产品并无抵押品。

本文之资料由香港麦格理资本股份有限公司(Macquarie Capital Limited “MCL")提供。麦格理银行有限公司 (ABN 46 008 583 542)在国内幷无经营证券及/或银行业务,亦不是国内注册的证券商及/或银行。MCL在国内幷无经营证券及/或银行业务,亦不是国内注册的证券商及/或银行。此文提供之任何资料只为提供资料之用途,幷不构成提出销售、征求购买、建议或推荐你参与或完成任何交易。证券之价格可升可跌,在某些情况下,投资者可能会损失全部或部分投资。另证券过往表现并非未来表现的指标。本产品并无抵押品。如发行人无力偿债或违约,投资者可能无法收回部份或全部应收款项。

谨请注意,牛熊证设有强制收回机制,因此有可能提早终止,在此情况下(i)N类牛熊证投资者会损失于牛熊证的全部投资;而(ii)R类牛熊证之剩余价值则可能为零。

权证及结构性产品可以是高风险的投资工具,幷可能于到期时变得毫无价值,因为其价格可随市况波动,故投资者要冒上权证于到期时变得毫无价值的风险,结果令你损失全部或部分投资额。在决定投资前,阁下应自行评估个中风险及阅读有关产品的全部详情及条款,如有需要,你应征询你的独立、合资格的法律、财务或其它专业顾问,以确保所作的任何决定,能符合你的个人或财务状况。投资者应阅讀上市文件内有关结构性产品的全部详情;MCL对结构性产品买卖之流通量不作任何声明,也不可予以任何保证,因流通量提供者可能是唯一为结构性产品提供报价之一方。

MCL在撰写此文时,并没考虑任何投资人士的投资目的、财政状况及特定需要。麦格理集团及MCL 都不会承担任何受托人责任,或任何因行使本文件之内容或你购买任何产品,而引致之财务或其它方面之责任。