这些“戏很多”的美股板块,2020年将何去何从?

美股市场今年以来持续攀登高峰,连续创出了26个历史新高之后,美股波动性也降到了冰点,截至11月底,恐慌指数VIX在2019年的前11个月里累计下跌了50.35%。而时间进入12月之后,VIX则开始明显攀升,12月截至目前上升了24.25%。

富时罗素(FTSE Russell)全球市场研究董事总经理Alec Young在一份报告中表示,市场在经过较长时间的“寂静”后,波动性终于“复活”了!他同时指出,波动性回归的重要诱因是此前美国供应管理协会(ISM)制造业指数从10月份的48.3%降至了11月的48.1%。与此同时,近期全球贸易不确定性高企的宏观背景,以及欧洲等国家和地区制造业数据不及预期等,也共同对波动性产生了影响。

恐慌指数VIX反映了标普500指数执行价格的隐含波动率,当波动性开始回归时,通常意味着市场中有恐慌情绪悄悄蔓延。在2018年的最后一个季度里,当美股出现暴跌时,VIX从11.57飙升至36.20。反观2019年的最后一个季度,和2018年同期全然不同的是,标普500指数期货在11月的最后一周从2855点一举升至3155点,涨幅超过了10.5%。

VIX恐慌指数近两年周线图,来自英为财情

虽然美股波动性在2019年全年表现平稳,到了年底才略有起色,但是纵观全局,美股今年却不乏大涨大跌的概念板块,热门投资题材此起彼伏,好不热闹。本文将为投资者梳理2019年,美股市场上最具话题性的投资。

2019年IPO独角兽纷纷破发,2020年IPO市场压力山大?

据英为财情Investing.com的IPO日历工具显示,截止2019年12月10日,在美股上市公司多达205家,其中中概股有29家。

今年本来应该是一个IPO的丰收年,年初,投资者就已经盼望着网约车巨头优步 (NYSE:UBER)、Lyft(NASDAQ:LYFT)、Beyond Meat (NASDAQ:BYND)等独角兽的上市,可是,没有想到的是,在这些独角兽上市开盘后,他们的股价开始“跌跌不休”,截至目前,优步已经累计大跌30%,来福车更是跌去了40%,同时,Beyond Meat跌去了27.10%,,Zoom Video(NASDAQ:ZM)累计下跌12.35%。而办公室共享平台独角兽Wework甚至叫停了IPO,投资者的热情也随之快速降温。

根据IPO研究公司Renaissance Capital的数据显示,截至12月3日,今年有44家公司撤销了原本的IPO上市计划,比去年的撤销IPO计划的公司数量上升近50%,也是2016年以来撤销IPO公司数量最多的一年。此外,根据Refinitiv的数据显示,今年以来美国新上市公司数量比去年同期下跌7%,11月是过去10年来美国11月中上市数量最少的。

按照以往的经验来看,一只呼声较高的新股即使是以高估值进入二级市场,投资者也仍会觉得有利可图,并且买进,但是,这一现象在今年初级的几只独角兽IPO后改变了,人们似乎越来越不信任这些所谓的“独角兽”了。Baskin Wealth Management的首席投资官Barry Schwartz指出,对于投资者来说,很难确定这些“独角兽”公司的实际价值,毕竟他们尚未实现盈利。

众多公司在2019年取消IPO募资计划,主要也是因投资者认为,新上市独角兽股价在上市后大跌,说明其估值偏高,而拟上市公司过多的积压,也会给2020年美股市场的IPO形势形成挤压。

而对于美国传统大选年2020年来说,市场也面临更多的不确定性。咨询机构Cooley LLP的合伙人Kenneth Guernsey指出,市场上目前存在很多不稳定因素,明年是选举年,直到公司可以在股价表现、估值水平等方面来证明自己,否则这将带来更大面积的寒蝉效应。

当然,毋庸置疑的是,无论形式多么严峻,2020年仍将有众多公司将会上市,事实上,根据数据显示,2020年将会成为美股IPO规模将会成为有史以来最大的一年。其中包括民宿行业的龙头企业Airbnb、餐饮外卖公司DoorDash、中国出行软件滴滴等。而下周就将有支付平台bill.com和巴西最大的数字经济商XP等。

SaaS板块领先大盘,个股表现却参差不齐?

SaaS (software as a service)是今年美股当之无愧的明星概念板块,顾名思义,SaaS (software as a service)意思为软件即服务,即通过网络提供软件服务。除了我们所熟知几家比较知名的公司如Salesforce (NYSE:CRM),以及后来跟进的微软、甲骨文、IBM等软件巨头外,Shopify、Twilio、Paycom Software、Slack等都属于这一板块。

软件与服务板块今年以来表现亮眼,行业指数S&P Software & Services ETF(NYSE:XSW)今年以来累计上涨了32.63%,跑赢了大盘指数。但是个股的表现则参差不齐,几家欢喜几家愁。其中,Slack(NYSE:WORK)大跌44.67%,Twilio(NYSE:TWLO)和Zoom也表现不佳,Shopify(NYSE:SHOP)和Okta(NASDAQ:OKTA)则股价翻了一番。

XSW周线图,来自英为财情

每年在美股市场中,SaaS板块都会因为新贵的加入而被广泛关注。根据市场研究公司Gartner预计,到2020年,全球公有云市场将会实现两位数,约17%的增长,达到2664亿美元。数据同时显示,云增长中最大的部分就是SaaS,随着这类软件产品越来越受欢迎,SaaS概念板块有望在2020年继续领先大盘指数,同时,由于市场对创新产品的需求激增,这个行业还有不少极具吸引力的投资标的,预计其盈利和收入将加速增长。

值得关注的是,投资者仍然不能忽视SaaS所可能面临的一些风险因素。一些公司已经在提示,全球经济不确定性增加,导致企业客户的技术设备投入减少,预计明年公司营收将出现下滑,与此同时,行业竞争也越发激烈,势必会挤压公司的利润率,这些都是投资者不得不关注的要点。

根据稍早前英为财情Investing.com的文章,S&P Software & Services ETF(NYSE:XSW) 今年虽然大涨,但也持续累计大量空头,其中,Slack的空头头寸占比就从5.9%大幅增长至了17.6%。

人造肉“元年”,Beyond Meat流年不利

人造肉是另一个今年席卷美股和中国A股市场的热门概念,今年可以说是人造肉“元年”。

越来越多的消费者正在认可人造肉的概念,越来越多的食品巨头正在加入这场战役。而这场狂欢的“始作俑者”就是今年刚刚上市的Beyond Meat,五月上市的第一个交易日,这只具有“传奇”色彩的个股,就以163%的首日涨幅一举拿下了“纳斯达克20年来最强首发”的王位。紧接着,麦当劳、肯德基、赛百味、泰森食品 (NYSE:TSN)等等一众大佬纷纷入市,推出自己的人造肉产品,一时间,人造肉成了风口上的“猪”,飞起来了。

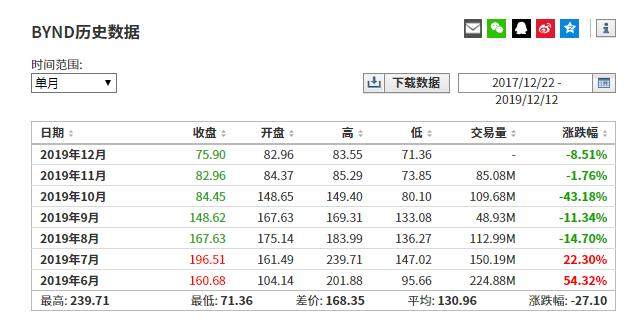

然而,幸福来得太突然,也走得非常突然。短短三个月内,Beyond Meat股价大跌,从上涨163%到下跌35%,实在是云泥之别。

Beyond Meat历史数据图表,来自英为财情

在一份超预期的财报后,Beyond Meat的目标价和评级却遭到了各大投行的下调,富国银行将目标价从125美元下调至100美元,瑞信将目标价从135美元下调至115美元,摩根大通则将目标价从189美元大幅下调27%,至138美元。

值得注意的是,在人造肉这个热门概念兴起后,中国A股中也浮现了众多概念股,但是却鲜有“正品”。由于人造肉市场是个新兴市场,中国国内的市场现在基本上在空白状态,今年以来国内注册成立的人造肉创业公司在10家以上,但规模都并不大。

根据全球知名市场研究机构Marketsand Markets的预测,2019年全球植物性人造肉的市场规模约为121亿美元,预计每年将以15%的复合增长率增长,到2025年将达到279亿美元。

然而,热闹的背后并不是繁荣。行业火爆是一回事,但人造肉产品是否受消费者青睐,目前很难得出结论。

血流不止的大麻股,2020年迎来新转机?

2019年另一个极具戏剧化的美股板块是大麻股。2019年,本应该是大麻股的“起飞”之年,但是几乎所有的大麻股都在下跌,即使是加拿大和美国的很多的地方和政府都在大事宣扬娱乐大麻合法化,也无法为跌跌不休的大麻股们止血。

在美股大盘屡创新高的背景下,几家知名大麻股的股价都出现了30-P%不等的跌幅,其中,Canopy Growth Corp (NYSE:CGC)今年以来累计下跌31.58%,Tilray Inc (NASDAQ:TLRY)累计大跌73.41%,Cronos Group Inc也累计大跌36.67%,同时,Aurora Cannabis Inc (TSX:ACB)累跌50%、Aphria Inc (NYSE:APHA) 也累计下跌近20%。这样的跌幅,跟这些公司2019年年初的上涨趋势形成了巨大的对比,用“泡沫破裂”来形容也毫不为过。

大麻股股价崩盘的背后仍然是投资者对其前景的不确定以及这些公司尚未盈利的事实。几乎所有的大麻公司仍在亏损,而投资者希望看到他们盈利,以证明大麻不仅仅是“莫须有”的概念。

英为财情Investing.com在稍早前的文章《大麻2.0来了,大麻股2020年又要起飞了?》https://cn.investing.com/analysis/article-200443753指出,加拿大推出的大麻2.0(可食用、饮用和电子烟大麻产品的合法化)计划,有望让大麻相关产品的利润率较高,从而给大麻公司们的收入和收益带来较为显著的增长。不过,大麻公司们在大麻2.0下的竞争也需要等到2020年才能见分晓,会有一些小公司退出,为大公司提供更多的市场份额,不过这至少要等到2020Q2。

此外,Mackie Research Capital Corp.分析师Greg McLeish也预计,对于大麻行业来说,大麻2.0的普及会对大麻公司有实质性利好。他同时强调,大麻公司之间的差异化竞争和专业性是非常必要的,因为加拿大各省可能会更信任手中有执照的专业大麻生产商。

(来源:英为财情的财富号 2019-12-12 21:02) [点击查看原文]