大行看多内房板块 德信中国业绩持续向好

据国家统计局公布数据显示,2019年1-10月全国房地产开发投资109,603亿元人民币,同比增长10.3%;商品房销售面积133,251万平方米,同比增长0.1%。前十月房地产开发投资虽然同比增速有所放缓,但仍然维持双位数增长,销售面积增速今年以来首次由负转正,可见整体行业韧性仍在。

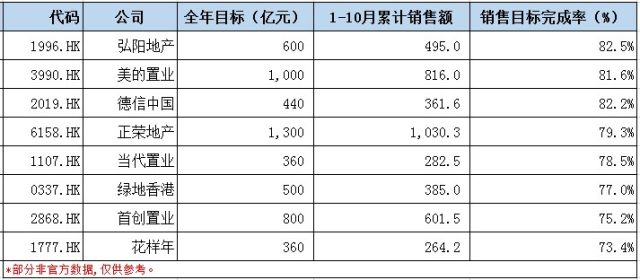

今年内房股新锐德信中国(2019.HK)日前公布了其最新的销售数据,今年前10个月德信中国实现累计合约销售面积约203.7万平米,累计合约销售额约361.6亿元,距离去年全年销售额不到40亿,完成今年销售目标的82.2%。在今年整体行业环境承压,销售乏力的背景下,德信中国前10月的销售表现对比同规模房企而言,亦是可圈可点的。相信其将大概率可完成今年的440亿元销售目标,增长势头不减。

德信中国是“根植浙江省,深耕长三角,布局全国中心城市”的长三角地区领先的综合型房地产开发商之一,秉承高标准的“杭派精工”形象,近年德信中国取得稳健快速增长,于今年2月成功登陆港交所上市。根据其最新的2019年中报数据显示,德信中国今年上半年实现营收约35.18亿元,同比增长42.4%;合约销售额达218.17亿元,同比增长10.8%,近三年复合增长率达56%;毛利录得约12.16亿元,同比增长47.5%,毛利率达34%,同比提升1.2个百分点;公司拥有人应占溢利9.96亿元,同比大幅增长约130.0%;另外公司中期净资产收益率(ROE)达到55.2%,显示出公司较高的投资收益率。根据克而瑞数据统计,德信中国ROE位居行业前三。

另外,近日公司公告成功增发一笔2021年到期的2年期的1亿美元优先票据,该笔债券将与今年8月首次在境外公开发行的2亿美元优先票据合并成一只债券,所募得款项用于现有债务的再融资及企业一般营运资金。作为一个首次在资本市场亮相发行美元票据的公司,这次增发和今年8月首发一样,均得到市场的积极认购,反响热烈,取得良好成绩在当前房企融资难,融资成本提升的背景下,此次德信中国的超额认购增发,充分体现出资本市场对公司业绩及未来发展前景的认可。德信中国顺利发行美元债,是公司进一步拓展境外融资渠道,实现投融投资“走出去”的体现,并在国际市场建立良好信誉的标注,未来将有利于优化公司的整体债务结构。

虽然今年受大市环境影响,港股市场整体表现较弱。但近期中金及花旗等大行均发布研报力挺内房股。中金公司表示随着实体市场降温,内房政策进一步收紧的概率可能性低,且在因城施策的框架下,部分城市的政策端可能呈现放松迹象。另外花旗预测中资地产股销售和利润前景积极,涨势或将继续延续;并认为内房股盈利韧性、较高的股息率和具优势的估值为股价提供支撑。虽然德信中国在资本市场还属于新面孔,但其已于今年9月初被正式纳入深港通标的,且今年业绩表现不俗,笔者认为这匹黑马投资者不妨积极关注。