一针见血,中国房价背后的三个真相!

1、还要不要买房

过去十年,中国广义货币增速虽然逐步下降,但仍高于同期GDP增速,从总量上来看,接近200万亿人民币。而货币增速主要源于金融宽松。金融宽松的基础在于居民、企业、政府向银行的融资,银行随后以这些债权向央行提取货币。居民、企业和政府拿了这些钱去做什么呢?通俗讲就是去投资,居民区买房、企业去投资、政府搞基建。这是一个全民杠杆的时代,如果你不借债上杠杆会有什么后果呢?

从货币角度来看,社会的总负债跟它的总净资产其实应该是动态相等的,如果说你名下的净资产大于总负债的话,那也许别人正在用你的钱实现他自己的投资收益。通俗一点说,你把钱存银行里,等于给钱银行、开发商、贷款企业拿去赚钱了。所以你没有实现收益,他人实现了收益,于是距离差就出现了。别人的资产越来越涨,你手里钱越来越贱,则你相对变穷了。

一个人如果没把通胀的问题想清楚,他永远都没有勇气买房。因为这种人会把贷款利息当作银行剥削,动不动就说银行太黑了,买房贷款要交这么多利息,我还是不买了。

早年我一个好友,看完房子之后,让售楼部给他算一下贷款利息,最后他搞明白了,振振有词地跟我说:“不买了,我贷款30年买一套房给的利息相当于我最终要花两倍的钱才能买下这套房,太不划算了!”

我当时真被他气死,甩了一句话:对,算上利息最终是要花两倍的钱才能买下来,但是你觉得30年房价都翻不了一倍吗?

无奈,我这朋友就是想不通,不愿意买,我跟他交情很深,觉得自己如果不好好劝劝他,以后一定后悔,也对不住他这个朋友。于是我拦着他,抢了他的车钥匙,不给他走,告诉他:“你今天不买,以后嫂子一定念叨你。

”

最后,他极不情愿地买了。后来发生了什么呢?

大家也猜到了,他的房子翻倍不用30年,仅仅几年时间就翻了一倍,接着我又教他裂变优化已经大涨的房子,短短十年,他的资产实现了十倍的增长。

这个朋友算是幸运的,我身边还有另一个朋友。他也是一直把买房当作负担,总是向他老婆抱怨房地产,大骂开发商,动不动就说房子再也不涨了,现在国家调控,买房利率很高,不划算。最后他老婆回了几句:“这个世界上做什么不用付出就有回报的?小钱不出,大钱不入,连月供都不愿意承担,哪个银行愿意借钱给你买资产呢?我们家什么时候才会好起来?”最终他们买房计划不了了之。

很多人买房的时候把房子当作负担,但是房子涨了,你们把它卖了数钱的时候怎么不说它是负担呢?既想打鬼又怕黑,哪有这样的事?

房子不是汽车,不是去国外旅游,也不是名牌包包,本质上房子不是消费,而是投资。消费才会带来负担,投资如果得当反而减轻家庭负担,赚个几百万马上就能改善生活。

平心而论,这社会有很多投资回报远远比房子高,无论创业、股票,还是期货,但它们风险也很大,只不过买房子是本金比较安全的投资罢了,房子嘛,再跌也不会全部跌光,跌10%就上新闻头条了,本金始终都安全。但是创业、期货这些呢,有可能一夜亏光。

再加上通货膨胀一直在稀释你的房贷,过个十年八年,房贷就缩水得差不多了,这时房价也涨起来了,两者形成一个巨大的剪刀差,产生了投资回报。大部分买房的人,其实赚的都是通货膨胀的钱,并不是他们有多聪明,而是他们有勇气买,货币通胀造就了他们惊人的财富。

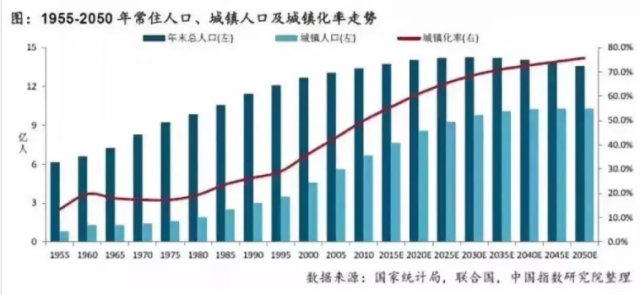

(多方数据建模截至2050年中国城市化走势)

很多人看跌楼市十几年,但是房价却翻了n倍,人一生就一辈子,有钱赚时狠狠地赚,错了就再也没机会了。只要货币通胀与城市化没有停下来,都要继续买房,保卫家庭资产。

2、限购真相

土地是最根本的财产,被西方经济学家誉为财富之母,因为任何生产活动都必须在一定的土地上进行。人们之所以相信货币有价值是因为土地上面的人在创造价值,那么在这片土地上创造的价值就会趋近这片土地上的房价。

在中国,土地是人民币的影子,土地供应垄断类似货币发行垄断,换言之,房子是类货币。大家都在通过房子进行大面额的货币交换:赚到1000万,马上买个房储存起来,将来房价涨了,家里又需要用钱,把房子一卖,换1500万回来……

既然土地和房产都是垄断供应的,那么它本质上就属于一种特权商品,从这个角度来讲,限购的本质是限权。

限购政策大大减缓了土地(房产)兼并过程,增加了社会稳定性,也保护了暂时来不及买房的刚需。

但是限购是有后遗症的,那就是:一限就横盘,一放就跳涨,楼市呈阶梯式上升。同时限购也造就了一批炒房客。

如果没有调控,就没有炒房。因为如果不调控,人人随便可买,一窝蜂上,所有的上涨会一下子释放,然后就是漫长的市场去债务,去泡沫。

3、买房时机

楼市短期涨跌难以预测,所以抄底是一个伪命题,真正正确的思路是:规划好现金流,然后找到合适的房子,买。

但放弃抄底念头,不等于不考虑时机,盲目入市,我们还是希望买在相对低位的。

那如何判断楼市是否处于价格低谷呢?先来回顾一下历年房价大涨前的信号:

2008年降息4次,2009年降息1次,2009年房价暴涨;

2009年加息2次,2010年不加息,2010-2011年房价温和上涨;(房价惯性上涨,没刹住)

2011年4月开始,再加息3次,2011年下半年房价大幅下跌;(刹车太猛,差点翻车)

2012年大力度降息2次,2012年房价止跌上涨;(楼市一跌,经济就变差,怕了,又降息重回上涨)

2013年至2014年不加息,房价温和上涨;(惯性上涨)

2015年为保GDP增长,连续降息5次刺激经济,5年期以上贷款利率处于历史最低位,一线城市率先大涨。(经济一变差,房价就会因为高层救市而上涨,熟悉的配方)

2016年不加息,再加上大力去库存,全国房价暴涨,包括二三四线城市。(火上浇油)

2017年,不加息,大力政策性调控,限购、限售、限贷等纷纷出台,楼市整体平稳,但由于棚改项目大量资金投入,部分城市仍然上涨。(开始慢慢刹车)

2018-2019年,惯性走势,分化行情。(全国有涨有跌)

从历年涨跌规律,我们可以知道利率调整对楼市房价的影响重大,一般滞后半年左右才会显现出效果,降息次数越多,期间如无反向新政,对后市影响时长越久,涨价越厉害。

那么现在的利率什么情况呢?

持续下调。

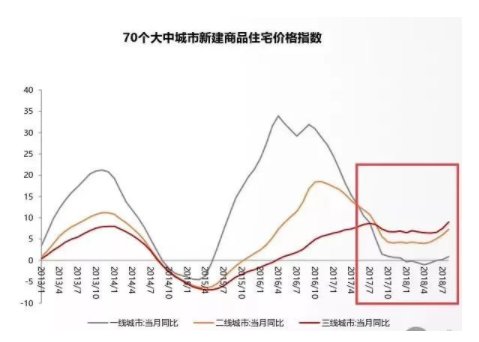

(根据国家监控数据显示,70个大中城市房价已经横盘见底,跌无可跌)

显然楼市最艰难的冬天已经过去,高层正在试探性地一点点下调利率,明年楼市会进一步松绑,离2022年全国大涨的期限越来越近了。

但是,我们分析政策不是为了短期投机,而是在合适的时刻切入一个长期的趋势之中,如果投资没有长期视野,是很难赚到钱,无论你投什么。

有人说投资费什么劲啊?直接闭眼买茅台就好。其实,茅台12年收盘价到现在,也不过4.5倍而已。而且中途还要先遭遇45%的下跌,这还是买在12年收盘低点位置。要是买在12年创新高的9月,5年至今收益率不过2.3倍不到,期间遭遇最大回撤60%。这种投资波动你要能接受,那其它能挑的简直太多了。

投资这钱其实既挺好赚,但又没有你回过头去开上帝视角那么轻松。每个人都说自己错过了房子大涨的前夕,其实真让你回到2008、2012、2014年你还不一定有勇气买房。

说投资的钱挺好赚,是因为把握住根本后,波动更多带来的是机会,每次表现细节都不一样的背后,底层规律都一样。就像楼市涨涨跌跌这么多年,每次我们几乎都买在合适的时机,因为规律是不变的。

说没那么容易,是因为上帝视角下个个都能逃顶抄底,但回到当时场景下并真切一路走过来,你该挨的煎熬和忍耐都躲不了,所以,投资这点儿事儿,应该反人性操作,敢于别人恐慌的时候大胆出手。

长期视角,注重过程,不预测走势,耐心坚持,相信概率,这是我一直信守的原则。

投资是一个关于时间的回报,其实每个人都应该抱着这样的心态去看待这个回报,时间足够长,才能看到这里面过程中会发生什么,有什么样的细节,如何论证,如何预测,如何获取回报。

一年两年,你只能看到春去秋来,八年十年可以看到生老病死,百年千年可以看到王朝更替,时间是投资的第一门课,参透了才能成为高手。

希望每个人都是高手,买好人生中每一套房。谢谢大家。

作者:功夫财经楼市团长