为什么猪肉那么贵,央行还要“降息”?

来源:吴晓波频道

作者:巴九灵

不能为了一头猪牺牲整个国民经济。——任泽平

11月以来,央行进行了一系列「降息」操作,当然不是「大水漫灌」,而是「定向滴灌」。

11月5日,保持了19个月没变的1年期MLF(中期借贷便利)操作利率下调5个基点;

11月18日,保持了20个月的7天逆回购利率下调5个基点;

11月20日,1年期和5年期LPR(贷款市场报价利率)分别下调5个基点,5年期LPR是首次下调。

有人问:为什么猪肉都那么贵,央行还要「降息」?还嫌CPI(消费者价格指数)不够高吗?

回答这个问题,只需要经济学中最基础的知识——供需曲线。

基础知识:供需曲线

(学过微观经济学的读者可以跳过)

供给与需求,是经济学的两个基本概念。它们的影响是如此深远,以至于150年前英国评论家托马斯·卡莱尔曾说:教会一只鹦鹉说「供给」与「需求」,你就得到了一个经济学家。

我们比鹦鹉多学一点,通过两条曲线来认识供需。

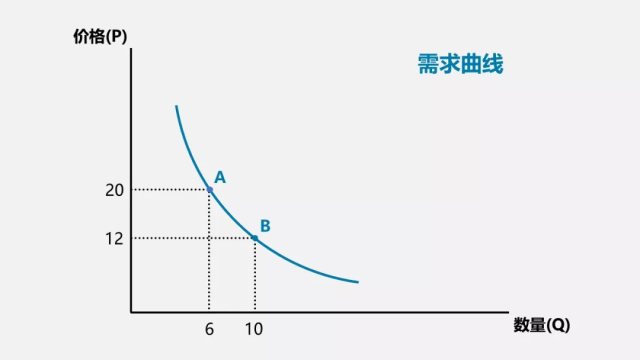

这是一条需求曲线,刻画了某种商品(例如猪肉)的价格与需求量之间的关系。

一般来说,需求曲线是向下倾斜的,也就是价格越低,需求量越大;价格越高,需求量越小。

通过常识,不难理解这一点,当猪肉从12元/斤涨到20元/斤的时候,愿意买、买得起猪肉的人自然就少了,反之亦然。

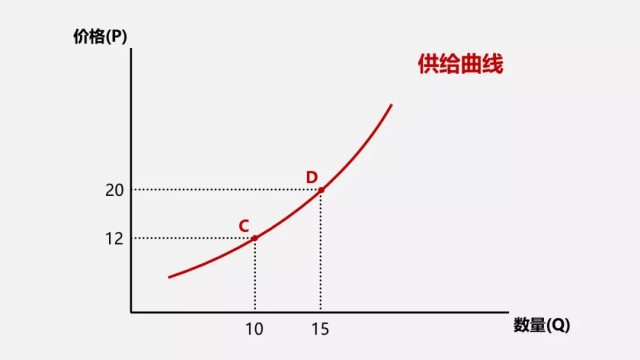

这是一条供给曲线,刻画了某种商品(例如猪肉)的价格与供给量之间的关系。

一般来说,供给曲线是向上倾斜的,也就是价格越低,供给量越小;价格越高,供给量越大。

通过常识,同样不难理解,当猪肉从12元/斤涨到20元/斤的时候,愿意养猪、愿意把存着的生猪卖出去的养殖户自然就多了,反之亦然。

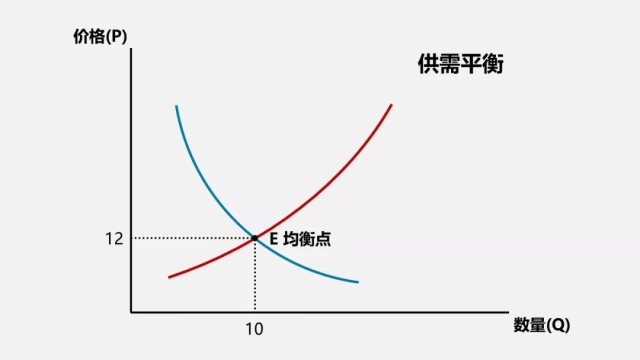

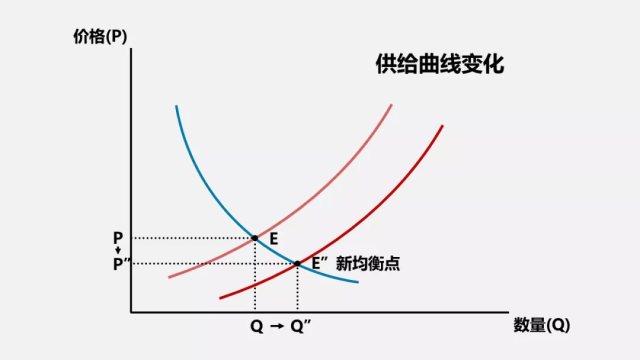

当我们把供需曲线放到一张图上,两条线交于一点。

在这一点对应的价格上,全社会的猪肉供给量和需求量正好相等,也就是供需平衡。

接受这个价格的卖家把猪肉都卖了,没有谁卖不出去;接受这个价格的买家也都买了猪肉,没有谁买不到;没有过剩或短缺,市场达到均衡。

虽然市场总有波动,每次的价格也会不同,还有「人为因素」干扰,但是平均交易价格总是逐渐向均衡价格靠拢的。

基础知识学习完毕,我们迈出了向经济学家的第一步。

推论:供需曲线的变化

在现实世界里,供需曲线是看不见摸不着的。我们唯一能观察到的是最终达成的(平均)价格和(总)交易量,以及两者随时间的变化。

这能告诉我们什么呢?我们再回到供需曲线。

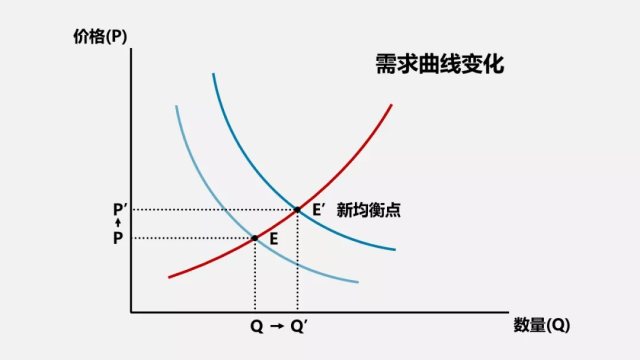

假如有一天,科学研究发现,多吃猪肉会更聪明,于是大家比以往更爱吃猪肉了。

这时候全社会对猪肉的需求就发生了变化,不是沿着过去的需求曲线变化,而是需求曲线本身移动了,向着右上方。

想象一下,更爱吃猪肉,就是说同样的价格下,人们愿意消费更多的猪肉;或者说同样的数量下,人们能接受更高的价格——也就是需求曲线向右上方移动。

新的需求曲线,与供给曲线相交于新的均衡点,这一点对应的价格更高,数量更大。现实中我们看不到曲线变化,只会看到:猪肉的总成交量和平均成交价都在上涨。

于是我们收获了一个推论:量价同涨或同落,说明需求曲线在变化,需求一方在主导市场的波动。

日常生活中,这样的案例比比皆是。例如茅台,酒厂自2001年以来9次上调53度茅台酒的出厂价,看起来像是供给一方在主导变化。

但是茅台酒的销量自2001年以来翻了三番——量价同涨,说明还是民众对茅台的需求主导着变化,酒厂调价只是根据市场变化做出的(滞后)反应。

那么供给曲线变化的时候是什么情况呢?

假设发生了养殖技术革命,同样的价格下,养殖户能够饲养更多的生猪;或者说同样的数量下,养殖户能以更低的价格提供生猪——这时供给曲线向右下方移动。

新的供给曲线,与需求曲线相交于新的均衡点,这一点对应的数量更大,价格却更低。相应地,现实中我们会看到:猪肉的总成交量在涨,但是平均成交价在降。

于是我们又收获了一个推论:量涨价跌或量跌价涨,说明供给曲线在变化,供给一方在主导市场的波动。

养殖技术革命不多见,可是信息技术革命一直在发生,手机等电子产品的供给曲线随之不断变化。

世界上第一台商用手机售价3995美元,第一台智能手机售价899美元,如今全球每年出产数以亿计的手机,而智能手机的平均售价约为300美元——量涨价跌,这是供给带来的改变。

案例一:楼市

接下来,我们在中国经济中寻找实例。

出于顺应民情的考虑,政府一直希望房价不涨,甚至跌一跌。同时出于稳增长的考虑(2018年房地产开发投资占GDP的13.36%),政府又希望房屋销售保持火热。

也就是说,完美的政策目标是量涨价跌。这有没有可能实现呢?

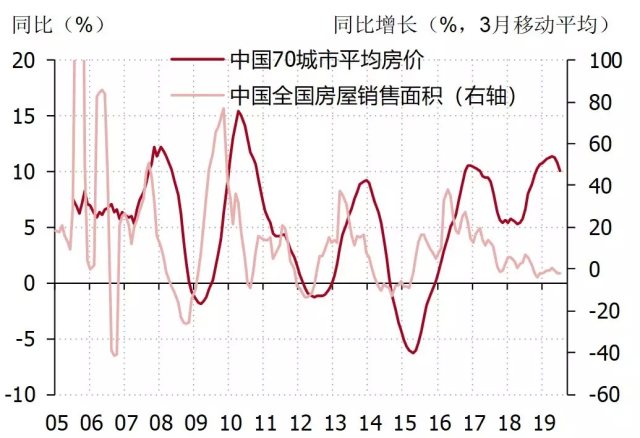

数据来源:wind

图表来源:中银国际证券 徐高

从图上看,中国的平均房价和房屋销售面积整体处于同涨同跌的状态。

也就是说,房地产市场是一个由需求主导变化的市场。打压需求就会量价同跌,刺激需求就会量价同涨,而量涨价跌的追求难以实现。

除非,政府放开土地供应,引发房屋供给曲线的变化,才能带来量涨价跌。但是,这又会影响地方政府的卖地收入——地价跌才有房价跌——进而导致地方财政困难,所以放不开。

于是,官方就只能在①保持卖地收入,②房价尽量平稳,③房屋成交量尽量平稳,这三者之间寻找动态平衡——房价太高了就压一压,成交量太惨淡了就托一托——不可能同时完美实现。

案例二:猪肉

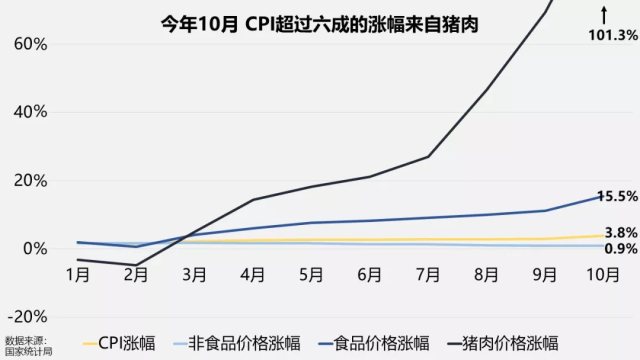

近半年来,猪肉价格暴涨,带动CPI暴涨(猪肉在测算CPI的一篮子商品中权重超过2%,是占比最大的单品)。有人说,央行印钱太多,大水漫灌,导致通货膨胀,应该收紧货币政策,少发点钱。

通货膨胀是指流通中的货币偏多,于是同样的钱,能买到的东西就少了;通货紧缩是指流通中的货币偏少,于是同样的钱,能买到的东西就多了。也就是说,货币政策调节的是整个社会的需求曲线。

那么这个锅该不该央行来背?央行该不该针对猪肉涨价调整货币政策呢?

数据来源:wind

图表来源:中银国际证券 徐高

不难看出,中国的猪肉产量与猪肉价格明显负相关,量涨则价跌,量跌则价涨。

也就是说,猪肉市场是一个由供给主导变化的市场。非洲猪瘟+环保关停许多小养殖场,导致近来猪肉供给不足,才出现了成交量下降,成交价上升的现象。

对于猪肉供给,央行的货币政策无能为力,涨价压力也怪不到他们头上。

2015年年中,全国猪肉价格也曾明显上涨,部分地区肉价突破30元/公斤。在当年第二季度《中国货币政策执行报告》中,央行特意说明:「货币政策并不针对个别商品价格变化进行调整。」这里的「个别商品」就指猪肉。

前天(11月20日),央行在下调1年期和5年期LPR利率之后,也特意发文《全面看待CPI与PPI走势》,解释目前的形势。

简单来说,虽然CPI涨幅明显,但是如果剔除猪肉涨价的影响,其他居民消费品的涨价并不大(1.3%)——这叫结构性通胀,不是全面通胀。

与此同时,PPI(生产者价格指数)连续四个月同比下降(通缩),经济下行压力较大,需要「稳增长」。

这就是为什么,央行下调MLF、7天逆回购、LPR利率,采取了一系列「定向滴灌」操作,降低实体经济融资成本。猪肉虽贵,提振经济更为重要,顶着通胀的压力,还是要适度「降息」。

对此你可以赞同,也可以反对,但赞同与反对的前提是,明白这一切是为什么。希望在这一点上,本文对你有所帮助。