前三季盘点:申报港股的未盈利生物医药公司——抱团取暖的小而美

港股解码,香港财华社原创王牌专栏,金融名家齐聚。看完记得订阅、评论、点赞哦。

随着人类对生命机制的研究不断深入和现代制药技术的快速发展,我们可使用的药物种类在增加,从天然药物到化学药物再到生物药物,药品的质量也同时在迭代升级。

2018年,全球最畅销的10种药物中,9种为生物药物;全球生物制药的市场将以9.0%的年复合增长率增长,到2023年全球市场规模将从2618亿美元扩大到4021亿美元¹。凭借着新颖的靶点机制和有临床数据证明的安全有效性,生物药物已经成为今年来全球制药领域最为火热的研究方向,相关生物制药公司与项目也随之成为资本市场的宠儿。

为拥抱新经济、提升香港金融中心竞争力,2018年4月30日,港交所新订的《上市规则》条文正式生效,迎来了一批具有代表性的国内生物科技公司到香港上市。笔者统计,2018年全年,共有11家未盈利的生物医药公司申报,其中有6家已在2018年登陆港股²。

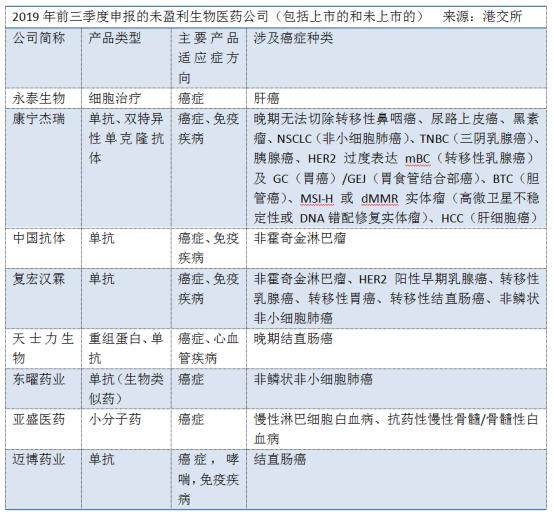

2019年前三季度,港股共有8家申报以及上市的未盈利生物医药公司³,其中迈博药业-B(02181-HK)、复宏汉霖-B(02696-HK)和亚盛医药-B(06855-HK),三家药企上市首日表现均跌破发行价。与此同时,自今年3月起,科创板共受理3家未盈利的生物医药公司。从数量上看,前三季港股未盈利的生物医药公司申报数多于科创板的申报数。

主要产品为单抗,适应症均涉及癌症

与传统化学合成的药物有所不同,生物药物是源自生物体的大分子物质。由于生物药物结构复杂,因此它包括的类别可大致分为:单克隆抗体(单抗)、重组治疗性蛋白、疫苗以及其他(包括血液和血液成分、过敏原、体细胞、基因疗法及组织)。

生物药物中的单抗是整个生物药物市场中最大的细分市场。在2017年占整个生物药物市场销售收入的43.2%⁴,该占比在2018年增长至55.3%;2018年单抗的全球销售收入为1448亿美元,同比增长39.50%;按单抗药物应用的适应症领域分,自身免疫疾病和肿瘤是两个最大的治疗领域,分别占单抗总市场的48.7%和34.5%⁵。

在港股上市的未盈利的生物医药公司中,在研产品涉及单抗的有6家、在研产品为小分子药物的有1家,为重组蛋白的有1家,还有1家为细胞治疗。统计进度在临床2期及以上的在研产品或上市产品⁶,笔者发现这些公司的适应症全部涉及癌症领域,还有一半的公司之产品适应症涉及自身免疫疾病领域。

相比之下,在2018年申报港股的未盈利生物医药公司主打或在研产品在类别或涉及的领域上侧重则较为分化。例如歌礼制药-B(01672-HK)和华领医药-B(02552-HK)都专注做创新的化药,但市场方向却分别是肝病和糖尿病;康希诺生物-B(06185-HK)在研产品则为疫苗。总体上今年申报的未盈利生物医药公司的产品无论在类型或方向上扎堆的特点都较明显。

在2018年成功上市的一批尚未盈利生物医药公司中,信达生物-B(01801-HK)、君实生物-B(01877-HK)和康希诺生物-B上市后的表现较好,截至10月30日收盘分别较发行价上涨69.53%、42.67%、78.64%。笔者认为,这些公司上市后的表现看公司是否有产品面世,或与公司研发主打产品市场空间的大小、已有竞品的市场规模大小相关。

2017年全球疫苗市场规模为438亿美元,其中全球十大重磅疫苗的总市场份额为41.7%,而康希诺生物的竞品市场份额合计仅为9% ⁷ ,说明疫苗市场的可拓展性较大;PD-1方面,其市场空间更为广阔,而且产品爆发力惊人。2款全球领先上市的竞品Keytruda和Opdivo在2018年的合计销售额已达139亿美元,同比增长分别高达88%和36%⁸。

部分公司特点及管线一览

√ 永泰生物 ⁹

永泰生物专注于T细胞免疫治疗药物的研发和商业化。据弗若斯特沙利文报告,永泰生物的核心在研产品EAL®是中国首款获准进入临床2期试验的免疫细胞产品,涉及具体癌症种类为肝癌。据招股书显示,除EAL®外,永泰生物暂未有其它肿瘤细胞免疫治疗产品的研发进度较靠前。

√ 康宁杰瑞¹º

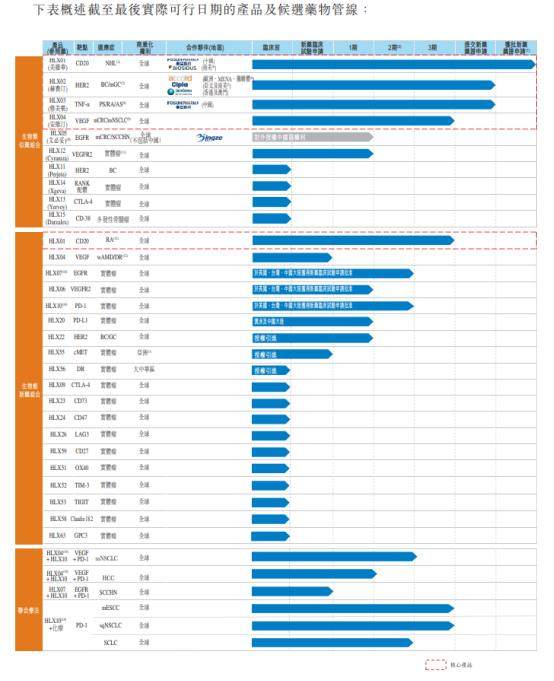

迄今为止,市场上所有针对CTLA-4及PD-(L)1的免疫检查点抑制剂都是单特异性抗体;然而,许多癌症病人对单独使用CTLA-4或PD-(L)1的反应有限。康宁杰瑞优势在于它在双特异性和蛋白质工程方面拥有全面整合的专有生物制剂平台。它的KN046可能成为全球首个同时针对两个经过临床验证的免疫检查点PD-L1及CTLA-4 的双特异性单克隆抗体。

招股书显示,KN046是唯一进入临床2期试验的PD-(L)1/CTLA -4的候选药物。包括这款药物,康宁杰瑞共有5个项目处于临床2期阶段,1个项目处于临床3期,涉及包括NSCLC(非小细胞肺癌)在内的11种癌症。

√ 中国抗体¹¹

中国抗体专注于研发针对癌症及自身免疫疾病的生物药物研发。公司成立于2001年,创始人是首位成功发展人源化抗CD22单抗的科学家梁瑞安博士。梁博士的科研经验丰富,在分子免疫学及治疗用单抗的领域拥有30年的经验。

若剔除多个适应症及联合用药影响,中国抗体6项在研药物中有1个产品处于临床3期试验,0个产品处于临床2期;按项目看则有1个项目位于临床3期,1个位于临床2期。中国抗体的期间产品SM03是一款已进入临床3期的抗CD22单抗,也是全球同类靶点中首个治疗类风湿关节炎的单抗药物,并对其它自身免疫性疾病具有潜在疗效。

√ 复宏汉霖¹²

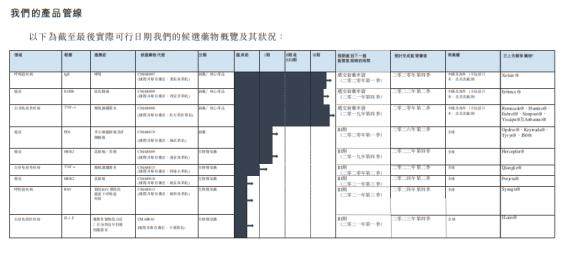

复宏汉霖是复星医药(02196-HK)旗下的一家专注研发单抗生物类似药和创新生物药的子公司。在2019年9月上市之前,复宏汉霖的HLX01(商品名:汉利康®;利妥昔类似药,用于治疗非霍奇金淋巴瘤)已经在今年5月在中国销售。HLX01商业化仅1月,复宏汉霖收入就比2018年年末的增长129.11% ,不过复宏汉霖目前仍处于亏损状态,主要因为商业化带来的销售费用增加和继续研发的投入。

复宏汉霖拥有丰富且全面的生物类似药及生物创新药的产品管线,生物类似药覆盖的靶点包括CD20(已上市)、HER2、TNF-α、VEGF、EGFR,其中接近商业化产品的有3个:已提交上市申请的HLX02(曲妥珠单抗类似药,用于治疗乳腺癌)、HLX03(帕妥珠单抗类似药,用于治疗银屑病、类风湿关节炎及强直性脊柱炎)以及计划在2020年递交上市申请的HLX04(安维汀生物类似药,用于治疗结直肠癌和非小细胞肺癌)。

另外复宏汉霖还拥有5个创新生物药进入临床1期或IB/2期,覆盖靶点包括VEGFR2、EGFR、PD-1、PD-L1和HER2;主要治疗领域是肿瘤、自身免疫。除了管道布局和研发进度外,复宏汉霖的优势还在于:

四个核心产品的原研药已经进入国家医保目录,复宏汉霖对应的生物类似药也有望全部跟随进入目录;从HLX01(已进医保目录)放量速度来看,复宏汉霖能快速实现盈利;

借助复星医药的渠道资源,对复宏汉霖在中国迅速推出及商业化产品有先天优势。

√ 天士力生物¹³

天士力生物的母公司天士力(600535-CN)是国内中药行业的龙头公司。它通过自主研发、产品引进、合作研发、投资市场优先许可权全面投入,在深耕所擅长的领域同时,正在组建转型为创新型药企,并于2019年6月分拆旗下的生物药板块申请赴港上市。

天士力生物拥有广泛的产品组合,包括12项自主研发的生物药项目和2项拥有商业化有限权的生物药项目,涵盖了心脑血管、肿瘤及自身免疫、消化代谢这三个主要治疗领域。公司的主打产品普佑克是已上市的独家品种,拥有临床数据支撑其用于心血管领域的积极成效。

2019年上半年,普佑克在“省-地-县-乡”层层递进的基层覆盖战略和学术营销、患者教育的推广思路下持续放量,也成为支撑分拆之后天士力生物PRE IPO的19亿美元估值的重要基础。目前普佑克急性肺栓塞适应症的临床2期和3期试验进展顺利.适应症获批将为天士力生物带去发展空间。

√ 迈博药业¹⁴

迈博药业致力于治疗癌症和自身免疫性疾病领域的生物药。公司的9个候选药物管线中有3个核心产品处于临床3期试验,分别是CMAB007(奥玛珠单抗;适用于哮喘)、CMAB008(英夫利昔单抗;适用于结直肠癌) 和CMAB009(西妥昔单抗;适用于类风湿关节炎)。三款产品中CMAB007的市场规模最大。

根据弗若斯特沙利文的资料,迈博药业为一家中国本土公司在中国开发的唯一一种已达到临床3期试验的单抗哮喘疗法。目前中国境内仅有一种奥玛珠单抗获国家药监局批准销售。这款名为Xolair®的单抗药物由诺华和罗氏合作研发,于2017年在中国上市。

值得留意的是适用于哮喘病的奥玛珠单抗至市场规模预计会在2020年之后符合年增长率将骤然下降。在美国,目前Xolair®针对支气管炎的临床3期/2期试验已经完成;而针对鼻息肉及鼻窦炎的临床试验仍在招募患者。这侧面说明适用于除癌症、自身免疫系统领域的的单抗之市场天花板较低,突破的路径只有拓展适应症。

总结

于2018年,在研发应用于肿瘤和免疫疾病治疗的抗体药物的一众生物医药公司中,产生了颇多的生产“重磅炸弹”的、备受资本青睐的“独角兽”。国内单抗研发起步晚,但在资本和人才的助力下发展迅速。

相比之下,今年申报港股但尚未盈利的生物医药公司(包括已上市的和处理中的)虽然均涉猎癌症领域,但研发进度最靠前的产品或项目却未必适用于癌症。抗体药物可以适用多个治疗领域,但目前除肿瘤和免疫疾病之外的治疗领域市场规模较小,产品多数还处在临床试验之前的新药研发阶段,因此出现重磅品种的概率较小。

笔者认为,单抗药物致胜的关键是产品的临床价值,这包括药物所在市场以及未来适应症拓展空间。此除了反映研发人员对靶点作用机制的深入了解,确保药品的疗效以获得医生和患者的认可以外,还能确保其未来拥有更广阔的销售市场,实现快速增长。这其实也决定产品未来能否获批上市以及上市之后能够实现怎样的市场回报。

在政策支持下,国产上市、国内在新药研发,特别是单抗研发方面迎来高速发展,但国内的单抗市场尚未充分打开。一方面是因为单抗药本身价格昂贵,医保支付尚未充分对接;另一方面,则是患者本身对医理用药的认识还有待被教育,传统化疗、理疗和中医药疗法根深蒂固。

国内医药产业正处于供给侧改革的关键期,而科技创新型企业作为药企未来转型的方向,在港交所放低上市门槛、科创板推出的背景下,上市公司质量分化的程度也必然加大,因此在关注药物本身的临床价值之外,业务发展、研发进度和产品技术也需要重点跟踪。

作者:黄玉婷

编辑:利晴