博奇环保(2377.HK):烟气处理业持续转型,环保新兴领域外延进展顺利

众所周知,中国的能源结构以煤炭为主。随着社会经济的高速发展,煤炭消费量逐年递增,尽管近几年在国家管控之下已经有所减缓,但目前仍占全球煤炭消费量的一半,需求体量庞大。燃烧煤炭会产生以二氧化碳、氮氧化物和粉尘为主要污染源的煤烟型污染,因而烟气处理一直被视为国家环保战略中重中之重的一环。

针对烟气处理,近几年煤电行业做出的成效市场有目共睹。而在煤电行业的烟气改造即将达到“天花板”之际,其实产业的格局重心也已在悄然转移。伴随着产业布局的转型,相关企业经历阵痛是客观且必须的。但马太效应下强者愈强,熬过转型的龙头企业无疑也将焕发出更强劲的生命力。

一.烟气处理遇产业转型

1.1非电行业成“新蓝海”

在“蓝天保卫战”进行得如火如荼的当下,排放标准日趋严格,虽然传统火电烟气治理的“天花板”初现,但烟气处理的革命仍尚未取得胜利,只是将主战场从电力转移到非电行业,例如钢铁、电解铝、水泥等工业子领域。

相对煤电行业,非电行业对我国烟气污染排放贡献也越来越大。1949年,我国钢铁产量还只有15.8万吨,是全球钢铁产量的千分之一。到2018年底,我国钢铁的产量已经突破9亿吨,占全球产量的50%,发展迅速。同时,水泥、平板玻璃、电解铝等其它非电行业的产量分别约占全球产量的60%、50%及65%,对环境的污染也不容忽视。据统计,目前非电行业的二氧化硫、氮氧化物、烟粉尘的排放量已经占到全国的四分之三以上。

2018年,生态环境部印发《钢铁企业超低排放改造工作方案(征求意见稿)》,旨在推动钢铁等行业超低排放改造。到2020年底前,重点区域钢铁企业超低排放改造取得明显进展,力争60%左右产能完成改造;2025年底前,重点区域基本完成,全国力争80%以上产能完成改造。可以预测未来的两三年将是非电行业超低排放改造的集中爆发期,潜力空前巨大。

同时,自2017年的供给侧改革以来,非电行业的供需情况得到大大改善,企业盈利能力稳中向好、全面扭亏,为环保改造需求提供坚实基础。2018年,钢铁行业实现利润4,704亿(人民币,同下),同比增长39.3%,经济效益创历史最好水平。俨然成为了烟气处理行业的一片“新蓝海”。

1.2 博奇环保经营效率保持领先,加速向非电项目转型

近日,烟气处理龙头博奇环保(2377.HK)公布2019年度中期业绩。截至2019年6月30日止6个月,博奇环保实现收入7.53亿,同比增长4.3%;毛利为1.22亿,同比降低37.8%;净利润0.92亿元,较去年同期经调整净利润1.35亿(撇除B类、C类股份公允价值变动),同比降低31.9%。

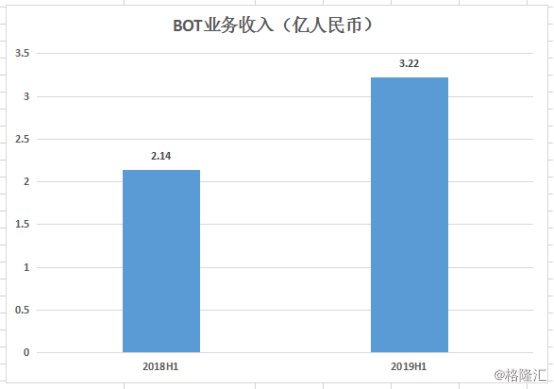

收入方面,期内博奇环保在EPC、运维、BOT业务的收入分别为2.68亿、1.51亿、3.22亿,同比分别增长8.9%、-39.4%、50.5%,其中运维收入下滑主要原因为个别大型运维项目停机检修导致发电小时数下降所致。公司期内累计执行9个特许经营项目,包括2个在建项目及7个投运项目,推动BOT业务收入的大幅提升。

净利润方面,期内博奇环保净利润略有下滑,很大程度上是在毛利率上招致了损失。2019年上半年,公司的毛利率为16.2%,较于2018年同期下降10.9个百分点。其中,运维的毛利率为18.7%,同比下滑幅度28.8个百分点最为显著。年报显示,运维毛利率的减少主要是由于公司期内承接的大型发电运维项目服务内容有所变化及停机检修发电小时数减少所致(2019年上半年,全国发电设备累计平均利用小时为1,834小时,其中火电为2,066小时,同比下降60小时。)。EPC业务的毛利率略微下滑,主要是由于部分工程类项目工期延后,以及钢材价格的上涨而压缩了项目的利润空间。

但值得注意的是,鉴于煤电行业下行的原因,不止博奇环保在今年上半年经营效率下滑,竞争对手龙净环保、远达环保、大唐环境均出现了不同程度的效率减幅。而博奇环保期内的净利润率仍能够保持在12.2%的高水平,依然远远领先于同业的平均值,优异的管理效率有望享受烟气处理转型的龙头溢价。

可以肯定的是,在今年全球经济进入下滑期和中美关系影响的背景下,博奇环保不仅经营效率依然在同业一骑绝尘外,在市场合同、销售收入、资金收款方面均保持着持续有条不紊的良性循环。

合同方面,于2019年上半年,博奇环保进一步扩大了其在钢铁烟气处理市场的市场份额,新订约EPC项目(包括脱硫、脱硝及除尘项目)3.58亿的合约总值中,有2.26亿的新签合同额来自钢铁行业EPC项目,占比高达63.13%,印证公司转型的顺利进行。期内,公司新签钢厂烧结机面积440m2,分别为天津钢厂350m2的烧结机烟气处理工程以及晋源实业有限公司90m2的烧结机烟气处理工程。烟气处理领域公司除了向国内非电行业扩张外,在海外“一带一路”的沿线国家也在持续突破,期内新获得巴基斯坦LUCKY 1x 660兆瓦燃煤电站烟气脱硫项目订单。

同时,博奇环保将运行维护业务成功拓展至非电行业,其成功的将2018年两个津西钢铁集团下属的两个钢铁EPC项目转化成为了运维项目。这是其在钢铁运维领域取得的突破进展,对自身乃至同业的钢铁运维业务起到积极的示范作用。期内,博奇环保在手共计15个运维项目,总装机容量为22,340兆瓦,较2018年同期增长660兆瓦,能为博奇提供稳健的业绩增长来源。

资金回款方面,截至2019年6月30日,博奇环保的现金水平(”银行结余及现金”和”已抵押银行存款” )为6.05亿,资产负债率为39.68%,资金充裕、杠杆健康。同时,贸易应收款项及应收票据为7.00亿,较截至2018年12月31日减少10.13%,说明在经济紧张下公司的业务回款能力并未受到影响。

二.新业务领域的布局

凭借着在烟气处理行业积累逾十五年的先进经验,博奇环保目前也逐渐开始向环保的其它细分领域外延扩张,例如土壤修复、固废处理、污水处理等具有需求前景的产业,搭上中国环保的“快车道”,这些外延业务未来都有望成为博奇环保新的收入来源,具备盈利的想象空间。

2.1 收购工业园污水处理资产,进一步开拓工业污水处理领域

今年6月10日,博奇环保以3亿元的现金代价,收购山西潞宝工业园污水处理中心,并与山西潞城经济技术开发区等化工园区签署战略协议,共同推进园区烟气-水-土壤-固废的全产业链环境治理业务,开展园区“环保管家”服务合作,正式进军工业污水处理行业。

收购的水处理中心包括煤焦化工产品材料深加工生产废(污)水及再生资源化利用污水深度处理及回用项目等,位于山西省潞城市潞宝工业园区,占地面积110余亩,主要处理潞宝工业园区内化工企业的生产废水、生活废水以及清净下水,内容包括:560m3/h废水生化处理装置、560m3/h废水深度回用装置以及400m3/h循环水排污水回用装置,污水处理工艺具有较高的技术含量,包括超滤、纳滤、反渗透等工艺技术。

据悉,山西潞宝集团是一家产业横跨能源、电力、交通等领域的大型中外合资企业,其拥有的化工生产废(污)水及再生资源化利用污水深度处理及回用工程是目前国内最大的污水处理及回用工程,而潞宝工业园则是长治市政府依托于集团所设立的,是潞城经济技术开发区的组成部分,其主要发展大型焦化及焦化副产品加工,重点打造以焦化为龙头的新材料产业特色产业链。目前在建项目和已有项目使园区具备了近700万吨炼焦、200万吨洗煤、30万吨甲醇、30万吨焦油加工、20万吨合成氨、10万吨精苯、10万吨环己酮、10万吨尼龙、15万吨油蜡产品的生产能力。

收购山西潞宝工业园污水处理中心,是博奇环保向工业园区污水处理迈出的关键一步。一方面,收购证明了工业园区污水处理业务将会作为博奇环保未来的发展新方向之一,符合公司战略和经营结构的调整需要;另一方面,目标污水处理中心分类为煤化工业务废水处理,具有较高的技术含量,以及包括废水生化处理、废水处理及回用装置以及循环水排污水回用单元的整个业务处理链条,对公司先行或未来其他项目的运营也具有较好的示范协同作用。

随着工业化的快速发展,尤其是新建工业项目“入园进区”的推进,工业园区水污染将会是整体水污染防治的重中之重。据不完全统计,我国建成的和在建的各类工业园区数量已经达到了9,000个,工业污水排放量占全国污水排放总量的45%左右。然而,在不久前结束的第一轮中央生态环境保护督查“回头看”反馈情况显示,90%的省份都存在工业园区污水管理问题。在工业废水体量庞大的预期下,博奇环保对工业废水污染的投资收入具有确定性的增长空间。

2.2 依托强大的股东资源,强强联合,共创新佳绩

除了工业园区污水处理,近年来国家也在日益加大对土壤修复和固废处理的扶持力度。一方面,受“土十条”等政策影响,土壤修复的产业规模正在逐年增加。2015年产业规模只有17亿元,2017年增长至151亿元,预计2025年土壤修复产业规模有望暴涨达到1,000亿元,千亿市场前景可期。众所周知,中石化作为博奇环保的第三大股东,自入股以来,双方一直持续的在烟气治理领域进行战略合作。目前双方正在商榷新领域的战略合作,可以预见,博奇环保的外延新业务能卡住环保行业风口,具备高弹性的盈利上升空间。

小结

“在别人贪婪时恐惧,在别人恐惧时贪婪。”股神巴菲特2004年说的这句话,已成为风靡中国的投资格言,但真正能够顿悟的人却寥寥无几,这也是为什么财富总是掌握在少数人手中。就像如果你仅能看到博奇环保财报的盈利下滑,却看不到他业务转型、外延下的机遇,或许也就错失了其背后的潜在价值。

截至10月9日收盘,博奇环保的动态PE仅4.4倍,PB仅0.44倍,大幅低于港股同业的平均水平,继续下降的可能性已经非常有限。但参考公司接下来业务多元化、经营高效所带来的盈利弹性,修复上行空间充足。