ESG评级上调,会提升公司业绩吗?

港股解码,香港财华社原创王牌专栏,金融名家齐聚。看完记得订阅、评论、点赞哦。

9月25日,香港上市公司新世界发展(00017-HK)在2019年业绩发布会中宣布将捐出300万呎(约合27.87万平方米)农地兴建廉租屋以缓解香港社会住房难题。财华社在前期文章中估算过,若新世界发展的计划得以完成,将帮助到89,279户有孩子的低收入家庭或相当于294,624人,这约占2019年中期香港总人口数量的3.9%。

据新世界发展财报披露,截止2019年6月30日,该公司的应占农地土地总面积为1,687.9万呎,捐地的300万呎约占总量的17.8%。捐地的公益性行为会有利于公司业绩的增长吗?

无独有偶,2016年达能首席执行官范易谋提议投入巨款将公司旗下儿童酸奶品牌Danimals改为使用非转基因原料,他认为这有利于改善土壤及保护生物多样性。这在当时引起了公司内部和市场的巨大争议。如今Danimals在是美国的市占率已经由30%提升至40%。

费里德曼曾说“企业的一项、也是唯一的社会责任就是在比赛规则内增加利润”,这曾被奉为经典的观念现在正面临企业伦理的挑战。重视社会责任投资的企业是否会获得更高的盈利增长呢?本文尝试以国际上主流的ESG评级系统来寻找问题的答案。

什么是ESG?

ESG是指环境(Environmental)、社会(Social) 和 公司治理Governance)三大因素。这涉及公司长、短期目标的平衡,对环境和社会施加的影响,以及在降低企业与投资者之间的信息不对称所做的努力。这些因素往往难以用钱为符号或者财报中披露的业绩数据加以测量。ESG评级的推出意味着用这三个因素搭建了一个可以测量的体系,一方面这可以辅助投资者决策,另一方面也促使上市公司改善相关因素表现。如果可以证明提高ESG评价能够帮助企业提高盈利,那么上述的两方面就构成了良性循环,同时这也帮助了自然和社会环境的改善。

提升ESG评级会增加企业盈利吗?

2006年,由时任联合国前秘书长安南发起,联合国环境规划署金融行动机构和联合国全球合约机构共同设立联合国责任投资原则UN PRI,其构建了以环境、社会和公司治理三大要素组成的ESG体系,旨在帮助投资者理解社会责任投资(SRI)对投资价值的影响,创建可持续增长的全球金融体系。

截止2018年,全球共有60多个国家超2000家机构签署并加入UN PRI。这以MSCI ESG评价体系及汤森路透ESG评价体系使用最为广泛。其中MSCI ESG指数体系是全球创办最早的ESG指数体系,其前身为1990年推出的多米尼400社会指数(Domoni 400 Social Index)。

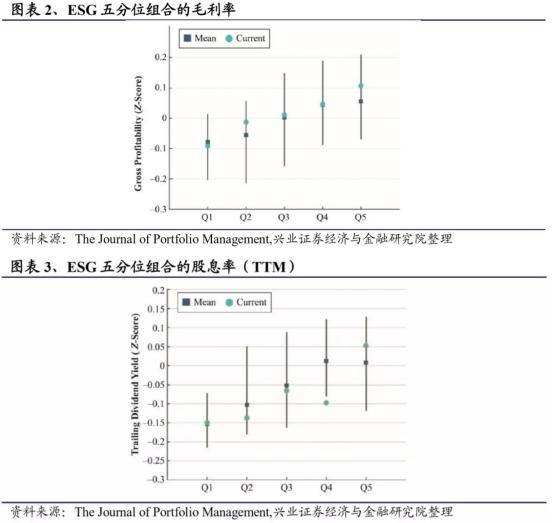

国内的兴业金工团队在近期发表《ESG投资基础:ESG对股票估值、风险和收益的影响研究》一文,尝试以MSCI ESG评级对上市公司盈利和风险的影响做观点阐述和证明,文中用2007年1月至2017年5月的MSCI世界指数成分股中的1600余只股票做了数据分析发现ESG评级高的企业拥有更好的盈利能力和长期投资价值,这主要从企业的毛利率和股息率表现来证明。

文中用现金流传导机制来解释这一切。ESG评级更高的公司在对资源的有效利用、人力资本管理方面具有优势,同时更善于制定和完成长期计划,这使他们相较于同行更具竞争优势。这样的竞争优势会帮助公司取得更高的盈利,更高的盈利会帮助公司支付投资者更高的股息。

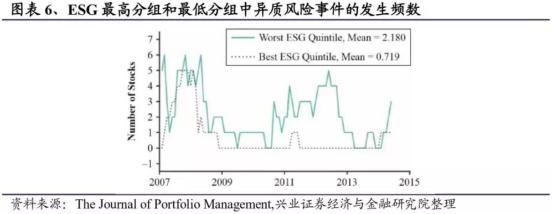

同时,文中认为ESG评级较高的公司拥有更强的抗风险管理能力。以公司股价在3年中经历回撤超过95%的事件的频次来看,ESG评级高的公司经历此类重大负面事件更少。在另外几组以不同回撤幅度阈值及不同回撤期的统计中也呈现相同的规律。

(注:图中将个股股价3年内回撤超过95%定位异质风险)

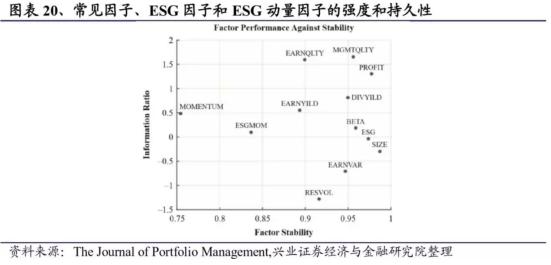

当公司ESG评级发生变化时,这将对公司未来发生负面事件的频率产生影响。具体表现为评级上调的公司发生负面事件的频率低于评级下调的公司。不过ESG评级的变化对公司的短期影响相较于其它直接因素表现得作用并不明显,其优势主要是在长周期上。统计显示即使在ESG评级调高三年之后,能降低公司风险的效应依然存在。

ESG评级的价值

既然ESG评级对公司的短期影响强度低,但在长期表现中却有更长的持久性,那么若将ESG评级与传统影响公司股价的因子做结合,理论上可以帮助投资者识别出兼顾短期与长期盈利表现的公司。

财华社选取了2007年9月至2018年8月的MSCI的几项主要ESG指数与它的基准指数的收益做对比,看一下结果究竟如何。

1.新兴市场方面:MSCI新兴市场ESG领先指数(MSCI EM ESG Leaders Index)由24个新兴市场中的大中型企业组成,其基准指数为MSCI新兴市场指数(MSCI EM Index)。

MSCI新兴市场ESG领先指数在2008年中逐渐显现出收益的领先优势,而后其优势整体呈现逐步扩大的趋势(按年计,仅2009年落后于基准指数),截止2018年8月,MSCI新兴市场ESG领先指数以175.70%的收益率遥遥领先于收益率117.86%的MSCI新兴市场指数。

相较于基准指数MSCI新兴市场指数,MSCI新兴市场ESG领先指数拥有着更高的年化收益率,更低的年化波动率和更小的最大回撤风险。

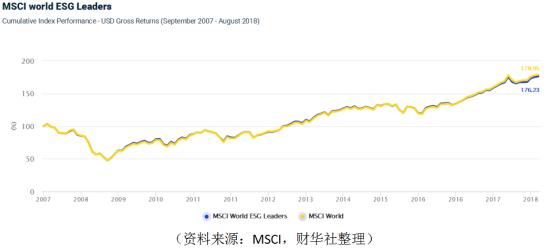

2.发达国家方面:很意外,以发达市场为代表的MSCI世界ESG领先指数(MSCI World ESG Leaders)其收益表现是落后于其基准指数MSCI世界指数(MSCI World),尽管两者的差距很小,MSCI世界ESG领先指数的累计收益率为176.23%,其基准指数为178.95%

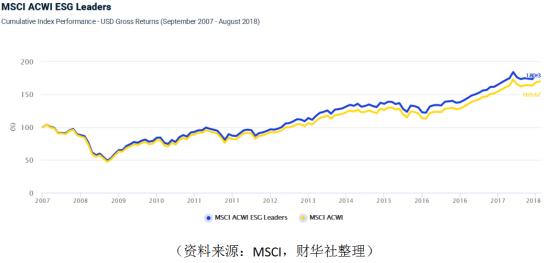

3.全球市场方面:将MSCI全球ESG领先指数(MSCI ACWI ESG Leaders Index,包括23个发达国家与24个新兴市场的合共约1200家公司)与其基准指数MSCI全球指数(MSCI ACWI Index)比较可以发现,MSCI全球ESG领先指数以180.30%比169.67%的微弱优势领先。

所以,若我们以全球最早的ESG指数体系MSCI的三项关键ESG指数的近十一年的表现来做个概括。从全球范围上来看,ESG评级更高的公司在长期收益表现上有微弱的领先优势,其中新兴市场中ESG评级较高的公司相较于当地的其它公司来说收益优势明显,而在发达国家,ESG评级较高的公司相较于当地其它公司来说其收益表现要有轻微的落后。

此刻,我们就不难理解文首中提到的当年达能CEO范易谋提出要为改善土壤和保护生物多样性花费巨资时的市场反应了。公司在ESG方面的投入将造成短期盈利压力,而就长期盈利表现而言,发达市场国家中公司也不一定能取得更佳的收益表现。

但是,若将身份不仅仅局限于投资者,做为一个国家或者社会的公民来说,ESG评级越高的公司往往更有利于自然环境及社会环境的发展。就MSCI的ESG指数体系的统计结果而言,提升ESG评级的公司在短期的成本增加之后,长期收益表现总体会好上一点。

当然,新兴市场中的公司应该更有动力提升自己的ESG评级表现。

ESG进入中国香港

相比较A股而言,香港资本市场对ESG接受的更早,表现的也更好。港交所发布的《环境、社会及管治报告指引》提出“不遵守就解释”对上市公司的社会责任报告披露做出了严格的要求。

据《南方周末》报道,今年9月20日,中国上市公司ESG信息披露评价发布会上公布的“绿色发展先锋TOP100”榜单中,仅有2家是纯A股上市公司,其余98家为港股上市公司或港股和A股同时上市公司。纯A股上市公司在榜单中的比例仅为2%。

早在2010年7月恒生指数公司就推出了恒生可持续发展企业指数系列,这是首个香港和中国内地的可持续发展企业指数系列。2019年5月恒指ESG指数和恒生国指ESG指数继续推出。

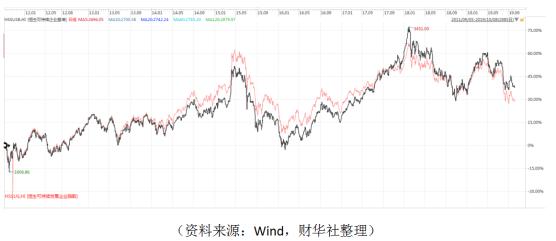

财华社统计了2011年9月2日至2019年10月8日收盘的恒生可持续发展企业指数(HSSUS)与它的基准指数的表现对比。遗憾的是,在统计区间内恒生可持续发展企业指数以25.16%的涨幅落后于其基准指数的34.25%的涨幅。

公司增加社会责任投资,以及提升ESG评级究竟能否提升公司盈利表现?这在目前看来仍然具有争议性。

写在最后

十九世纪七十年代,福特曾有辆畅销的廉价车“Pinto”,其油箱设计有缺陷,遭受追尾时会爆炸。在一次事故后,遇难者家属将福特告上了法庭。实际上,福特自己知道油箱的缺陷,并且知道如果给每辆车加装一个价值11美元的保护装置就可以弥补。但是福特做了一个成本效益分析后发现,所有遇难者、伤残、维修的赔偿费用加在一起约是加装保护装置成本的三份之一,所以他们决定不安装。最后,当这份成本效益分析出现在法庭上的时候,陪审团大为震怒。福特因此被判了巨额罚款,也决定召回Pinto,但无法挽回声誉损失,不久后Pinto就永远的退出了市场。

实际上,有些风险或收益无法反映在财务报表中的数据里。例如企业对自然环境的影响,对社会环境的影响,特别是长期影响,这很难用钱作为符号来测量。但这样的测量需求又是真实存在的,ESG可以说是应这种需求而生的测量体系之一。其对于自然环境和社会环境的积极影响不言而喻,这也是各国政府近年逐渐加大政策支持力度的重要原因。

2018年6月,当中国A股正式被纳入MSCI指数的同时,也意味着所有被纳入指数的A股上市公司将接受ESG评级

作者:金博

编辑:利晴