融券规则优化,政策持续发力

摘要:

1、周末证监会宣布调整优化融券相关制度,有助于引导市场合理规范运用融券工具、维护证券市场交易秩序,有望提振投资者信心,从而带动更多资金入市并活跃资本市场。展望后市,对于磨底期不必过于悲观,政策发力和基本面改善条件下,四季度市场表现仍然可以积极看待。

2、尽管北向资金近期流出较多,但上周净流入电子行业23.19亿元,近一个月流入43亿元,下游手机等需求回暖的情况下,半导体芯片产业链或将迎来景气复苏行情。供需改善和国产替代催化下,$芯片ETF(SH512760)$、$半导体设备ETF(SZ159516)$和即将上市的集成电路ETF(159546)投资机会凸显。

3、10月旺季延续,叠加众多车型陆续交付,自主品牌产品力进一步凸显。国内长假期间多个城市举办车展等新车促销活动,带动了车市人气和销量;配合国家稳增长、扩大新能源汽车消费的政策,车市行情或仍延续,可以关注$汽车ETF(SH516110)$、新能源车ETF(159806)的投资机会。其中汽车整车的投资机会可能优于新能源车的投资机会。

正文:

节后首周A股表现仍然偏弱,上证指数周度回调0.7%。日均成交额较节前一周放量至8050亿元左右,北向资金继续净流出,周度净流出规模131亿元。

行业层面,电子、通信、汽车行业涨幅居前;前期回调较多的医药行业也有不错表现。消费者服务、建筑、建材等行业表现不佳。

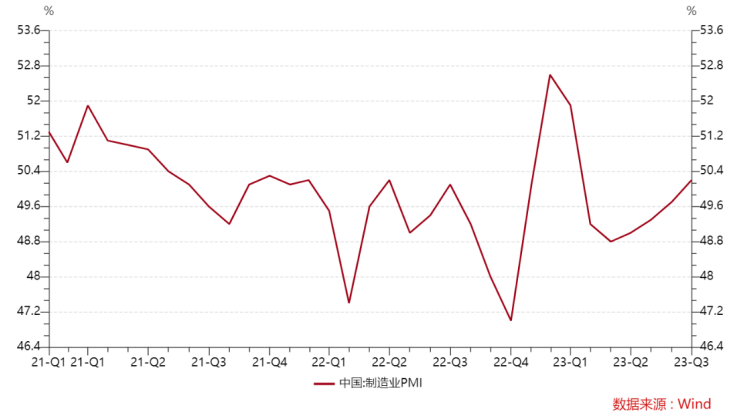

不过市场环境还在改善的过程中。近期PMI连续四个月小幅回升并回到荣枯线以上,9月出口同环比均有所改善;9月新增社融4.1万亿元超过市场预期的3.7万亿元,其中9月新增居民中长期贷款规模回升并且为同期历史次高,前期政策发力正向基本面逐步传导。

政策层面,上周三四大国有银行公告控股股东汇金公司在二级市场增持股票,并且将在未来6个月继续增持,历史上汇金公司在二级市场对四大国有银行共进行5轮增持,其增持行为可能反映的是对当前上市公司投资价值的认可。

周末证监会重磅政策落地,调整优化融券相关制度,主要内容包括:

融券端,将融券保证金比例由不得低于50%上调至80%,对私募证券投资基金参与融券的保证金比例上调至100%,发挥制度的逆周期调节作用。同时督促证券公司建立健全融券券源分配机制、穿透核查机制和准入机制,加强融券交易行为管理。

出借端,根据有关法规规定可以对战略投资者配售股份出借予以调整,为突出上市公司高管专注主业,取消上市公司高管及核心员工通过参与战略配售设立的专项资产管理计划出借,适度限制其他战略投资者在上市初期的出借方式和比例。

同时,证监会将加大对各种不当套利行为的监管,扎紧扎牢制度篱笆,进一步加强监管执法,对各种违规行为,发现一起,查处一起,从严从重处罚。

来源:证监会

截至2023年10月12日,A股市场融券余额为879.05亿元,占A股流通市值的0.13%。2023年内日均融券卖出额为52.95亿元,占A股年内日均交易额的0.60%。此次融券保证金比例从50%调整至80%和100%后,市场融券规模最多可能下降37.5%-50%左右,对应融券规模为330-440亿左右。

截至2023年10月12日,A股仍在锁定期的战略配售股东持股市值为1616.86亿元。其中,发行人核心人员专项资管计划的市值为114.09亿元。发行人专项资管计划中,科创板和创业板规模分别为87.41亿和26.67亿元,占两板块转融券总额的25.68%和14.67%。改革将有效限制两板块的融券券源供给,有力保护市场稳定。

本次政策落地,有助于引导市场合理规范运用融券工具、维护证券市场交易秩序,有望提振投资者信心,从而带动更多资金入市并活跃资本市场。展望后市,对于磨底期不必过于悲观,政策发力和基本面改善条件下,四季度市场表现仍然可以积极看待。

尽管北向资金近期流出较多,但上周净流入电子行业23.19亿元,近一个月流入43亿元,下游手机等需求回暖的情况下,半导体芯片产业链或将迎来景气复苏行情。

来源:Wind

自8月29日以来,陆续上线的华为Mate 60/X5系列机型供不应求,华为多次上调手机出货量,9月已将Mate 60 Pro/Pro出货量上调至2000万台,2023年全年手机出货量上调至4000万台。

根据华尔街见闻,W38-W39(9月18日-10月1日)华为手机国内市占率分别为18.1%和17.4%,连续两周为安卓品牌第一。据界面新闻援引华为相关人士,华为目标在2024年出货6000万-7000万部智能手机,较2022年全年出货量(3000万部)翻一番。

据统计,Mate 60 Pro国产化率超90%,搭载自研麒麟9000S芯片。去年以来外部环境对国内半导体的出口管制日益加强,美日荷先后对半导体出口进行管制,半导体设备等产业链薄弱环节自主可控成长机会较大。

半导体芯片产业链价格来看,2023年9月DRAM现货价格环比小幅上涨,NAND Flash现货价格8月已开始环比上涨,存储器价格拐点逐渐显现。存储芯片龙头厂商三星、海力士、美光、铠侠相继宣布了减少产出及调整资本开支计划,供给端有望逐步收缩。供需改善和国产替代催化下,芯片ETF(512760)、半导体设备ETF(159516)和即将上市的集成电路ETF(159546)投资机会凸显。

近期外资流入汽车行业也较多。根据乘联会数据,2023年9月乘用车市场零售达到201.8万辆,同比增长5.0%,环比增长5.0%。今年以来累计零售1523.3万辆,同比增长2.4%。

国家层面针对汽车行业的政策指引频出,旨在进一步稳定和扩大汽车消费。商务部推动“百城联动”汽车节和“千县万镇”新能源汽车消费季活动效果显现,各地车展及发放消费券等丰富多彩的促消举措,对提振消费信心起到了较好的增进效果。

前期燃油车排放标准切换落地,不满足国六b的部分车型设置过渡期,带来汽车价格战边际缓和、终端观望情绪有所缓解。除此之外,9月以来,车市供给端持续发力,包括问界新M7、Model 3焕新版、2024款小鹏G9、P5等,激发消费者需求。

截至10月13日,申万汽车行业有24家上市公司披露了三季度业绩预告,其中有17家净利润预增,且整体增速中位数在30%以上。从预告内容看,上市公司业绩增长主要原因包括订单充足、原材料价格回落、芯片国产替代、新能源行业快速发展等。

后续10月旺季延续,叠加众多车型陆续交付,自主品牌产品力进一步凸显。国内长假期间,天津、南京、合肥、长沙、沈阳等多个城市举办车展等新车促销活动,带动了车市人气和销量;配合国家稳增长、扩大新能源汽车消费的政策,车市行情或仍延续,可以关注汽车ETF(516110)、新能源车ETF(159806)的投资机会。其中汽车整车的投资机会可能优于新能源车的投资机会。

风险提示:

投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。

无论是股票ETF/LOF基金,都是属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。

基金资产投资于科创板和创业板股票,会面临因投资标的、市场制度以及交易规则等差异带来的特有风险,提请投资者注意。

板块/基金短期涨跌幅列示仅作为文章分析观点之辅助材料,仅供参考,不构成对基金业绩的保证。

文中提及个股短期业绩仅供参考,不构成股票推荐,也不构成对基金业绩的预测和保证。

以上观点仅供参考,不构成投资建议或承诺。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金有风险,投资需谨慎。

本文作者可以追加内容哦 !