负债率180%且亏损!加拿大轻型电动车企业Daymak拟赴港上市

港股解码,香港财华社原创王牌专栏,金融名家齐聚。看完记得订阅、评论、点赞哦。

电动自行车制造行业是很多国家重要的民生产业,便捷又环保的电动自行车,使市场具有广阔的发展前景。在我国,随着电动自行车行业品牌竞争的加剧,品牌集中度不断上升,呈现两强争霸、地区分布散的市场格局。其中雅迪控股(01585-HK)和正谋求上市的爱玛科技已成长为全国最有话语权的电动自行车生产商,两者全年电动自行车销量均在350万台以上。

而近期,一家名为Daymak International Inc.(下称“Daymak”)的加拿大轻型电动车公司跟随爱玛科技的脚步向资本市场发起了冲刺。与爱玛科技向上交所递表不同的是,Daymak于9月27日向港交所递交了上市申。

我们都知道,加拿大虽然国土面积大,但人口稀少,2018年的GDP甚至只有我国的广东和广西之和。所以,加拿大电动自行车市场规模自然也不大。据招股书透露,Daymak于2018 年在加拿大轻型电动车市场中排名第一,按收益计仅占5.8%的市场份额,而Daymak在2018年的营收不到1400万加元(约为7437万元人民币)。这表明加拿大轻型电动车市场竞争格局处于高度分散阶段,且市场规模十分小。

那么,为何Daymak要远渡万里赴香港上市?

与中国有“姻缘”

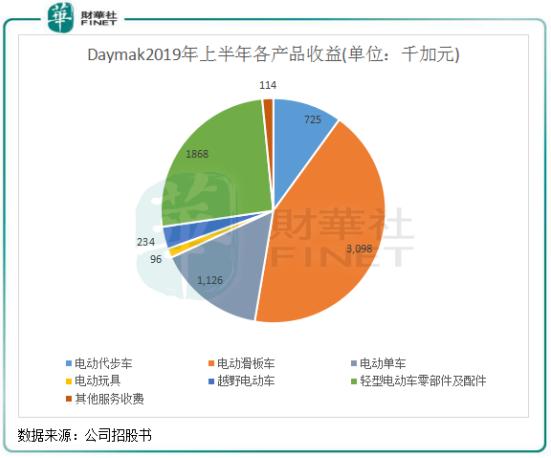

Daymak的收益主要在“Daymak”品牌下销售电动代步车;电动滑板车;电动单车;电动玩具及越野电动车,同时亦出售轻型电动车零部件及配件。

细心的读者可能会发现,与国内的电动自行车生产商的产品相比,Daymak的产品更偏向于休闲以及游玩方面,而国内的电动自行车则以注重出行的产品居多,这也是由于中加两国人们生活水平及生活方式差异所导致的。不过好在,Daymak本次是要赴港上市,并不是布局中国市场,不然将因水土不服而自讨苦吃。

在2019年上半年,电动滑板车产品是Daymak第一大业务,营收占比达到了42.67%。电动滑板车较一般的电动单车有更好的驾乘舒适度,选择性亦较电动单车多,迎合了不同消费者的喜好,所以该产品在加拿大市场较为畅销。

值得一提的是,Daymak的五大供应商中有四家位于中国,其所有产品均于中国由OEM供应商制造。这些供应商包含了OEM供应商、进出口公司╱贸易商及物流供应商,为该公司提供轻型电动车及轻型电动车零部件,承接了Daymak原材料采购、制造、进口和物流等业务。Daymak向中国的供应商外判轻型电动车的生产,而其则专注于品牌管理及营销、产品设计以及研发。

所以,Daymak的品牌形象及业务受到来自中国的供应商影响非常大,因为倚赖中国的OEM供应商按时生产其产品以及运输代理、货运代理及物流供应商按时交付产品。在2019年上半年,该公司采购成本占销售成本总额达到了78.1%。所以,该公司的命运与中国的电动自行车上游生产市场是直接挂钩的。

此外,Daymak依赖经销商网络及物流网络。其以批发形式向第三方经销商出售产品,然后经销商透过自营的销售点、家庭购物网络及线上商店将产品转售予终端消费者。2018年度,Daymak有141间经销商,其中118间为加拿大境内的经销商,遍布加拿大超过十个省份╱地区及80个城市╱城镇。2018年度有86.4%的收益来自经销商,所以Daymak十分依赖第三方经销商。

亏损的买卖

翻看Daymak的财务报表,小编颇有感慨:钱不好挣啊!

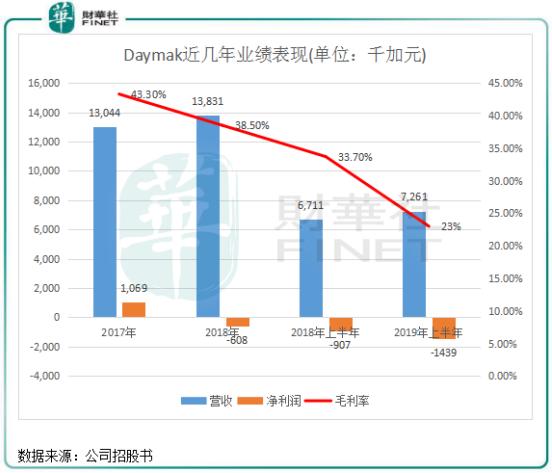

招股书显示,Daymak的收益在2017年、2018年、2018年上半年及2019年上半年分别为1304.4万加元、1383.1万加元、671.1万加元及726.1万加元。虽然收入增幅有限,但还算是增收了,营收增长是每家企业梦寐以求的目标。

但在净利润分部就不忍直视了,上述报告期内,Daymak的净利润分别为106.9万加元、-60.8万加元、-90.7万加元及-143.9加元。由盈转亏,再在亏损的程度上不断扩大,看来Daymak是遇到了经营困难了。

毛利率方面,Daymak的毛利率表现更让人担忧。其毛利率由2017年的43.3%大幅下降至2019年上半年的23.0%,降幅高达20.3个百分点。财华社发现,Daymak毛利率逐年下滑有几大因素造成:产品平均售价减少、新模具额外折旧、零部件及配件的去库存以及清仓过时的产品。

以上4大因素,也是造成Daymak近几年业绩一落千丈的根本原因。

在产品平均售价方面,Daymak的电动代步车、电动单车、电动玩具、轻型电动车零部件及配件的平均售价均不断下滑。电动代步车的平均售价下降,是由于该公司以折扣价进行产品促销。可见,市场的激烈竞争是导致其产品平均售价下滑、去库存的原因。

Daymak亏损连连,与其不断增加的各项开支也有关。上述报告期内,Daymak的销售成本分别为739.9万加元、851万加元、444.7万加元及559.1万加元,2018年度及2019年上半年分别同比增加15%及25.73%。而Daymak2018年度及2019年上半年的营收则分别增长6.03%、8.20%,远低于同期销售成本的增速,表明其存在较大的成本管控问题,对盈利能力带来不利影响。

行政开支方面,Daymak2018年的行政开支费用同比增长48.05%至439.7万加元,撇除2018年筹备上市开支的600万加元专业费用,Daymak2019年上半年实际上的行政开支是有所上升的,员工及福利和折旧是其中两项难以避免上升的支出。

综上因素,Daymak亏算加剧也不足为奇了。可以一针见血指出的是,Daymak在竞争激烈的市场环境下,过于受制他人,且产品核心竞争力尚待提升。

债台高筑

现实往往很残酷,从不同情失意者。

业绩亏损连连只是Daymak面临的发展困境之一,债台高筑成为Daymak赴港交所敲钟的一大绊脚石。

我们先看Daymak的资产负债比率,2017年、2018年及2019年上半年,Daymak的资产负债率分别高达152.6%、144.1%及180.1%!数据是冰冷的,不会有投资者喜欢负债缠身的上市企业。

Daymak招股书称,其资产负债比上升主要由于银行借款增加。

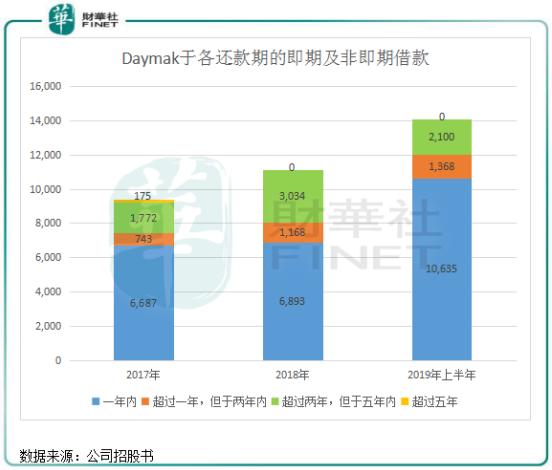

顺藤摸瓜,小编发现Daymak借贷可谓疯狂至红了眼。根据招股书,Daymak包括即期及非即期的借款在2017年、2018年及2019年上半年分别高达937.7万加元、1109.5万加元及1410.3万加元,均接近于报告期内的流动资产,其负债程度足以令人咋舌。

上图可见,Daymak在借款不断攀升的同时,其短期借款在2019年上半年亦快速增长,达到了1063.5万加元。钱好借,但那也只是银行的,Daymak的短期偿债压力可想而知有多大。

那Daymak有能力在1年内偿还如此巨大的债务吗?于2019年6月30日,Daymak现金及现金等价物仅为26.4万加元,而融资活动所得现金净额为393.9万加元,不足以覆盖超过1000万加元的短期债务。高水平的银行借款及高资产负债比率或会令该公司需要分配较大部分来自营运的现金流量为偿还借款的本金及利息提供资金,因而减少来自营运可为营运资金、资金开支及其他一般企业用途提供资金的现金流量。

因此,为偿还短期债务和维持日常运营开支,Daymak需要继续向银行或通过其他渠道融资。而此次申请赴港上市融资,是解Daymak债务燃眉之急最直接有效的措施了。在其招股书的上市融资用途策略中,Daymak将“偿还短期银行贷款”放在了首位,所以不难理解Daymak为何远渡重洋要赴港上市了。

然而,如此糟糕的业绩及财务表现,Daymak的上市之路能如愿吗?答案交给时间吧。

作者:覃汉计

编辑:利晴