正向研发投入超100亿后,蔚来(NIO.N)能否走出低谷?

2019年9月24日晚美股巨震,想必投资者内心也是汹涌澎湃。截至收盘,美股全线下挫,纳指跌近1.5%,道指跌超0.5%,美国大型科技股集体下跌,纽交所FANG+指数更是重挫3.3%。同时中概股也追随大盘,整体大跌,纽约梅隆银行中国ADR指数大跌2.64%。与此同时,VIX指数急速升逾14%。而锁定此时公布二季报的蔚来(NIO.N)成为市场的焦点,盘前下跌10.53%后,继续下跌,盘中跌幅达到27.57%,收盘报2.17美元,跌幅超20%。而围绕其二季报所展开的讨论一度是话题的焦点。

一、蔚来澄清亏损传闻,研发投入占比过半

蔚来的盈利问题一直饱受市场争议,在财报发布前,亏损扩大预期甚嚣尘上,并在媒体舆论裹挟之下,更是被推上风口浪尖。由于造车是个高资本支出及研发投入的事情,亏损是现阶段电动车新秀们所普遍面临的问题,特斯拉从创立初至扭亏,也花了长达15年的时间,也就是说亏损是电动车新秀们的必经阶段。

而此次引发市场质疑情绪高涨的导火索关键在于亏损的继续扩大及突然“缺席”的投资者会议。不过就在9月25日,也就是业绩公布后一天,蔚来重启投资者会议,澄清外界传闻。蔚来称目前亏损实则200亿元(人民币,单位下同),证伪了外界一度传闻的所谓“四年57亿美元(约合人民币400亿元)”的亏损。

根据二季度数来看,蔚来二季度净亏损达近33亿元,高于市场预期约29亿元以及一季度数据。而亏损扩大主要由于ES8电池召回产生了约3.39亿元的成本,影响到其当期的盈利水平。在剔除召回成本约3.39亿元的影响后,蔚来的当期净亏损达29.46亿元,与市场预期基本持平。

值得一提的是,公司称亏损中超过100亿元为研发投入,也就是说研发投入占到了实际亏损的一半。与特斯拉一样,蔚来对于产品的投入一直是不遗余力的。这也造就了蔚来的技术领先优势,目前其已实现电动车最核心的“三电”系统(电机、电控、电池包)的自主研发及配套零部件供应,在质量及产能方面均有保证。与此同时,蔚来也掌握了智能驾驶领域的“三电”系统(智能网关、智能座舱、自动辅助驾驶系统)的关键技术。据了解,目前同时掌握这六项核心技术的车企,只有两家,除蔚来外,另一家是特斯拉。公司现阶段在研发方面的持续高投入仍然会持续,公司预计今年三四季度的利润率状况,仍会维持在负数,不过三季度的交付量将有所回升。

二、ES6持续创新高,望攻克交付时艰

至于被业内视为卡脖子的交付环节,也一直是市场关注的另一个焦点,车企的持续交付能力直接决定其存活的可能。据了解,2018年业界以万辆为限,拉开产能竞争序幕。而万辆的交付量在新能源汽车领域属于一个什么样的概念呢?据了解,2017年全年新能源汽车销量超过万辆的自主品牌只有13家,而涉足新能源乘用车领域的车企有几十家,销量突破万辆的车企一半都不到。

(左:ES8;右:ES6)

蔚来在去年6月开始交付的ES8便以11379辆开局,率先迈入万辆门槛,迅速成为炙手可热的话题焦点,也建立了高市场预期。后起直追的小鹏及威马汽车在今年迎头赶上,与蔚来形成三足鼎立的第一梯队格局。根据三家今年的目标及当前销量情况来看,难度均不小,不过相比威马的10万辆,小鹏4万辆与蔚来的4~5万辆交付目预计更为实际。

据乘联会数据显示,蔚来今年1-8个月的累计销量为11779辆,位居同类前8月累计交付排行榜第一。随后是小鹏和威马,分别为11417辆、9398辆,威马与两者差距较大。

(蔚来合肥生产基地)

实际上,威马选择的是自建工厂的路线,而蔚来、小鹏汽车选择与整车厂代工,不用在自建工厂上投入太大的资本和精力,压缩生产交付周期。而蔚来若要完成全年4万辆的交付目标,考虑到蔚来合肥基地的年产能是10万辆,产能问题不大,重点还是在于订单。

(数据来源:乘联会)

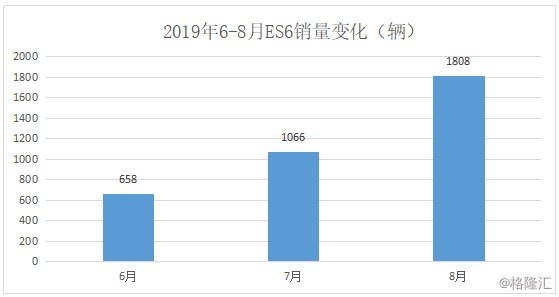

蔚来作为纯电动车高端品牌,ES6开始发力。据上险数据,其ES6继6月交付413辆,7月实现交付1066辆,环比增长62%,8月交付1808辆,环比增长69.6%,持续创新高。由于在续航里程、充电效率及价格等方面的综合吸引力凸显,ES6正成蔚来新的业绩增长点,将支撑其销量规模企稳上升,进一步改善盈利能力。

(数据来源:乘联会)

ES6目前的增长势头尚可,但仍需连续保持这种高速增长,要积极关注后续ES6车主的反馈,正反馈大于负反馈,则生存无忧。

三、获亦庄国投百亿注资后,再向大股东发行2亿美元可转债

毫无疑问,EP9+ES8组合是蔚来品牌形象的承载,而ES6则肩负市场份额的占领,实现经济效益的一款车型。所以,ES6的交付量与订单表现对于蔚来的生死存亡关系甚大,也是其能否得到进一步融资的关键所在,尽管大家都知道新能源智能汽车是大势所趋,但最终否花落谁家仍存在不确定性,这种不确定性存在一天,资本就无法非常放心把钱投进来。2008年的特斯拉若非马斯克倾其所有投入就死掉了。

蔚来近期关键资金来自于2亿美金的可转债,中期资金依靠此前签订的亦庄国投的100亿资金,这笔资金预计正处于审核阶段。考虑到特斯拉此前曾经得到政府5亿美金低息贷款,国内政府显然对新能源汽车行业尤其重视,亦庄百亿资金到位概率较大。

在当前持续低迷的融资环境下,能持续拿到投资人的钱,为生产经营持续注资,一方面说明造车新势力确实被投资人看好,另一方面,也显示出现阶段车企对资本的依赖。值得一提的是,相比加杠杆的做法,蔚来主要通过股权筹资的方式,在资本结构方面更加稳健,抗风险能力也更强。

四、蔚来所面临的一些内外形势

当前,蔚来仍然面临一些不利的条件,既有内部因素,也有外部因素。

外部:

1)整体行情疲软,结构性分化明显。根据中汽协数据显示,今年1月以来国内新能源汽车市场产销量整体呈波动态势,不过8月进入回升期,环比有所改善,不过增幅不明显,预计今年上半年国五促销透支影响还未完全消退。从车型而言,仅SUV销量呈同比增长,而从技术角度来看,纯电动车型依然是新能源汽车的主要驱动力。8月,国内纯电动汽车的销量占新能源汽车市场整体的销量达81.2%。1-8月,纯电动汽车产销分别完成64.3万辆和62.9万辆,比上年同期分别增长41.4%和40.8%,市场有所回暖,不过短期可能仍存在波动。

2)2019年新能源补贴政策于3月底出台,梯次由五档变为两档,整体降幅在预期之内,短期将对企业利润造成一定影响,长期将促进落后产能出清,利于行业集中度的提升,优化行业格局。这对于蔚来而言,短期,将影响公司业绩;伴随规模企稳,长期将会受益。

3)特斯拉的国产化将降低model 3的成本,今年以来特斯拉连续调低该款车型价格,目前model 3标准版32.8万起步,预计国产化后价格会下探至30万元-40万区间,和蔚来产品价格区间存在一定的重叠,对蔚来的销量将会存在影响。不过按照目前特斯拉上海工厂的规划看,其主要生产model 3以及后续的model y,分别为轿车及紧凑型SUV,与目前蔚来的中大型SUV用户人群定位有差异,在交付量上升后,蔚来后续产品存在进一步降价的空间,因此目前看,特斯拉国产对蔚来存在影响,但影响不会太大。

内部:

蔚来作为一家互联网背景的造车公司,在构建生态及营销方面有着先天的优势,但是在传统的生产制造方面仍然需要时间来改善。正如在手机行业,华为、小米等国产机在起步时也存在软硬件方面的不足,这需要较长的一段时间,通过主机厂和供应商的共同努力,才能达到如今的位置。

而造车需要持续的大额资本支出和研发投入,来保证市场及产品力的提升,蔚来目前在投入前期,预计亏损仍会持续,畅通的融资渠道依然是其维持生产经营的关键。

五、结语

蔚来自上市以来,因资本光环一直备受市场关注,又因盈利问题而引发诸多争议。不过对于一家初创企业而言,片面的赞誉或盲目的批驳往往都是有失公允的。

尽管蔚来目前仍面临诸多不利条件,不过也不能忽视其积极的变化。在今年以来蔚来采取了一系列降本增效举措,并在今年一季度得以显现。据了解,在今年8月22日,李斌在蔚来的内部信中提到,接下来除了减员增效及分拆核心业务,优化组织及资产结构之外。在渠道层面,还将推进渠道下沉,拓展中型城市的销售渠道,触及更多的用户,同时低线级城市的租金成本及人力成本较低的优势也将会降低其运营成本。

此外,公司表示NIO Space会采取与合作伙伴共建的方式,与直营的NIO House相比,也将大幅降低其建设、租金与运营成本。产品配套方面,伴随ES6交付,产品线进一步丰富,并且可以满足更大潜力的低线级城市,也将推动蔚来的销量再上台阶。

公司预计2019年第三季度营收为15.9-16.6亿元;同期将交付ES8和ES6共4200-4400台,同第二季度相比增加约18.2%-23.8%;2019年第三季度,预计总收入为15.93-16.63亿元,同第二季度相比增加约5.6%-10.3%。在一系列的降本增效举措推动下,预计第三季度的综合成本和费用将有所下降,预示着蔚来将走出二季度的低谷,基本面有望获整体改善。

在当下依然严峻的外部环境,而造车又是个需要长期投入和积累才会产生效应的事情,蔚来虽然已跑在新势力前面,不过相比根基深厚的传统车企,尚且年轻,仍需要时间来沉淀和自证。