海康威视拟分拆海康机器人上市,机器视觉国产化浪潮已至?

机器视觉领域或将再添上市公司。

12月30日,海康威视公告,根据总体战略布局,以及子公司海康机器人业务发展需要,为进一步拓宽创新业务融资渠道,公司董事会授权公司经营层启动分拆海康机器人至境内上市的前期筹备工作。

众多周知,海康威视是安防领域龙头,海康机器人则是其旗下创新业务之一,为移动机器人和机器视觉产品提供商,在机器人、机器视觉、无人机方面已有建树,并在国内机器视觉领域占据龙头地位。

机器视觉龙头,兼具软硬件集成优势

机器视觉是通过机器眼来代替人眼,用计算机模拟人的视觉功能,从客观事物的图像中提取信息,进行处理并加以理解,最终用于实际检测、测量和控制,来实现智能制造和无人化管理。

由于涉及人工智能、神经生物学、计算机科学、图像处理、模式识别等多学科,其科技含量很大,准入门槛很高。

目前国内已经形成完备的机器视觉产业链,涵盖零部件供应商(光源、镜头、相机和视觉控制系统等)和集成开发商(组装集成和软件二次开发等)两大类,并涌现出一批已经掌握核心自主技术的优质企业,如海康威视(海康机器人)、天准科技、奥普特、大恒科技等,正在逐步实现国产替代。华为也将“华为安防”更名为“华为机器视觉”,进军机器视觉领域。

从上述机器视觉公司业务范围看,奥普特可以媲美全球领先的机器视觉供应商基恩,业务涉及范围最广,具备光源、镜头、视觉控制系统等核心软硬件及系统集成优势。

海康威视业务则覆盖镜头、相机、视觉控制系统、整体解决方案,也具有软件及硬件集成优势,较大恒科技、天准科技有产业链优势。

虽然业务覆盖领域不如奥普特,但海康威视机器视觉部分业绩却领先一筹。针对国内机器视觉行业头部企业业绩,财华社此前在机器视觉专题《自主机器视觉技术崛起,谁是真龙头》一文中已有详细对比,但因为海康威视并未披露海康机器人业绩,所以暂未将其收录入文章。

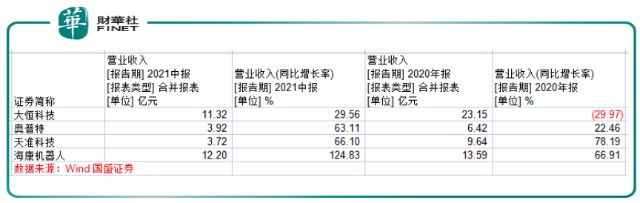

此次拆分公告后,国盛证券出具研报披露,2020年、2021年上半年,海康机器人分别实现收入约13.59亿元和12.20亿元,同比增速高达66.91%和124.83%,占公司收入比例分别为2.14%和3.60%,同期毛利率分别为48.21%、47.37%。

与奥普特等行业公司相比,2020年海康机器人营收规模仅次于大恒科技。

值得一提的是大恒科技为徐翔概念股,其母亲郑素贞持有大恒科技29.75%股份,为公司第一大股东。

大恒科技机器视觉业务主要为客户提供包括图像采集卡、图像处理软件、工业数字摄像机和智能摄像机等机器视觉系统中核心零部件等系统及配套服务,旗下智能检测设备及检测系统包括3D SPI(三维印刷版锡膏涂层自动检测)、2D AOI(二维印刷版焊后自动检测)、3D AOI(三维印刷版焊后自动检测)。

但海康机器人业务成长迅速,2021年中期即赶超大恒科技,且营收增速远超行业小伙伴。

从毛利率看,海康机器人2020年和今年上半年的毛利率表现不如奥普特。奥普特是中国机器视觉产业起步最早的头部厂商,在光源等核心零部件和底层算法上均实现自主,掌握核心技术,处于价值链的顶端。

图像处理软件:底层算法实现自主

从结构上看,机器视觉系统主要包括成像和图像处理两大部分,前者依靠机器视觉系统的硬件部分完成,后者在前者基础上通过视觉控制系统完成。

其中,图像处理在下游定位、测量及缺陷检测等应用领域最为核心,是实现机器视觉智能化、自动化最为关键的一步,图像处理技术有着举足轻重的地位。

图像处理包括图像识别、图像描述、图像增强、图像复原、图像分割和图像分析等一系列具体功能,自动完成图像采集、显示、存储、处理等流程,最终通过图像处理算法实现对被测物的识别、定位、测量、检测等功能。而用于处理上述图像信息的各种应用软件就是图像处理软件。

目前图像处理软件主要由外国品牌厂商主导,国内厂商多进行二次开发。美、德系的 Cognex、Keyence、NI等公司提供了主要的机器视觉图像处理软件服务,软件的底层算法基本上被垄断。国内的机器视觉图像处理软件一般是在OpenCV等开源算法库或者Halcon、VisionPro、NIvision等第三方商业算法库的基础上进行二次开发。

独立的底层算法具有较高的技术壁垒,国内厂商仅有创科视觉、维视图像、奥普特、海康威视、众为兴等少数机器视觉企业掌握底层算法。

其中,奥普特从2009年开始做软件,并推出第一代SciSmart智能视觉软件,已经拥有自主开发包,可以单独卖给客户做二次开发。

海康机器人的自主技术发展如何,随着公司未来进一步披露拆分预案,届时会展示给外界。

乘国产化东风,新能源打开增长空间

以AI、大数据、5G为代表的技术发展,为机器视觉带来新的春风,中国机器视觉产业也正在从以苹果为代表的消费电子领域,向新能源汽车、锂电、半导体、医药等领域智能制造领域拓展。

在诸多智能制造领域,锂电及新能源汽车是高速放量的亿万市场,有望打开机器视觉新的增长空间。

在汽车生产领域,有至少上百个环节存在应用机器视觉进行检查、定位和测量的需求,例如轴长、焊珠位置、装配过程跟踪等;

同时,在锂电行业应用场景中,锂电池产线中卷绕、涂布、极耳等多环节中均有应用机器视觉。据开源证券披露,目前应用机器视觉进行检测的一条生产线需要配备十余个机器视觉系统。另据华安证券测算,目前,锂电行业每单位GWh机器视觉的价值量在500万到1000万之间,结合宁德时代的扩产计划,对应到行业增量市场约在6.8亿元至13.7亿元之间。

当下新能源汽车高歌猛进的发展,2021年1-11月,新能源汽车产销分别完成302.3万辆和299万辆,同比均增长1.7倍。新能源汽车在汽车销量中占比超过12%,高于前10月,对机器视觉需求空间较大。

机器视觉公司已经纷纷着手布局新能源领域。奥普特在巩固3C电子行业竞争优势的同时,也积极将产品服务拓展至新能源、半导体、光伏等领域。

公司于2016年开始布局锂电行业,通过超业精密、大族激光、浩能科技等间接供应宁德时代。2020年底公司在福建宁德设立子公司,未来与宁德时代合作力度加大。

目前新能源已经开始贡献业绩。2020年公司营收增长主要得益于3C和新能源的贡献;2021年第一季度的增量主要来自新能源行业,整体上半年公司营收增长63.11%,主要系新能源行业高景气度,客户对自动化需求增长。

本次拟拆分上市的海康机器人机器视觉产品也已大规模应用于动力电池制造的极耳测量、极片缺陷检测、叠片位置纠偏等环节,此外,其移动机器人也在电芯、模组、PACK等车间得到了大规模的应用。

小结

机器视觉方兴未艾,随着智能制造发展,机器视觉在各行各业的应用也将逐渐开花,成为新兴极具增长潜力的赛道。今年华为就在机器视觉领域发力,以好望(HoloSens)为品牌名称,推出HoloSens SDC软件定义摄像机、HoloSens IVS智能视频存储、HoloSens Cloud Service云服务等产品,资本市场关注度较高。

随着海康威视拆分海康机器人上市,机器视觉领域龙头也将揭开神秘面纱,届时行业将有更多优秀的上市公司乘着国产化浪潮,逐鹿新能源、甚至半导体、光伏、医疗、物流、汽配等行业,为中国智造助力。

作者:李莹