港股衍生品早盘狙击 2019年9月9日

收市概况:

恒指上周五早段高开低走,后回升,收市报26690.76点,上涨0.66%,成交额约998.65亿港元。即月期指收盘报26690.76点,升175.23点,与恒指一致。当日认股证成交约80.03亿港元,占大市比例约8.01%;牛熊证单日成交93.79亿港元,占大市比例约9.39%。

尽管美国8月非农数据不及预期,鲍威尔表示美国经济增速适度,劳动力强劲,同时未来依旧关注经济发展以保持经济适度扩张。市场预期美联储将在9月降息,因此,美股上周五走势并未受到疲软的非农数据影响,仍然震荡上行,收市三大指数表现不一,道指和标普录得小幅收涨,纳指则轻微下跌。

由于美国8月ADP就业情况依旧强劲,国际金价大幅下挫,令黄金股板块集体下跌。但内地A股主要指数上周五均集体上扬,沪指收市五连阳,盘中一度逼近3000点大关,当日北向资金延续净流入91.20亿元。近期A股并未太多理会外围市场的波动,走出了独立行情,展开上行攻势。

恒生指数今早小幅高开,随后跌逾百点至26609点处觅得支撑。早段蓝筹涨跌互现,吉利汽车、中石油、舜宇光学、中国旺旺领涨蓝筹,相反,香港地产股、医药股则跌幅靠前。

港股沽空数据:

上周五大市沽空金额升至143.78亿港元,沽空比例降至14.40%。恒指沽空金额升至71.48亿港元,沽空比例升至20.56%。

个股沽空方面,建设银行、吉利汽车、海螺水泥上调均超一成,分别至6.20亿、6.04亿、2.63亿港元,而中国太保、华润置地则分别下调8.28%、12.96%。

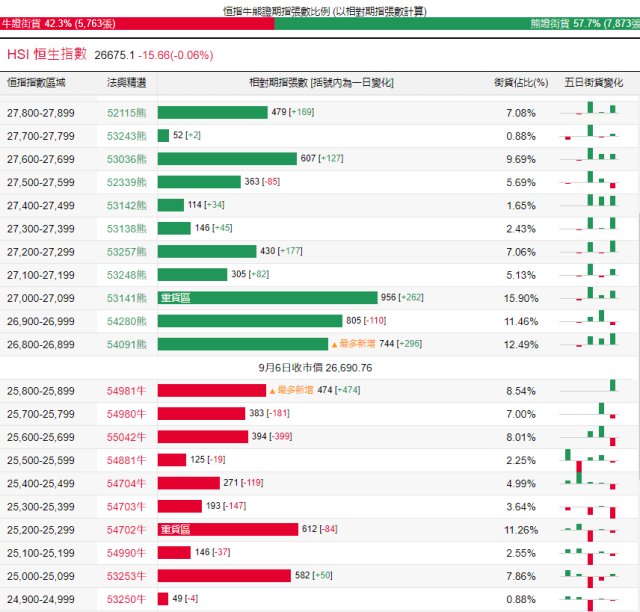

恒指牛熊证资金流:

恒指上周五走势稳定,26563点附近有支撑。当日恒指牛证录得约4704万港元净流出,过去五天累计净流出为8976万港元;恒指熊证单日约5903万港元净流入,过去五日累计净流入为2.79亿港元。

街货分布方面,截至上周五,恒指牛证新增区域25800点至25900点,累计期指合约为474张;恒指熊证分布在26700点至26800点区间的期指合约均被收回。

瑞通权证引伸波幅:

恒指波幅指数(VHSI)上周五收报20.28,下跌4.79%。吉利汽车、金沙中国相关认购证引伸波幅过去五日变化较大,分别为下跌1.7%、2.7%。认沽证方面,石药集团、美团点评过去五日变化较大,均大涨超5成。

认股证行业资金流:

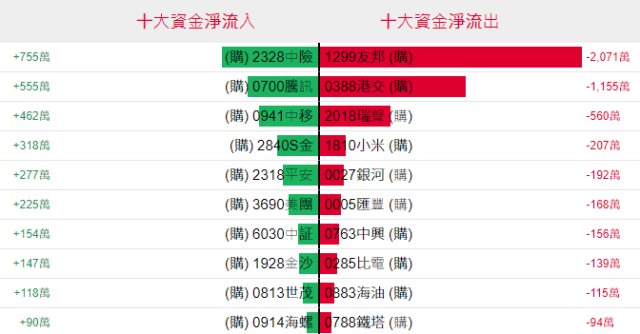

认购证方面,上周五有少量资金净流入中国财险、腾讯部署造多,而有2071万、1155万港元分别净流出友邦、港交所套现。

认沽证方面,上周五有少量资金净流入舜宇光学、腾讯部署空单,而有353万、194万港元分别净流出石药集团、中国生物制药套现。

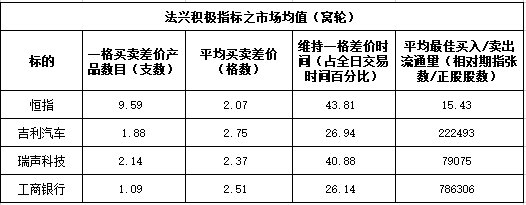

法兴积极指标:

上周五恒指窝轮的一格买卖差价产品数目录得9.59,平均买卖差价的格数降至2.07,个股提取吉利汽车、瑞声科技、工商银行相关窝轮条款质素,瑞声科技的一格买卖差价产品数量最多,平均最佳买入/卖出流通量方面,工商银行的最佳。

当炒股——窝轮精选:

恒生指数(HSI)上周五高开低走,尾盘回升,盘中曾逼近26790点,收市报26690.76点,上涨0.66%。 本周继周三大涨近千点后,港股投资气氛趋回暖,填补了部分8月初留下的缺口,由于未有实质性进展,加之美国8月非农数据不及预期,料短期上行空间有限,或维持横盘整理。看多恒指,可留意其牛证54901,收回价25628点。看淡恒指,可留意其熊证52713,收回价27038点。

中国海洋石油(0883.HK)上周五连续第三日上涨,盘中走势平稳,围绕19.7港元附近震荡,收市报12港元,上涨1.35%。该股近期有止跌反弹趋势,技术指标MACD正差距亦不断放大,短期可上望12.26港元,回补缺口,并留意11.46港元能否建立支撑。看多中海油,可留意其牛证54612,收回价10.80港元。

香港交易所(0388.HK)上周五高开后,震荡走跌,收市仍有0.89%升幅,报249.40港元。该股上周三大涨近5%,收复了8月底以来所有跌幅,随后两个交易日,盘中不断上探,并在50日线附近建立了支撑。看多港交所,可留意其牛证53651,收回价233港元。

9月6日,小米集团(1810.HK)印度业务高管发推特宣布,5年时间内,小米在印度的销售量达1亿台手机,创史上手机品牌销货量达亿元最快的品牌。小米上周五高开,随后迅速拉升至全日最高点9.18港元,盘中维持高位震荡,收市前跳水近1%,收市报9.08港元,上涨1.57%。小米上周涨幅达6.45%,创2月以来周涨幅最大,短期上望9.63港元,并留意底部8.28港元。看多小米,可留意其认购证18894,行使价9.51港元,今年12月24日到期。

上日轮证回顾:

备注:本文所注图表主要选自法兴、瑞通、瑞信等香港窝轮商网站。本文不作为投资建议,所有数据仅供参考。本文著作权乃归作者所有,任何商业转载需获作者授权,非商业转载请注明出处。