未来的阿里概念股?水果大王洪九果品上半年净利润超6亿元

1987年,出生于重庆长寿县的17岁少年邓洪九从母亲手里接过一根扁担,开始走街串巷卖广柑谋生。

不久后,他发现家乡长寿的红桔售价较朝天门码头的售价低,于是拿出2000元全部家当进货2吨重、进价是3毛钱的红桔,到朝天门以6毛钱出货。结果,他两天就挣了100元,比以前一个月进账还多。

于是,邓洪九开始筹划起了批发水果的生意。2002年,邓洪九创业的时机已成熟,和妻子成立了重庆洪九果品公司。

后来,洪九果品将台湾、泰国和越南等地的水果进口至重庆及全国多地,并将进口的水果引入超市零售。

随着生意越做越大,洪九果品经营规模也持续扩大,全球水果采购地多达100多个、水果产品包括49种,年营收接近60亿元,成为全国最大的自有品牌鲜果分销商。而邓洪九也因此被称为“中国水果大王”,由“穷小子”蜕变成为“重庆富豪”。

为继续扩大规模,洪九果品在今年9月终止了A股上市进程后,于10月29日向港交所递交了招股书,计划进入资本市场。

卖水果也有门道:触角伸至海外

洪九果品并不是真正意义上的一家水果批发商,而是连接水果产地和终端批发商和零售商的供应商。

在水果行业供应链体系中,洪九果品起到的是端对端的连接作用,即赴水果原产地直采,通过自有加工厂进行水果加工,以及进行水果分拣、运输(包括跨境运输)、报关和提供物流等一系列服务,最终将进口高端水果和国产高品质水果供应给其客户。

目前,洪九果品的水果产品组合包括了榴莲、山竹、龙眼、火龙果、车厘子、葡萄等共49种品类,进口国主要是泰国、越南以及智利。

在完整供应链体系的基础上,为提高品牌溢价能力,洪九果品在2013年推出首个龙眼品类水果品牌后,相继创立了榴莲、山竹、火龙果等18个水果品牌,如榴莲品牌“洪九泰好吃”、火龙果品牌“越来美”。在2020年,洪九果品以自有品牌销售的水果占总收入的76.2%,超过同年水果分销市场上30%的平均品牌化率。

对于生鲜产品来说,消费者更注重产品的品质和新鲜度。洪九果品于是将触角伸向了海外水果采购地:雇人直采、建立加工厂进行产地端的标准化运作。今年6月底,洪九果品在泰国和越南有近400名雇员,以及16个水果加工厂,同时邀请第三方物流企业提供物流服务。

目前,洪九果品的分销网络覆盖了全国近300个城市,将“打包”好的国内外水果分销给了终端批发商、商超和新零售渠道。

得益于国内近些年消费升级的趋势,以及公司一体化供应链能力,洪九果品的成长性十分惊人。

2018年-2020年,洪九果品营收由12.26亿元飙升至57.71亿元,翻了接近4倍;经调整净利润由1.27亿元增至6.62亿元,增长超过4倍。2021年上半年,公司营收和经调整净利润也均实现翻番,分别达54.17亿元和6.04亿元,算下来平均一个月收入9.03亿元、实现经调整盈利1亿元。

而洪九果品2018年-2020年及2021年上半年未经调整的净利润分别为1.12亿元、1.63亿元、258.7万元及521.9万元。与经调整净利润差距如此大,是因为报告期内洪九果品调整了报告期内除税前利润中扣除就授予投资者的优先权确认的负债账面值变动,该变动数额在2020年和2021年分别为6.6亿元和6亿元。

洪九果品上半年的这个营收规模,在2500多间港股企业中名列359名,规模水平超过了百胜中国(09987.HK)、重庆银行(01963.HK)、保利物业(06049.HK)等多行业的知名企业;经调整净利润也排到了349名,接近海信家电(00921.HK)这家家电巨头的半年盈利。

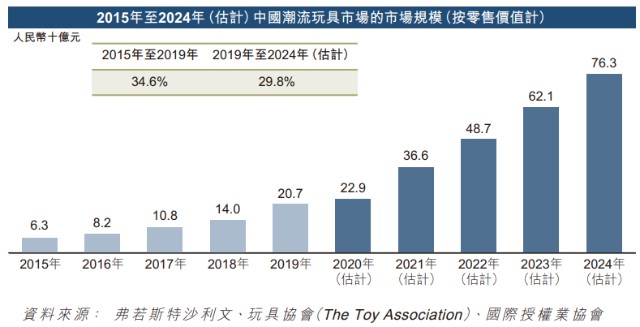

能将卖水果做出如此高水平的业绩规模,不得不说洪九果品竞争实力的过人之处。而洪九果品所处的赛道也是一个快速增长的万亿级市场,根据灼识咨询数据,2021年预计我国鲜果分销市场规模超过1万亿元,2020年-2025年市场复合年增速为9.1%。

洪九果品的生意经:将二三级市场变成一级市场

因发展阶段不同,我国鲜果分销市场高度分散,与美国鲜果分销市场高达70%的品牌化率相比,我国的这一数据仅为30%。

之所以我国鲜果市场主要以非品牌为主导,是因为传统商超、夫妻老婆店和菜市场等依然是我国鲜果零售的主要形态。这些传统的商业形态,导致水果产品往往会出现品质不一以及损耗大(即新鲜度较差)等问题,进而影响消费者的消费欲望。

另一方面,传统鲜果零售业态还存在利润率低的特点。大部分水果分销商难以打通水果产业链,从而导致分销流程涉及到多层中间商,甚至出现二级分销商、三级分销商,不但影响到了水果的新鲜度,同时也压低了零售端的利润水平。

洪九果品能实现迅猛增长的根本原因,便是成功运用端到端的垂直整合以及分销能力将二三级市场变成了一级市场,在价值链中省去了代理等成本,并辅以数字化、品牌化的打法争夺市场。

洪九果品从水果基地的采摘,再到加工、分拣、包装、储存、物流和分销等,几乎实现了运作程序的统一标准。这种优势主要有两点,第一是能确保果品供应稳定性、水果的质量控制和周转效率,即产品的品质,这是一个鲜果品牌能够实现发展必不可少的条件。

其次,端到端的模式,有利于实现货品优势、价格优势,即溢价能力。从经调整净利率看,洪九果品的盈利能力明显较商超强。

今年9月,阿里整合了“盒马集市”和“淘宝买菜”,宣布淘菜菜正式上线。

尽管不及商超行业20%-24%的毛利率水平,但在经调整净利率方面,2018年以来洪九果品保持在10%以上,而永辉超市(601933.SH)等传统商超的净利率普遍不超过5%。传统商超往往没有直采业务,供应链整体偏弱,议价能力不强,加上受食品CPI波动较大,所以净利率不高。

值得留意的是,洪九果品面临着一些回款的压力和信贷风险。2020年,洪九果品的贸易应收款高达20.1亿元,较2018年飙升3.3倍,2021年上半年进一步增至33.61亿元,占了当期营收逾60%。为此,洪九果品不得不每年做出相应的亏损拨备并调整客户结构,2018年-2021年上半年累计做出了1.2亿元的亏损拨备。截至今年8月底,洪九果品成功收回8.5亿元的贸易应收款。

数据显示,2018年-2020年及2021年上半年,洪九果品贸易应收款项总额的40.2%、26.2%、18.0%及11.1%来自公司五大客户,表明高度集中的信贷风险有所下降。

未来的阿里概念股?

水果大王洪九果品近几年在全国各地攻城略地的路上,竟然与不断加码生鲜零售业务的阿里巴巴(09988.HK)擦出了火花。

自2018年至今,洪九果品一共获得多轮融资,引入了多家知名机构作为股东,股东阵营中就包括了阿里巴巴和“国家队”中国农垦产业发展基金(有限合伙)。

在洪九果品招股书的股权架构图中,创始人邓洪九为公司最大股东,持股27.79%,其妻子江宗英为第二大股东,持股9.43%。而公司第三大股东则是阿里巴巴,持股8%,为公司第一大外部股东,入股时间为2020年9月。

此外,洪九果品的股东还包括中国农垦(持股6.59%)、CMC资本、中信建投、阳光保险等。邓洪九的儿子和女儿邓浩吉、邓浩宇则分别持股3%。

那么,阿里为何入股洪九果品呢?

或许,两者联合带来的是双赢。阿里自从2016年提出新零售概念以来,不断加码生鲜等品类的新零售,盒马鲜生就是阿里一手扶持起来的生鲜零售龙头,而盒马鲜生是洪九果品的重要客户。

今年9月,阿里整合了“盒马集市”和“淘宝买菜”,宣布淘菜菜正式上线。

做生鲜,对产品品质以及产品标准化的重视是互联网巨头不可忽略的环节。为了提升后端供应链能力,淘菜菜已经直连了近万个农产品基地,同时计划开出百万小店。在消费升级和互联网买菜成为趋势的今天,淘菜菜和盒马鲜生对进口水果的需求亦是有增无减,而有着供应链优势的洪九果品,无疑是阿里的最佳人选之一。

实际上,洪九果品近几年也抓住了新兴零售商(包括社区团购及即时电商)带来的契机。2018年-2020年,洪九果品向新兴零售商销售产生的收入由1.33亿元增至10.05亿元,复合年增长率高达174.6%,并由去年上半年的4.77亿元进一步增长122.4%至今年上半年的10.62亿元,增长十分可观。

2021年上半年,来自新兴零售商的收入占比达到了洪九果品的19.6%,较2018年提升8.7个百分点,生鲜电商渠道对拉动公司收入增长的作用不言而喻。

一方面,以高端进口和国产高品质水果为主的鲜果分销市场是一条好赛道;另一方面,阿里的新零售战略已开始重点布局生鲜零售领域。未来,阿里是否会扩大对洪九果品的投资?引将会发很多的想象空间。

遥远