港股衍生品早盘狙击 2019年9月5日

收市概况:

午后蓝筹地产股集体大涨,迅速拉升恒生指数近4%,恒指全日涨近1000点,刷新10个月以来单日最大升幅,报26523.23点,成交额破千亿至1163.77亿港元。即月期指收盘报26476点,升1008点,低水47.23点。当日认股证成交约91.22亿港元,占大市比例约7.84%;牛熊证单日成交91.33亿港元,占大市比例约7.85%。

美股周三在上日下跌后获技术性反弹,三大指数集体收涨,道指日内涨234.75点至26355.47点,而伦敦金则小幅回落至1549美元/盎司附近。8月财新中国综合PMI录得51.6,环比升0.7个百分点,为5月以来最高。午后在港股地产股的带动下,深圳本地股、地产板块强势大涨,令沪深指数探底回升,收市分别上涨0.93%、0.69%,两市成交额扩大至6058.28亿元,外资再次疯狂扫货A股,当日北向资金净流入56.97亿元。

恒生指数今早低开,小幅震荡后,迅速拉升近100点。蓝筹方面涨多跌少,昨日涨势惊人的房地产股目前获利回吐,相反,吉利汽车、中国石油领涨蓝筹。

港股沽空数据:

周三大市沽空金额大升约4倍至197.29亿港元,沽空比例则降至16.95%。恒指沽空金额升至101.62亿港元,沽空比例则升至19.64%。

个股沽空方面,中国平安、工商银行、招商银行、中国移动均下调约一成,分别至11.45亿、4.52亿、2亿,而金山软件则上调近2成。

恒指牛熊证资金流:

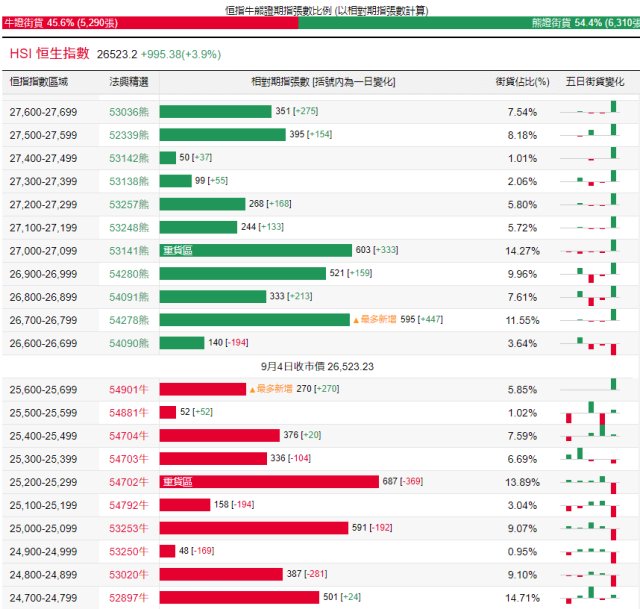

恒指周三报复性反弹,全日涨近千点。当日恒指牛证录得约1.56亿港元净流出,过去五天累计净流出为1.03亿港元;恒指熊证单日约2.62亿港元净流入,过去五日累计净流入为2.66亿港元。

街货分布方面,截至周三,恒指牛证新增区域25500点至25700点,累计期指合约为322张;由于恒指昨日暴涨,4100只熊证被【杀】,分布区域在25700点至26600点之间。

瑞通权证引伸波幅:

恒指波幅指数(VHSI)周三收报21.28,下跌8.55%。中国移动、美团点评相关认购证引伸波幅过去五日变化较大,分别为下跌3.6%、2.9%。认沽证方面,石药集团、美团点评分别大涨超5成、6成。

认股证行业资金流:

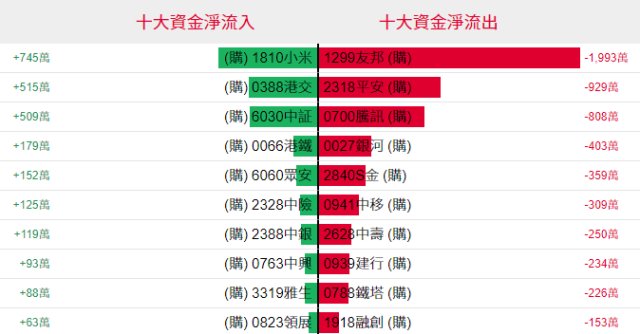

认购证方面,周三有少量资金净流入小米、港交所部署造多,而有1993万、929万港元分别净流出友邦、平安套现。

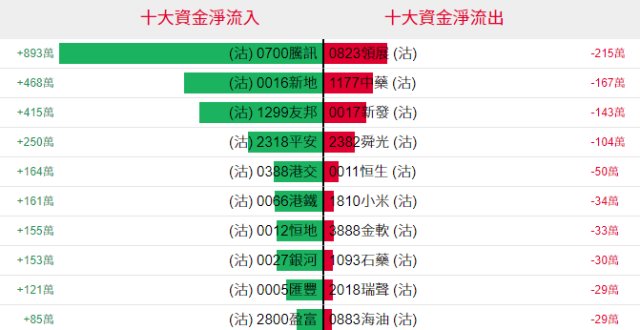

认沽证方面,周三有893万、468万港元分别净流入腾讯、新鸿基地产部署空单,而有少量资金净流出新世界发展止损。

法兴积极指标:

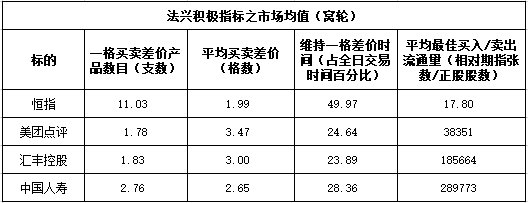

周三恒指窝轮的一格买卖差价产品数目降至11.03,平均买卖差价的格数则升至1.99,个股提取美团、汇丰、中国人寿相关窝轮条款质素,汇丰控股的一格买卖差价产品数量最多,平均最佳买入/卖出流通量方面,中国人寿的最佳。

当炒股——窝轮精选:

由于午后香港地产集体飙升,恒指周三报复性反弹,全日涨近千点,以大阳线收盘,报26523.23点,上涨3.90%。另外,MSCI香港指数上涨5.4%,创自2011年以来最大涨幅,在昨日利好消息出来前,恒指持续在底部整理,目前恒指呈现W型,短期可挑战上方250日线,有望回补之前留下的两大缺口。看多恒指,可留意其牛证54704,收回价25488点。看淡恒指,可留意其熊证52895,收回价26728点。

小米集团(1810.HK)周三未跟随大盘走势,而是获利回吐上日涨幅,盘中震荡下跌,收盘报8.65港元,下跌0.57%。周三早段小米平开高走,再度逼近20日线,大市逐渐回暖之际,小米有望获技术性反弹。看好小米,可留意其认购证24074,行使价9.99港元,2020年1月31日到期;或可留意其牛证54620,收回价8.10港元。

地产股带动蓝筹涨幅扩大,中国平安(2318.HK)午后强势上涨,收复50日线,报92.20港元,上涨2.83%。平安近期底部反弹,重心不断上移,周三回补部分8月2日下跌留下的缺口,周四早段,一度逼近93港元,料短期继续保持上涨态势。看多平安,可留意其认购证23692,行使价99.98港元,2020年2月3日到期,若看淡,可留意其认沽证22654,行使价80.88港元,2020年3月2日到期。

美团点评(3690.HK)周三低开高走,盘中曾回落至72.7港元,午后受大市影响,美团逐步靠稳,收盘报74.05港元,上涨0.68%。该股近期走势强于大市,本周于高位整固,料整理充分后,有望续冲高,做多美团,可留意其认购证20429,行使价80港元,2020年2月4日到期。

上日轮证回顾:

备注:本文所注图表主要选自法兴、瑞通、瑞信等香港窝轮商网站。本文不作为投资建议,所有数据仅供参考。本文著作权乃归作者所有,任何商业转载需获作者授权,非商业转载请注明出处。