游族网络(002174.SZ)发布半年报:游戏储备丰富,下半年有望爆发

8月30日,游族网络(002174.SZ)发布了截至2019年6月30日的半年财报。根据财报,公司上半年实现营业收入17.30亿元;归属于上市公司股东的净利润4.07亿元;归属于上市公司股东的扣除非经常性损益的净利润3.17亿元。

游族网络上半年表现稍显平淡,除了《权力的游戏:凛冬将至》国际版页游上线和《圣斗士星矢:觉醒》登陆中国港澳台、东南亚市场带来了一些增量,主要依靠的是存量游戏,如《少年三国志》、《天使纪元》、《女神联盟2》、《三十六计》等贡献的流水与收益。

不过,下半年,游族网络有多款重磅游戏已经或即将上线,公司业绩也将迎来一个爆发期。根据公司的指引,预计2019年前三季度归属于上市公司股东的净利润7亿元~8亿元,同比增长2.52%~17.16%。其中,2019年第三季度归属于上市公司股东的净利润2.93亿元~3.93亿元,同比增长54.33%~107.01%。

游族网络上半年实现营业收入17.30亿元,同比下降3.19%,营业收入同比略降主要由于新游上线时间较晚没有贡献上半年业绩。其中,海外游戏收入达到10.09亿元,占营业收入比重58.4%,同比增加6.5%。

分业务看,2019上半年移动游戏收入12.31亿元,同比增长6.7%,网页游戏收入4.18亿元,同比下降15.7%。移动游戏在总收入中的比重进一步提升至71.2%,自2014年以来,公司聚焦主业,移动游戏一直持续上升并成为公司主要营收来源。

不过,财报中的业绩反映的是过去一段会计期内的经营状况,而股价本质上是未来现金流的折现。所以,与财报上记载的数字相比,我们更关注公司未来的发展。

整体而言,政策上的边际改善明显带动中国游戏市场回暖。在需求端,游戏玩家去年一整年受到压抑的消费需求释放,供给端,今年已上线与将要上线的游戏的数量与质量明显好于去年。下半年,中国游戏市场预计从上半年的探底回升进入一个爆发期。

游族网络走精品化研运路线,发力期相对较晚。不过,公司游戏储备丰富,下半年已有或即将有多款重磅游戏发布,有望迎来爆发。

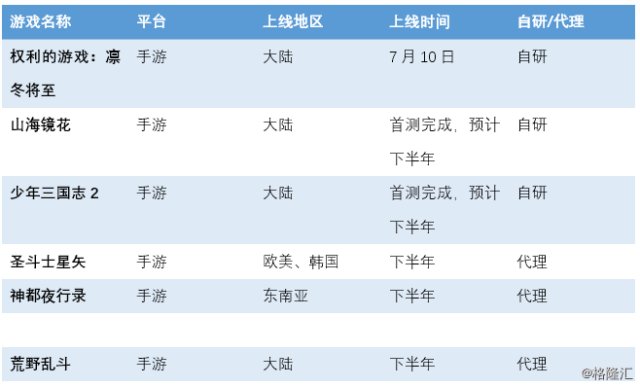

其中,由华纳兄弟互动娱乐在HBO许可下正式授权,游族网络研发、腾讯独家代理的正版手游《权力的游戏:凛冬将至》7月10日开启不删档公测,上线5天内连续获得3次苹果App Store官方推荐,首月稳居策略游戏畅销榜前十。

另一款重磅游戏《山海镜花》已经于8月2日首测完成,预计将于年内上线。该游戏首测获得TapTap玩家8.6的评分,目前总预订数超过30万。

游族网络自研手游《少年三国志》正统续作——《少年三国志2》预计也将于年内上线。

另外,游族作为中国游戏出海的先行者之一,在海外游戏发行领域积累了丰富的经验。上半年海外发行的几款产品均有不错表现。其中即时战争策略网页游戏《Game ofThrones Winter is Coming》(《权力的游戏 凛冬将至》)英文版于3月正式启动海外公测,上线后四次获得Facebook全球推荐,目前已上线英德法葡等14种语言。代理产品圣斗士IP改编手游(东南亚版《Saint Seiya: Awakening》及台湾版《圣斗士星矢:觉醒》),在上半年陆续登陆港澳台、东南亚市场,其中香港、台湾地区刚上线就分别登顶游戏畅销榜第一、第二名,在泰国及印度尼西亚拿下游戏RPG畅销榜第一。而在下半年,《圣斗士星矢:觉醒》及另一款重磅代理产品《神都夜行录》也将分别于欧美、韩国及东南亚发行,有望产生强力的流水增量。

游族网络董事长兼CEO林奇曾在接受媒体采访时表示:“在游戏行业红利期过后,我们意识到游戏质量才是公司的生命线。”得益于提前洞察到行业竞争变化,从2018年起游族网络提前布局, 在平稳度过相对平淡的2019年上半年后,下半年有望迎来集中爆发。

过去五年,游族网络的估值中枢为39.1倍,当前公司PE(TTM)=12.6倍。我们认为,公司股价已经充分反映上半年的业绩低谷,预计下半年业绩迎来边际改善。建议关注公司新游戏上线之后的表现。

图:游族网络近五年PE(TTM)