财华聚焦|低位煎熬期!保险股何时才能“平安”?

橡树资本创始人霍华德·马克斯在《周期》一书中长篇累牍论述了周期的轮回与应对。但其实中国的传统智慧已言简意赅地将此包含在四个字当中——“物极必反”,应用在资本市场上尤为适用。

当市场到达高位(或低位)时,再也没有买盘(或卖盘),必然走向另一个方向。

人性本身就是“周期”起伏的决定因素,同时也赋予了周期运行的要素和动机。人类的情绪飘忽不定,即使再理性的投资者,在面对特定事情时难免会受到情绪影响,而出现非理性的行为偏差。

更为重要的是,在量化交易和基金抱团的推波助澜下,这种非理性行为偏差会因为群体趋同而被放大,从而令“周期”的起伏更大。

这正是资本市场最有趣的地方——你永远摸不清市场怎么变,正如你永远摸不清人心所向一样。

今年以来,保险股惨遭市场抛弃,其中固然有自身的因素——中国平安(02318.HK, 601318.SH)参与问题企业的重组与涉足于风险积压的房地产市场,使得被险企房地产风险敞口吓怕了的投资者纷纷逃离。

但也不排除人为因素,在市场纷纷唱衰之时,过度踩踏也是资本市场常见的事情,部分人的片面解读散播了悲观情绪,让市场看得更淡。

按照霍华德·马克斯的逻辑,市场过度悲观释出了风险,正为聪明投资者提供更厚实的安全垫,这一理论是否适用于保险股?

保险业务增长显著放缓

先来看大方面。

银保监会的数据显示,2021年前八个月,全国原保险保费收入同比下降0.67%,至3.3万亿元(单位人民币,下同),其中财产险跌幅最大,同比下降4.61%,寿险则按年下降1.57%。

见下图,全国原保险保费收入增长曲线自2016年以来持续向下。

在此大环境下,上市保险公司的业务表现如何?

上市保险公司的前三季业务表现

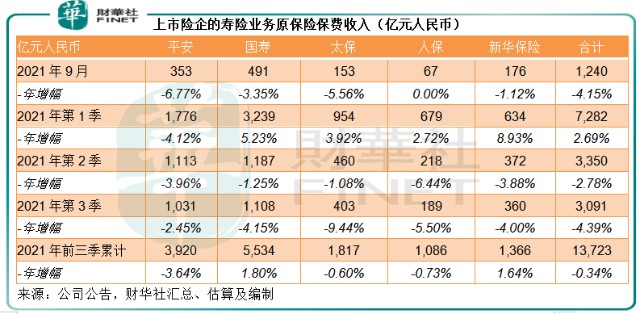

寿险方面,对比上市的平安、中国人寿(02628.HK, 601628.SH)、中国太保(02601.HK, 601601.SH)、新华保险(01336.HK, 601336.SH)、中国太保(02601.HK,601601)的寿险公司。

平安的寿险公司2021年前三季原保险保费收入跌幅居前,同比下降3.64%,至3920亿元,不过其第3季的跌幅有所缩减,同比下降2.45%,低于另外四家寿险公司,但值得注意的是,9月单月原保险保费收入跌幅再度居前,达到-6.77%,见下表。

寿险业务收入下降似乎成了上市险企的普遍现象,尤其在第3季,跌幅更进一步扩大,这一现象或许从它们的2021年上半年业绩中已见端倪。

寿险的新业务价值主要来自保险代理人的营销活动,保险代理人团队的收缩应是寿险公司保费收入下降的主要原因。见下表,2021年6月末,平安、中国人寿、中国太保以及新华保险四大上市保险公司的代理人团队均显著收缩。

财险方面,2021年前三季,平安财险的原保险保费收入表现再一次垫底,同比下降9.18%,至1993亿元,其中第三季的保费收入跌幅更达到12.39%,明显弱于同行。

当然,第三季表现差的不只平安,另外两家头部财险公司的季度保费收入均有所下降,只不过平安的跌幅更为显著。笔者认为,传统财险企业保费收入欠佳,或与其依赖的车险保费收入显著下降有关。

2021年前三季,中国平安和中国财险的机动车意外险保费收入分别按年下降7.89%和8.17%,至1355亿元和1830亿元。

从前八个月的全国保险数据可以看出,整体市场的财险原保险保费收入增速有所放缓,或意味着市场需求有所下降。在市场增速放缓的同时,传统的险企或再面对多一重威胁——互联网财险企业的竞争。

中国保险行业协会发布的《2021年上半年互联网财产保险市场研究报告》显示,2021年上半年互联网财产保险市场累计实现保费收入同比增长27%,达到472亿元,互联网财产保险业务渗透率由2020年的5.9%上升至6.4%。

相比之下,平安财险、太保财险和中国财险的2021年上半年合计财险原保险保费收入同比几乎持平,为4669.13亿元。虽然收入规模上远大于互联网财险市场,但增速明显落后。

综上所述,平安的前三季寿险和财险业务均为上市同行中表现最差。除了平安之外,寿险企业的前三季变幅不大,原保险保费收入增降幅不超过2%;财险方面,除了平安财险之外,太保财险以及中国财险的前三季业务数据都有轻微增长。

但是值得注意的是,如果单看第三季的数据,这些上市险企的业务表现均有所转差,明显逊色于前两季,或许意味着它们即将公布的第三季业绩(单季)难以带来惊喜。

抄底良机?

今年以来,不论A股还是港股上市的保险股都遭遇大跌,其中平安的跌幅最大,H股累计跌幅达到37.14%,A股累计跌幅为39.89%。

见下表,H股上市险企大型险企均大跌,只有估值偏低的人保系险企中国财险和中国人保股价上涨,但即使加上其累计涨幅,市净率估值仍远低于其他保险股。

A股上市的保险股,今年以来全线下跌,平安估值更是其中的最低。不过对比市净率估值,它们的现价均高于净值,并较对应的H股具有溢价。

金融股这几年一直不被看好,主要因为低利率环境下,金融股的盈利能力遭到削弱,而且受到了金融科技的冲击,或面对亟需转型的困局。但最近,对于金融股的投资风潮有卷土重来之势,多家机构似有抄底的意向,这股风会不会吹到保险股板块?

篇首已言:情绪决定市场风向,当足够多的投资者达成一致看法,很容易就能引领风向。

从保险股的估值可以看出它们的现价并不算高,至少远低于它们巅峰时的数倍市净率。但这是不是底却值得商榷。

正如前文所述,保险公司的最新一季业务数据并不理想,一方面反映整体市场增长放缓,另一方面则是金融科技的影响加剧。那是否意味着低基数,可为未来的增长铺路?笔者认为,实在的增长应建立在坚固的基础之上。

代理人团队收缩应是目前寿险企业普遍面对的问题,人员的简化和优化是否真的能带来效率和业绩的提升?还需要时间证明。

互联网金融的冲击已来到明面,这些险企如何有效地应对?成效将体现在它们的业务表现中。第三季的业务数据并不理想,不足以证明它们的科技实力已能抵御竞争。

所以,这些上市险企的基本面并未变好,从理性和逻辑来看,抄底恐怕吉时未到(至少缺乏实在的基本面支撑)。

不过,估值较低或给予大众领导风向的理由(而忽略甚或美化它们落后的基本面),平安在金融科技创新方面屡有佳作,或许能为它争取到一点估值分数。

毛婷