明阳智能风电小龙头公司半年报净利润增长高达130%,装机规模与结构还在持续升级优化

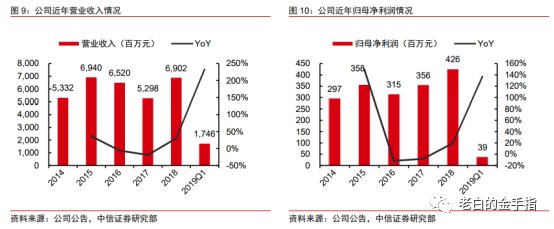

8月27日明阳智能发布2019半年报,实现营收40.15亿元,同比增长57.95%,归母净利润3.34亿元,同比增长129.3%。

收入规模的大幅增长主要归因于风机出货规模的增长,综合毛利率的下滑则主要受风机毛利率下滑影响,利润的大幅增长主要受益于上半年出售大唐恭城新能源有限公司、大柴旦明阳新能源有限公司产生投资收益。

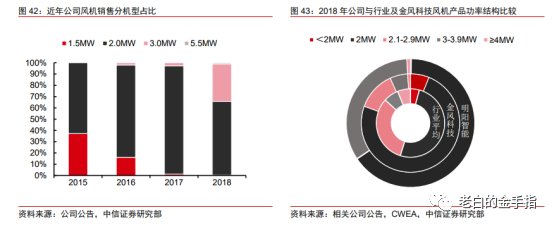

明阳智能2018年装机量排名全国前三,在风机制造和风电场运营方面行业领先,特别是大功率风机上技术领先优势明显,随着风电行业的发展,风机大型化已经是趋势,可以提升发电效率,促进风电行业平价上网。

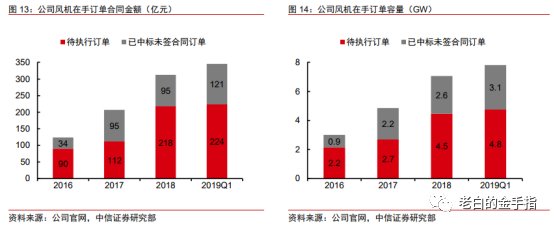

同时,公司地处广东,具有海上风电的地缘优势。目前公司在手风机订单已经有11GW,储备充足,为公司业绩的提升储备力量。此外,公司还有风电场在手项目700MW,项目建成后将给公司带来稳定的电费收入。

平安新能源皮秀认为,未来2-3年,海上风电会抢装,未来10年,海上风电都会高景气度,中国风电主战场将转向海上。

一、风机订单规模大增,产品结构优化

上半年,公司风机新增订单5.96GW,其中海上风电机组订单2.16GW,容量占比36%,在手海上风机订单超过4GW;陆上大风机新增订单3.5GW,占整体新增订单的59%。大风机订单(单机功率3.0MW及以上)容量占比已逾95%。

实现发电收入4.29亿元,预计净利润贡献超过1亿元。公司新能源电站业务采用持有运营和转让两种模式,与风机业务形成良好协同。

二、半直驱技术助力公司成为海上风电第一

公司自主研发的半直驱技术,兼具直驱和双馈技术的优点,转化效率高、可靠性强、单位功率成本低,产品尤其适用于海上风电。

公司已有产品线覆盖3.0MW-7.0MW多个机型,风机大型化趋势下公司优势明显。风场业务协助产能消纳,循环开发增厚业绩。利用风场建设,公司在需求低谷期消纳部分产能,同时可以通过出售建成的风场增厚公司业绩,循环开发提升效率。

考虑公司3MW及以上容量机组均采用半直驱技术路线,公司已基本实现技术路线的切换,半直驱技术具有风机产品重量轻、体积小、效率高等优点,公司竞争优势将明显增强。