“金银比价格修复一触即发+主产区传统开工季集中在下半年”,盛达矿业白银行业龙头下半年表现望超市场预期

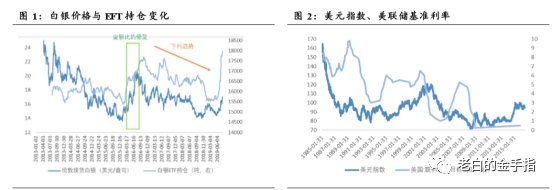

在黄金持续走强,金银比已经接近历史高点的背景下,白银是黄金价格上涨启动后的补涨资产,金银比修复过程中将利好白银。

A股中纯正白银板块标的盛达矿业8月22日发布2019年中报,归母净利靓丽。公司2019H1实现营业收入11.57亿元,同比增长30.88%;归属于上市公司股东的净利润为2.12亿元,同比增长9.03%;

公司净利靓丽有两个主要原因:

①公司收购的金山矿业同一控制下并表,与上年同期基数有所增加。

②另外归母净利润增长主要还因为公司旗下光大、金都矿业产能逐步释放,以及主营产品白银价格上涨。

海通有色施毅认为盛达矿业作为A股白银龙头,受益银价上涨。公司主业夯实,资产注入增加公司的银铅锌资源储量,提升公司核心竞争力,未来归母净利润增厚可期。

一、储量高资源优,盈利能力出众

公司目前控股银都、金山等6家矿业子公司,白银资源储量近万吨,年采选能力近200万吨。

公司地处内蒙古优质矿脉段,主力矿山银都矿业是国内上市公司中毛利率最高的矿山之一(约80%);公司旗下金山矿业拥有国内单体银矿储量最大、生产规模最大的独立大型银矿山。

二、金山矿业贡献增“量”明显,公司预计明年年中完工

公司旗下金山矿业正开展48万吨采选扩能至90万吨项目,目前已取得环评批复,公司预计2020年6月底前完成扩产。

同时金山矿业富含锰矿资源,年产3.5万吨一水硫酸锰项目正在加紧建设,计划年底前完成主体建设以及设备安装,初步达到单机调试阶段。

该项目建成投产后,金山矿业将完成对银、锰、金的全部有效利用。金山矿业吨矿经济效益有望得到进一步提升。

三、完成德运矿业收购,持续扩充资源储量

据公告,7月23日公司现金收购德运矿业44%的股权,并将继续与相关方磋商再收购7%-10%的股权,最终实现绝对控股。

德运矿业持有的巴彦包勒格区银多金属矿探矿权,目前正在开展探转采相关工作,该矿银资源储量丰富且品位高,据公告,银矿体含银金属资源储量946吨,平均品位189克/吨,伴生银397吨,品位35克/吨。本次收购完成后,公司白银资源储量接近万吨,优势进一步凸显,白银行业龙头地位进一步巩固。

四、银锭及黄金收入大幅下降有其客观因素,生产放量传统集中于下半年

金山矿业因气候条件,全年生产180天,一般四五月份开始生产,同时因为金山矿业的品是银锭和所以需要经过冶炼的工序,上半年销售主来自于上一年度的库存销售,当年生产和情况主要体现在下半年。

去年同期金山矿业集中销售历史形成的存货,回款较多,也导致今年上半公司银锭和黄金收入及相关现金流量同比出现较大幅度回落。不过上半年贸易业务大幅增加270%,包括金都矿业选厂投产,使得整体收入仍有明显增长。