中集车辆:全球化布局多点开花,2021年中期营收再创新高

前言:

8月25日,中集车辆(301039.SH、01839.HK)公布了2021年上半年的成绩单,这是公司在创业板上市以来的首份中期财报,亦是公司打通“A+H”双融资平台以来首份成绩单。

与以往不同的是,2021年中期财报中集车辆让外界看到全球半挂车及专用车龙头的强者恒强的实力及穿越周期稳健成长的韧性。尤其是在2021年上半年新冠疫情、原材料价格飙升的经营环境下,中集车辆依托以智能化灯塔工厂为导向的高端制造体系、全球化布局及强劲的研发与创新能力等优势,上半年经营业绩实现了跨越式发展,中期营收规模创上市以来的新高。

营收再创新高,核心竞争力持续提升

2021上半年,作为“十四五”规划的开局之年,面对严峻复杂多变的全球疫情和外部环境,中集车辆顺势而为之,在双循环、新基建的政策驱动之下,全面推进“跨洋经营,当地制造”的经营模式,借助经济逐渐回暖的窗口期,依托智能化灯塔工厂的高端制造体系,持续为中国高端制造行业带来新动能,同时提升全球化经营能力及供应链管理的竞争优势,进而实现高质量发展。

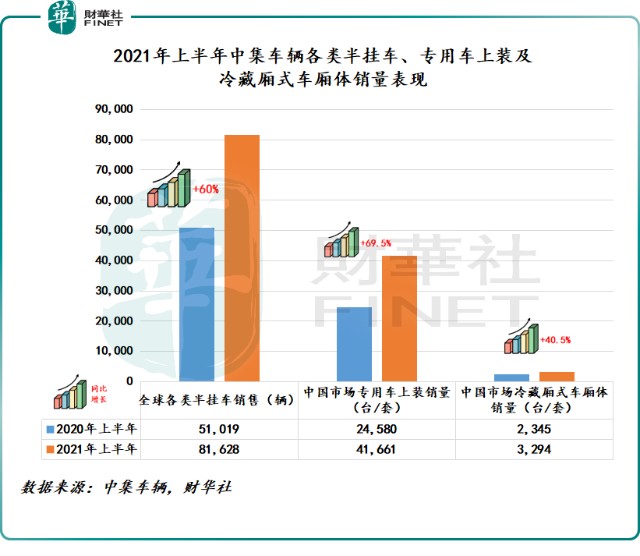

2021年上半年,中集车辆在全球半挂车、中国专用车上装及整车、中国冷藏厢式车厢体及整车的生产、制造与销售方面均取得突破进展。

据2021年中期财报显示,上半年中集车辆在全球销售的各类半挂车同比增长60.0%至81,628辆,在中国销售专用车上装41,661台/套,同比增长69.5%,在中国销售冷藏厢式车厢体3,294台/套,同比增长40.5%。

随着中集车辆上半年产品在全球销量大卖,经营业绩也水涨船高,实现了跨越式增长。2021年上半年,中集车辆营业收入为177.1亿元,同比增长57.6%,净利润为7.6亿元,同比增长9.2%。其中,上半年营业收入是中集车辆登陆资本市场以来的新高。

不仅业绩亮眼,中集车辆依托多品类产品矩阵,在全球各主要经营市场建立了显著的品牌优势,并获得国内外知名重卡及物流运输企业等合作伙伴的认可,在全球的核心竞争力不断提升。

目前,在国内的“通华”、“华骏”、“深扬帆”、“瑞江汽车”、“凌宇汽车”、“梁山东岳”、“太字节”、“先锋系列”、“中集灯塔”等响当当牌子的半挂车及专用车都是中集车辆旗下品牌。海外方面,Vanguard、CIE、SDC、LAG几大历史悠久的品牌都被中集车辆纳为麾下。

在强大品牌号召力之下,欧美地区知名的运输企业和租赁公司JBHunt、Schneider、Milestone、TIP、DHL等都与中集车辆建立紧密的合作伙伴关系,这也是中集车辆在海外疫情稍有缓和之际,销量会反弹如此之快的重要原因。

此外,在国内专用车领域,上汽红岩、一汽解放、陕汽等重卡大厂都与中集车辆建立长远的合作关系,为公司业绩稳健增长提供了强大支撑。

正是强大品牌号召及知名国内外企业建立长期紧密的合作关系,促使中集车辆核心竞争力逐年增强。根据《GlobalTrailer》2020年公布的全球半挂车生产企业按产量排名数据,中集车辆半挂车业务连续八年全球领先。

全球化布局多点开花,冷链车释放新增长极

能在全球新冠肺炎疫情复杂多变的形势下,销量及营收还能创纪录式的高增长,除了得益于方兴未艾的半挂车及专用车市场、领先的产品生产工艺和强大成本管理及研发能力外,全球化、高端化布局,才是公司全球竞争力日益增强的重要筹码。尤其是在疫情复杂多变的当下,全球化布局提升了公司业务广度及业绩厚度。

近年来,中集车辆积极推进“跨洋经营,当地制造”的战略转型,为如今全球经济新常态下的发展打下夯实基础。

经过多年的境外市场开拓,中集车辆已在北美、欧洲等主流市场建立了稳定的业务关系,逐步在北美地区拥有3家生产工厂及4家组装厂,在欧洲地区拥有2家生产工厂及1家组装厂,在境外其他地区拥有5家组装厂。

目前,除国内业务外,中集车辆产品销往北美、欧洲、东南亚、非洲等40多个国家以及全球主要消费市场,并将其分为全球半挂车业务、中国专用车上装生产和专用车整车销售业务、中国冷藏厢式车厢体生产和整车销售业务、半挂车和专用车零部件销售业务四大业务板块。其中,全球半挂车业务是中集车辆全球化布局重要棋子,亦是公司核心业务之一。

就全球半挂车业务而言,2021上半年,中集车辆充分发挥跨界设计、跨洋制造、全球供应链管理的竞争优势,使全球半挂车业务多点开花,业绩增长非常显著。

2021年上半年全球半挂车业务收入83.9亿元,同比增长51.1%。其中,中国半挂车业务收入为49.6亿元,同比增长66.3%;北美半挂车业务收入为17.8亿元,同比增长10.5%;欧洲半挂车业务收入为9.3亿元,同比增长66.0%;其他海外地区收入为7.2亿元,同比增长81.2%。

就中国专用车上装生产和专用车整车销售业务而言,2021年上半年,在交通网络完善、乡村振兴推动,基建投资持续增长的驱动之下,专用车需求量保持强劲,叠加“超限超载”治理、“打赢蓝天保卫战”、实施国家第六阶段机动车污染物排放标准等因素驱动,中国专用车上装生产和专用车整车销售业务收入为77.2亿元,同比增长72.9%。

就半挂车和专用车零部件销售业务而言,零部件销售业务主要与已经出售的半挂车和专用车的存量有关,随着全球半挂车和专用车的存量的进一步扩张,中集车辆的零部件销售业务收入在疫情后显著增长,同比上升38.5%。

就中国冷藏厢式车厢体生产和整车销售业务而言,2021上半年,中集车辆旗下工厂总共生产和交付了3,294台各类冷藏厢式车厢体,同比增长40.5%。

可以预见的是,在“双碳”驱动之下,中国冷藏厢式运输车向轻量化、合规化、标准化、绿色化发展已是大势所趋。上半年中集车辆围绕中国冷链物流行业向轻量化、合规化、标准化、绿色化发展的需求,打造了合规化轻型运输车厢体上装新品牌“太字节”,有望凭借模块化的产品设计和拥有自主知识产权的最新一代双模发泡技术,引领合规化轻型运输车厢体上装产品的发展趋势。届时,中国冷藏厢式车厢体生产和整车销售业务将成为中集车辆新的业务增长点。

展望下半年:马太效应依旧,业绩高质量增长可期

从上半年经营业绩表现及全球各地区销量情况来看,中集车辆凭借着全球客户资源、多品牌优势、具有国际视野的管理团队的竞争优势,夯实国内半挂车及专用车市场地位的同时,海外市场随着疫情影响的逐步消散,正以惊人的速度反弹。

展望下半年,中集车辆持续性的全球业务的探索与开拓,以及国内半挂车及专用车行业进入规范化、标准化发展的新业态,公司下半年业绩增长确定性非常强,尤其是中集车辆持续加大优化跨界设计,跨洋制造和全球供应链的形势之下,下半年销量非常可期。

具体而言,国内半挂车市场增量方面,目前,第二代半挂车新国标的执行带来半挂车置换红利还没有结束。此外,根据2021年4月8日,交通运输部、工业和信息化部、公安部、市场监管总局联合印发《常压液体危险货物罐车治理工作方案》指引,明确要求,自2021年6月1日起,新进入市场的罐车应当按照新要求进行检验、登记、办理道路运输证,实现新罐车合规。

这意味着下半年开始,中国全面开展对常压液体危险货物罐车治理工作,严控新罐车准入标准,不合规的罐车将被加速淘汰,而势必将迎来一波增量红利。这个过程中,最主要的受益者一定是全球半挂车巨头中集车辆。

海外半挂车市场增量方面,今年上半年美国启动了1.9万亿美元的纾困救助计划之后,8月10日又通过了一项1万亿美元的基础设施建设计划。而这将加速美国本地市场的厢式半挂车、冷藏半挂车需求量,进而给中集车辆在北美的业务带来增量机遇。这种增量机遇将在下半年随着中集车辆在北美市场的集装箱骨架车本地化工厂的产品供应能力恢复,迎来全面释放。下半年北美半挂车业务发展将十分明朗及可期。

此外,欧洲半挂车市场增量方面,中集车辆上半年欧洲半挂车业务增速几乎媲美国内半挂车业务,尤其是以SDC、LAG为主多品牌组合,在中集车辆产线升级及推动产品模块化设计的策略驱动下,欧洲侧帘半挂车销量同比提升134.0%,疫后复苏态势非常喜人。

2021年第二季度开始,欧元区经济活动复苏步伐加快,PMI持续攀升,服务业和制造业活动双双以疫情爆发以来的最快速度扩张。特别是进入第二季度,欧元区内商品和服务需求正以近15年来最快速度飙升,需求达到了23年来最大。在此背景之下,欧洲半挂车市场景气度有望凭借消费信心提升、商品及服务需求暴增而保持较高水平。因此,下半年中集车辆在欧洲市场半挂车业务增速同样值得关注。

中国专用车上装生产和专用车整车销售业务增量方面,在十四五规划开局之年里,“双碳”政策、新基建投资、“超限超载”治理、“打赢蓝天保卫战”、国六排放标准等诸多因素共同驱动之下,下半年乃至未来几年时间里专用车需求量或将保持强劲。而中集车辆作为国内领先的混凝土搅拌车及智能环保型城市渣土车的领军者,专用车上装和专用车整车销售将会随着市场需求增长而增长。

中国冷藏厢式车的厢体生产和整车销售业务增量方面,冷藏厢式车领域已经成为中集车辆未来重要的新增长点之一。下半年及未来,随着城市货运配送车和冷藏车向合规化、轻量化、智能化快速演变,中集车辆将凭借新品牌“太字节”的先发优势进入高速增长期。

整体而言,在全球化浪潮之下,深化高端制造体系,践行“跨洋经营,当地制造”经营理念的中集车辆行业地位正随着经营业绩高速增长,马太效应会日益增强。或许正是中集车辆未来业绩增长可预见性强,强者恒强的投资逻辑不变,券商及投行才愿意给公司较高行业评级及目标价。

近日,中金公司发布研究报告称,国内车型结构变化有望带动单价提升,冷藏车、厢式车、空气悬架渗透提升有利于中集车辆在利用全球技术实现国内市场竞争的同时,实现收入超越销量增长。此外,随着国内冷链物流的发展,对标欧美市场,国内冷藏车的渗透率总体处于上升通道;随着治超的不断深入,厢式车、空气悬架等更规范、更舒适的产品渗透率也有望提升。对此,给予中集车辆A/H股目标价分别为15.02元/8.52港元,对应2021年25/13倍PE。

尾语:

基本面方面,虽说中集车辆强者恒强的投资逻辑不变,但是目前公司股票内在价值还未全面释放。尤其今年7月份刚打通A、H双融资平台之后,就遇到A、H两大资本市场进入深度调整阶段,投资情绪非常低落,导致中集车辆流动性没能从A、H双融资平台中释放出来。

截至8月25日收盘,中集车辆A、H股市盈率(TTM)分别为20.0倍、9.17倍,较中金公司给出25倍、13倍,估值仍有较大提升空间。这样估值空间修复有望随着整个二级市场投资情绪回暖及A、H双融资平台联动更加紧密而出现较大反弹。

一枝