平均退补50%,净利却大增203.61%,比亚迪汽车何去何从?

港股解码,香港财华社原创王牌专栏,金融名家齐聚。看完记得订阅、评论、点赞哦。

2009年以来,中央财政开始大力支持新能源汽车的推广应用,新能源汽车产业在补贴的情况下快速扩大。由于部分车企过分依赖补贴政策,但质量、技术却无法得到提升,国家开始减少对新能源汽车的补贴,新能源车企因此利润大减,甚至亏损。比亚迪(01211-HK)作为国内新能源汽车龙头企业,借助新能源产业盘整机会,加大对新能源电池的研发,不断提升汽车质量,快速提高市场占有率。

上半年净利润大增203.61%,新能源汽车销量稳中带涨

8月21日,比亚迪股份发布2019年上半年报,公司营业收入592.15亿元(单位:人民币,下同),同比增长14.06%;毛利91.81亿元,同比增长35.59%;净利润14.55亿元,同比增长203.61%;每股盈利0.49元,同比增长276.92%。

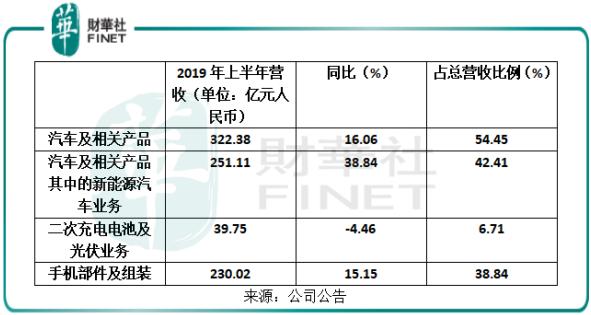

分业务模块来看,比亚迪的主营业务为汽车及相关产品、手机部件及组装、二次充电电池及光伏业务三大块。汽车及相关产品业务的营收约322.38亿元,同比上升16.06%,占总营收54.45%;手机部件及组装业务的营收约230.02亿元,同比增长15.15%,占总营收38.84%;二次充电电池及光伏业务的营收约39.75亿元,同比降低4.46%,占总营收6.71%。

其中,新能源汽车业务营收约251.11亿元,同比增38.84%,占总营收42.41%。在汽车行业市场需求下滑及新能源汽车补贴大幅退坡等多重因素的影响下,公司预计在新能源汽车销售将有所放缓,预计2019年前三季度净利润为15.55-17.55亿元,同比增长1.83%-14.93%。燃油车方面,公司正通过改造车型来提高市场竞争力。城市轨道交通领域方面,云巴及云轨迎合市场需求,造价成本较低,深受国内外多个城市喜爱,已取得多个城市订单。随着项目的开工建设,相关业务盈利空间可期。纯电动大巴方面,比亚迪地处深圳,近水楼台先得月,深圳大巴基本被比亚迪垄断,加上深圳刚晋升先行示范区,也为汽车产业带来多重利好。手机部件及组装业务方面,受中美贸易影响,海外合作有所下降,但影响不大,公司继续加强与全球领先手机厂商的战略合作。光伏业务方面,订单的陆续交付,预计第3季度收入将有所恢复,但受光伏退补政策,业绩将有所影响,3季度预计小幅亏损。

下半年持续推出新车,有望提振年度业绩

随着公司技术的创新,下半年推出e2、e3、全新秦EV等新车,其中,e2定位于新一代智感电跨界车,预售价格11-13万(补贴后),外观方面,采用了比亚迪家族式“Dragon Face”的设计理念,此外,新能源汽车最受关注的续航能力,e2最高续航可达400km。全新秦EV外观车身整体线条硬朗,内饰造型精致,续航能力超420km,有望在今年第三季度正式上市发布,还未上市就受到年轻消费者的关注。由于下半年e2、e3、全新秦EV等新车的推出时间较晚,预计新车销量对三季度影响不大,但如果新车能够热销,有望提高比亚迪第四季度的业绩,从而提升全年业绩。

平均退补50%,利于行业重构

2019年3月26日,国家四部委联合发布《关于进一步完善新能源汽车推广应用财政补贴的通知》,自3月26日起至6月25日,分阶段调减新能源汽车补贴,补贴标准在2018年基础上平均退坡50%。

受补贴力度的减少,7月以来,新能源乘用车销量出现大幅下滑,乘联会发布的数据则显示,7月份新能源狭义乘用车销量6.7万辆,同比下降3.8%,环比下降51.3%;1-7月累计销量63.5万辆,同比增长54.9%。可见,此次补贴下降的力度很大,对新能源汽车行业有一定的负面影响,短期内给新能源车企的业绩带来承压,带长期来看,有助于新能源汽车的企业之间的优胜劣汰,小型车企淘汰,大型车企提高市场占有率,同时车企能够提升汽车质量,减少制造成本,推动新能源汽车产业的健康发展。

结语:新能源汽车业务是比亚迪最大的业务之一,作为新能源汽车的扛把子,比亚迪深耕新能源汽车已十年有余,凭借多年经验以及电池的技术领先优势,市占率高。其中,比亚迪不论在PHEV市场还是BEV纯电动车市场均一家独大。目前来看,新能源车不是太贵就是太便宜,中间价格部分特别少,需求却是最大的群体,近年来,比亚迪新车定价趋于中间价格,迎合市场需要。而新能源汽车逐渐被市场接受,市场潜力很大,虽然国家退补政策短期对新能源车企有所影响,但长期看有利于汽车优化新能源汽车产品结构,促进新能源汽车产业的健康发展。比亚迪作为新能源汽车的龙头企业,随着技术的成熟,巩固市场领先地位,提高市场占有率,未来发展趋势大好。

作者:蔡凯铖

编辑:黎璐璐