概念股持续走高 成长趋势明朗 储能市场正崛起?

在碳中和的背景下,继光伏、新能源之后,储能产业也被端上“资本的餐桌”,

成为二级市场爆炒的热点。

(图源:同花顺)

数据显示,截至8月4日收盘,储能概念指数上涨4.17%,已连续十周上涨,近3个月指数累计涨幅60%,储能概念股也齐齐飘红,中恒电气、百川股份、国轩高科、比亚迪、中国宝安、科华数据、科士达等个股纷纷涨停,中方日升、中熔电气、天合光能涨幅均超10%。

关于储能产业链

储能,顾名思义就是把能量给存储起来,并在需要时释放。根据释放的方式主要分为机械储能和电化学储能两大阵营,电化学储能最被市场看好。

而由于锂电池在性能、稳定性、经济性等方面的优势较为突出,锂电池在电化学储能中的应用占比越来越高。数据显示,截止到2020年,在全球新增电化学储能中,锂电储能占比达99%,占据绝对主导地位。

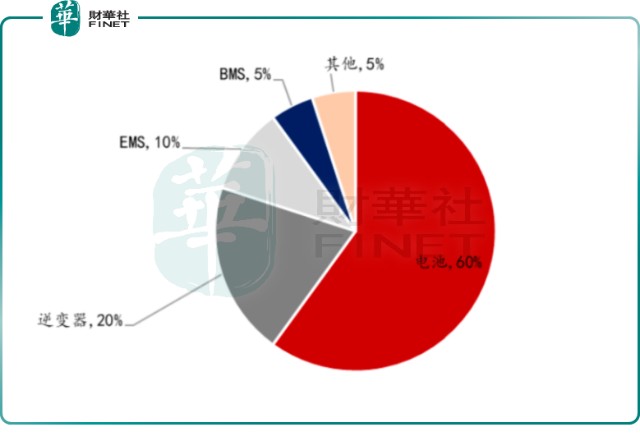

从电化学储能成本构成可以看出,其主要由电池组、储能逆变器、能量管理系统(EMS)、电池管理系统(BMS)以及其他电气设备所构成。

其中,电池是储能系统最重要的组成部分,成本占比高达60%;其次是储能逆变器,占比20%。同时这两者也是产业链中的高景气分支,相关企业有望受益于行业红利。

据统计,在储能电池上,相对应的头部企业包括宁德时代、比亚迪、鹏辉能源、亿纬锂能、国轩高科等,其主要布局都在动力电池领域。而储能逆变器的上市公司主要有比亚迪、阳光电源、固德威、锦浪科技、上能电气、盛弘股份、科华数据、科士达等。

可以预测,随着储能产业的加速发展,未来储能电池供应商、储能系统集成商和储能系统安装商,其业绩及股价有望迎来较大增量空间。

政策加码 储能市场广阔

在政策层面上,近期储能领域相关政策也陆续出台。2021年7月15日,国家发改委、国家能源局正式印发《关于加快推动新型储能发展的指导意见》。这是国家层面首次提出新型储能的装机规模目标,同时确定了储能市场定位、商业模式等重要方向。

指导意见指出,到2025年,实现新型储能从商业化初期向规模化发展转变,新型储能装机规模达3000万千瓦以上;到2030年,实现新型储能全面市场化发展。

而据中关村储能产业技术联盟数据,截至2020年底,储能累计装机规模达3.3GW。这意味着,储能装机规模五年将要增长近10倍。

不仅如此,国家发展改革委近日还发布了《关于进一步完善分时电价机制的通知》,进一步激励了储能投资者,同时也有助于新能源发电渗透率逐步提升。据预计,2025 年全球规模将超万亿值,储能行业有望成为下一个蓝海市场。

不少投资机构表示,系列政策的陆续发布,意味着储能行业迎来重磅利好,崛起拐点已至。

平安证券认为,未来新型储能的商业模式有望逐步构建和成熟,“十四五”期间储能行业有望迎来大规模发展。

行业瓶颈仍亟待破局

面对这个潜在的万亿元级市场,各路资本也竞相加码。7月,亿纬锂能发布公告称,拟在荆门投资建设年产104.5GWh的新能源动力储能电池产业园。

同月,科士达在互动平台表示,与宁德时代成立的合资公司将以储能业务为核心。

近日,宁德时代发布的第一代钠离子电池也被认为是“剑指储能市场”......

在政策的加持下,市场越来越热,储能赛道似乎一触即发。

不过,有业内人士表示,在新能源汽车行业曾发生过不少“骗补”案例,以及光伏、风电行业在风口上盲目扩张的现象,储能产业要把握好发展节奏,避免再被资本绑架。

此外,储能产业正处发展初期,其行业的发展短板同样是无法忽略的。除了安全问题,储能标准尚不统一、商业模式还不清晰、运营成本也居高不下,行业瓶颈亟待破局。