「一语道破」张坤调研龙头温氏股份,猪企拐点已至?

7月27日,温氏股份(300498.SZ)披露投资者关系活动记录表显示,27家机构参与调研,其中,“公募一哥”易方达基金张坤也现身此次调研。温氏股份表示,上半年公司猪业生产出现明显的拐点,生产技术指标出现明显的好转。而另一个养猪龙头牧原股份(002714.SZ),也在7月26日迎来了多家公募基金等机构投资者的调研。

2021年猪肉价格持续“探底”。统计局数据显示,自年初以来,猪肉价格连月下行,尤其是4月份以来,猪肉价格月降幅超20%,6月份降幅高达36.5%,创今年以来猪肉价格最大跌幅。

猪肉价格的低迷,反应在二级市场上,就是股价的持续下跌。Choice猪肉概念指数从2月份高点3149.40一路下跌,至今跌幅约40%。

个股方面,包括双汇发展、牧原股份、温氏股份等多只个股的下跌更加惨烈。去年股价重挫31.32%的温氏股份,今年股价再度大跌至今约31%,今年7个月的跌幅就基本赶上了去年全年,如果继续跌下去,超额完成“跌幅KPI”大概率是很容易的了。

猪价持续下跌,养殖企业巨亏,股价持续下挫,“猪周期”上行拐点何时到来?这次张坤现身温氏股份公司调研,是否预示着什么?我们一起来探讨下。

猪价跌穿成本,国家出手托底

7月20日,农业农村部畜牧兽医局二级巡视员辛国昌在农业农村部例行新闻发布会上表示:年初从2月份开始,生猪价格连续5个月下降。6月末,全国集贸市场猪肉的零售价格是24.6元/公斤,较2020年2月份的历史最高价59.64元/公斤已降了一半还多。7月份以来,猪价基本稳定在成本线附近,略低于成本线,市场上活猪价格大约为16元/公斤。

7月份之所以猪价能较为稳定,没有继续下跌,原因在于国家的出手。据发改委监测,6月21日至25日,全国平均猪粮比价为4.90∶1。按照发改委、财政部、农业农村部、商务部、市场监管总局等部门联合印发的《完善政府猪肉储备调节机制做好猪肉市场保供稳价工作预案》规定,已进入过度下跌一级预警区间(低于5∶1),中央和地方将启动猪肉储备收储工作。

7月18日上午,华储网发布《关于2021年第三次中央储备冻猪肉收储竞价交易有关事项的通知》称,本次收储挂牌竞价交易2万吨。这已经是7月以来的第三次收储。进入华储网可以发现,首页信息被猪肉收储占据了大幅版面。

伤不起的业绩,一起比惨

猪肉价格的持续下跌,让养猪企业业绩跳水。7月16日晚间,养猪龙头公司之一的温氏股份发布2021年半年度业绩预告显示,上半年公司预计亏损高达22.6亿元至25.6亿元,同比下滑54.41%至161.64%。对于业绩跳水,温氏股份解释称,受国内生猪市场行情变化的影响,生猪价格出现大幅度连续下跌,对养猪行业产生较大影响。

而另一家养猪大户新希望发布的半年度业绩预告显示,预计上半年净利润亏损达29.5亿元至34.5亿元,而去年同期新希望的盈利还是31.64亿元,也就是说新希望今年上半年差不多亏去了去年上半年的所有盈利。相比之下,牧原股份业绩还算出色,业绩预告显示,上半年实现净利润94亿元至102亿元,但仍比去年同期下降12.83%至5.42%。

从这三家养猪龙头来看,也就牧原还稍好些,原因在于牧原的成本优势。

牧原一季度养殖成本尚不过16元/公斤,该公司2021年全年成本控制目标为14元/公斤以下,公司在7月26日投资者调研活动中表示预计下半年或阶段性达到14元/公斤的成本目标。关于行业成本,公司并没有相关统计数据,之前农业农村部相关人士在采访中提到,生猪养殖成本约每公斤17元。由此可以看出,牧原的成本明显是低于行业整体的。同时公司在该场调研活动中表示,明年(2022年)成本下降还具有一定的空间,公司希望通过提升猪群健康水平,提高成活率等措施降低公司成本。

何时才能反弹?

猪价和业绩持续下跌,无论是公司还是市场纷纷都盼望着价格拐点的到来。实际上,在今年6月底有过一波短暂的上涨。

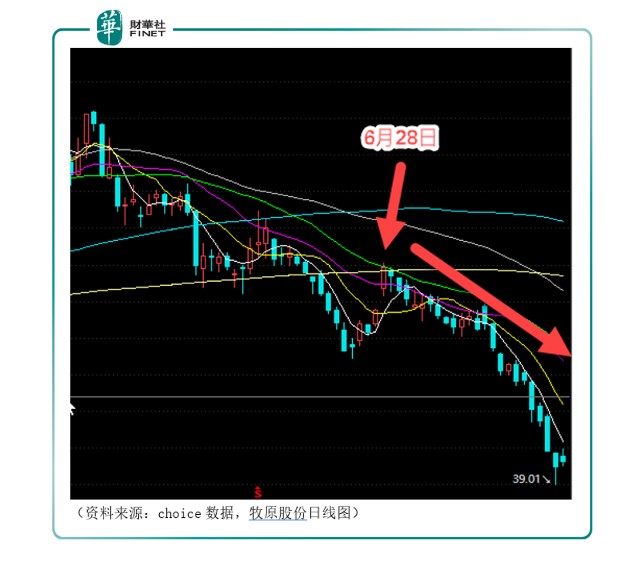

6月28日,猪肉股集体大涨。截至当日收盘,猪产业指数涨逾4%。“猪茅”牧原股份跳空高开,全天涨8.24%,板块下其他个股也多数涨约5%。

而从当时猪肉股的异动来看,是有一定基本面支撑的。与猪肉现货关联度最大的生猪期货在当时出现了连续反弹。当时的生猪2109合约6月22日见底,此后三个交易日(6月22、23、25日)反弹。

但不幸的是,6月底的短暂反弹似乎是昙花一现,以牧原股份的股价为例,6月28日的大涨,就是短期的高点,此后一路下跌至今。若有投资者在当日按突破策略买入,显然已经止损出局。而期货生猪2109合约的价格虽然在6月底后没有继续下跌,但也一直维持震荡走势,并没有反弹上涨。这也许可以从7月份的连续3次收储稳定了市场预期来解释。

那么何时才能迎来价格拐点呢?权威人士的解读似乎比较谨慎。央视财经评论员王超在近日表示,每一轮猪周期价格上涨和下跌的时间大概是一年半到两年,按照以往猪周期的运行规律,下轮猪周期拐点在明年下半年之后出现的概率较大。

安信证券也在7月25日研报中表示,行业供需的失衡状况短期较难扭转,预计短期市场震荡僵持的态势仍将持续。

张坤参与温氏调研,意味着什么?

温氏股份最新披露的投资者关系活动记录表显示,2021年7月26日温氏股份接受27家机构调研,其中就有张坤的身影。

调研会上,公司表示,上半年公司猪业生产出现明显的拐点,生产技术指标出现明显的好转。如公司6月份猪苗生产成本持续下降,6月底降至470元/头左右,部分优秀的种猪场低于350元/头,6月份肉猪出栏量重回百万级别。

在成本控制方面,公司表示,就目前的防控水平和要求来看,公司下半年肉猪完全成本目标降至10元/斤左右,明年降至8元/斤以下。看起来似乎比牧原的成本控制还强?

在产能方面,公司表示,今年肉猪出栏目标为1200万头,明年目标为2000万头。

公司经营的费用支出方面,公司表示,除财务和股权激励外的其他费用与上年同期基本持平。办公及日用品、接待费等可控费用下降明显,同比下降20%、45%左右,费用控制效果明显。

对于未来的发展规划,公司表示,公司目前猪业养殖小区竣工产能较小,产出也较少。公司计划到2024年,“公司+农户(或家庭农场)”和“公司+现代养殖小区”两种模式产能将各占50%左右。

若根据以上公司在调研活动上展示的内容来看,似乎公司前景可期。

风险提示

不过,我们从已有的数据上,暂时还看不出好转迹象。

从销售上来说,据最新6月份销售数据,是下降状态,并未出现止跌。据公司在7月初公布的6月份主产品销售情况简报来看,2021年6月销售肉猪101.10万头(含毛猪和鲜品),收入17.61亿元,毛猪销售均价14.20元/公斤,环比变动分别为5.68%、-18.40%、-22.23%,同比变动分别为19.15%、-49.86%、-57.42%。公司对此解释道,肉猪销售收入同比下降,主要是受国内生猪市场行情变化的影响,销售均价同比下降所致。

从财务上来说,笔者注意到公司收入与扣非净利润、现金流变化不匹配。从公司公布的2021年一季度与2020年四季度现金流量表对比可知(以下货币单位统一为“亿元,人民币计价”),营业收入在去年四季度为194.81,今年一季度为168.16,是呈减少状态,而扣非净利润在去年四季度是-11.74,今年一季度是5.39,呈增加状态。简单来说,营业收入减少,扣非净利润反而增加。

同样的,若看现金流量表会发现,经营活动产生的现金流量净额从去年四季度到今年一季度大幅减少,数值变化为,从去年四季度的25.56,到今年一季度的-17.06。

若按以上财报数据分析,公司营业收入的减少可以和经营活动产生的现金流量净额对应上,同样都是减少状态,但扣非净利润反而增加,深究主要原因有二:一是因为管理费用的大幅减少,从去年四季度的18.58,降低到今年一季度的10.66;二是是由于资产减值损失大幅减少所致,去年四季度为-4.92,而今年为-0.37。由此看出,净利润增加并不是由于公司的生产经营状况变好,而是由于成本费用的控制以及一些会计上的处理。

而对于整个行业来说,目前最新的销售数据同样也不理想。“量升价减”“量价双减”是行业共同要面对的问题。根据各猪企6月销售简报,牧原股份生猪销量环比上升12.2%,但销售收入环比下降了15.8%。正邦科技与新希望的销售量、销售收入更是双双下降。

对此现象,辛国昌提醒广大猪企,“高利润阶段已经结束了,不要再赌市场,要多关注农业农村部门的官方预警信息,加快淘汰低产母猪,做好节本增效的各项工作。不要盲目压栏,不要再以投机心态来安排生产,要有序出栏,做好长期的节本增效工作。”

机构动向

对于机构资金的动向,我们会更加关注,据今年公募基金半年报的持仓数据,当前仍获得主动偏股型基金重仓的猪企有:牧原股份、正邦科技、大北农、温氏股份、天康生物等。其中,牧原股份的重仓持股数量较为坚挺,环比增长29%,位列生猪板块第一;正邦科技、天康生物的重仓持股数量分别环比增长2%、100%。

国信证券认为,预计今年三季度猪价或迎反弹,板块整体有望上修,但在猪周期下行的大背景下,个股分化依然是生猪投资主要趋势。