保利文化(3636.HK):中期营收毛利双增长,古董珍玩成交创历史新高

保利文化于2019年8月19日发布中期业绩公告,分部业务中剧院管理和影城业务均录得良好表现,同时,作为行业龙头的拍卖业务创下古董珍玩交易额历史新高。具体来看看。

1、营收、毛利双增长,盈利能力稳定

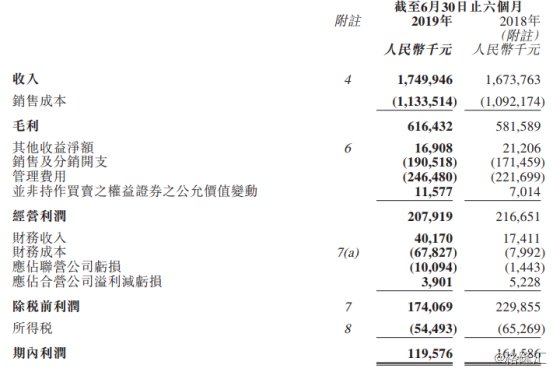

根据中期报公布,截至2019年6月30日,保利文化实现营业收入约17.5亿元人民币(单位下同),同比增加4.8%;毛利同比增加 6%至6.2亿元;毛利率略有增长至35.2%;归母净利润0.82亿元;截至2019年上半年,集团实现每股基本盈利0.33元。(如下图)

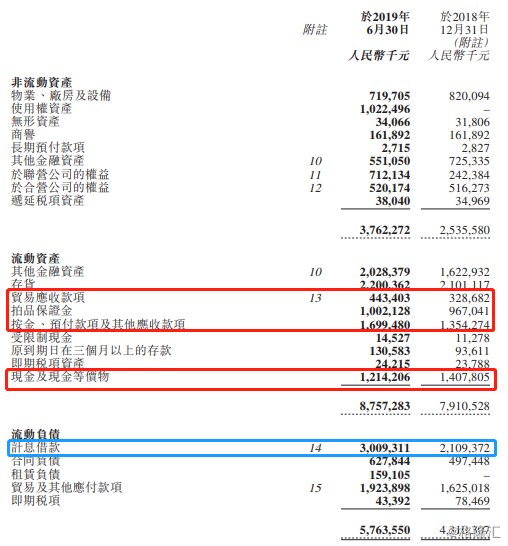

财务稳定性方面,保利文化拥有现金及现金等价物约为12.14亿元,加上贸易应收款项、拍卖保证金和按金、预付款项及其他应收款项,总计约43.59亿元人民币,可完全覆盖借款,负债结构合理,财务稳定性高。(如下图)

再来看看分部业务收入情况。

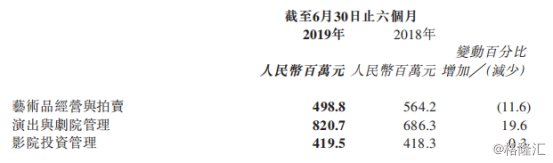

保利文化主营业务为:1)艺术品经营与拍卖;2)演出与剧院管理;3)影院投资管理,这也是公司三大核心收入业务。

截止至2019年上半年,(如下图)演出及剧院管理分部收入大幅增长19.6%,影院投资业务分部收入略有增长0.3%,而受经济环境影响艺术品拍卖分部收入有所下降,但是,据业绩公告披露,公司古董珍玩成交额于期内创下历史新高。

可以看出,保利文化虽面临严峻的经济环境挑战,但由于行业龙头地位稳固形成其超高的安全边际和行业护城河,所以面对客观外界风险依然能够保持业绩稳定性增长。

对于企业的持续性发展,维稳是一方面,创新亦很重要,那么保利在“求新”上又有哪些表现?我们从公司上半年业务进展来看。

2、稳中有进,“传统文化+数字科技”双轮驱动,布局未来增长点

先看传统业务的“新”。

拍卖业务,古董珍玩成交10.81亿元人民币,创下历史新高:2019年上半年保利文化的艺术品经营与拍卖业务,实现拍卖成交总额36.52亿元人民币,继续领跑全球中国艺术品拍卖市场。

其中,北京保利国际拍卖面对不利的市场环境,逆市而上,春季拍卖成交总额28.72亿元人民币,较去年同期略有增长;古董珍玩成交10.81亿元人民币,创下历史新高;拍卖专场:“佞宋”、“逍遥座”等广受瞩目,清雍正御制青花釉里红云海腾龙大天球瓶成交人民币1.472亿元。保利香港拍卖于2019年上半年实现成交额9.39亿港元,稳居香港市场第三位置。

由艺术品经营与拍卖业务延伸出的文化金融方面,旗下北京保利艺术投资与保利融禾融资租赁有限公司对拍卖业务继续产生助力作用。

演出与剧院管理业务,新增剧院持续规模化拓展:目前运营管理的剧院达到66家,遍布全国21个省、自治区、直辖市的58座城市,拥有观众厅120余个,座位13万余个。

其中,北京保利剧院管新接管云南省大剧院、保定关汉卿大剧院、西安丝路国际文化艺术中心大剧院、宿迁宿豫大剧院4家剧院,完成淄博保利大剧院、保定关汉卿大剧院、余杭大剧院开业首演。

由演出与剧院管理业务延伸出的艺术教育方面,北京保利音乐艺术发展有限公司旗下品牌保利WeDo继续完善教学体系,重点巩固已有校区,扩大品牌影响。保利童声合唱团受邀和德国柏林少女合唱团在中山音乐堂同台演出,增进音乐艺术国际交流。

影院投资管理业务,新版图扩张带来票房收入稳定增长:2019年上半年,保利影业新开江西新余、上海唐镇2家影城,旗下运营直营影城达到73家,实现票房收入人民币4亿元。

除了传统业务不断推陈出新,近年来,保利文化还拓展出四项延申业务,由传统业务延伸出的新业务持续推进,于2019年上半年取得显著“新”成果:3)由三块主营业务共同整合延申出的文化旅游方面,保利演出与故宫博物院等合作,成功举办“紫禁城上元之夜”活动,借助前沿光电技术,大规模点亮紫禁城古建筑群,社会反响热烈。2019年5月,保利演出承办“成都音乐盛典 · 成都ART音乐节”,受到地方政府和观众的一致认可。

另外,保利文化积极融合高科技,联手数字王国,于2019年3月22日,保利文化与数字王国订立股份认购协议,以每股0.104港元认购数字王国5,323,600,000股股份,于认购事项完成后,保利文化直接持有数字王国经扩大已发行股份总权约16.61% ,成为其第一大股东。

根据公告披露,于2019年7月25日,数字王国新增配售2,005,000,000股股份,截至目前,保利文化直接持有数字王国已发行股份总数约15.63%。

可以看得出,保利文化三大主营是集团稳定的粮草基地,而延申业务融合科技成为具备快速开拓及上升空间的成长性动力,健康稳固而源源不断的粮草成为集团打破边际经营的有力支撑,总体来看,公司“传统业务+数字科技”双轮驱动的策略性布局,未来将成为业绩增长的强大助推器。

3、结语:

2019年上半年由于国际贸易局势紧张,经济环境收紧,二级市场表现承压,保利文化受此影响股价亦持续下跌,根据图表显示,从2019年3月截至目前,保利整体跌幅近38%,达到近5年来的历史低位(如下图一);且从公司估值来看,截止至2019年8月16日,公司总市值为17亿,PE(TTM)为6.2倍,PB为0.3倍,亦处于历史低洼位置。(如下图二)

聪明的投资者应该已从保利的低位处看到机会,在市场普遍对于文化产业低估时形成产业周期性下跌,而触底反弹机遇也在此临近,加上保利文化“背靠大树”好乘凉,长期发展的稳定性根基深厚,又积极参与新旧结合,双轮驱动的发展战略;而且关键在于,公司基本面一贯良好,在财务稳定性得到保障的同时,盈利能力还能不断走高,所以,保利文化无论从外延拓展还是内核优势上,未来价值增长确定性都不断增强。基于以上逻辑,保利文化估值或将形成重估。