瑞幸咖啡(LK.O)Q2财报透露了哪些关键信息?

8月14日晚间,瑞幸咖啡(LK.O)发布了截止6月30日的2019年第二季度财报,这也是瑞幸咖啡美股上市后发布的首份财报。财报显示,2019年第二季度瑞幸咖啡的总营收为9.09亿元(人民币,下同),产品净收入为8.7亿元,同比大幅增长698.4%;净亏损为6.81亿元,相比去年同期的净亏损为3.33亿元。

“在别人贪婪时恐惧,在别人恐惧时贪婪。”股神巴菲特2004年说的这句话,已成为风靡中国的投资格言,但真正能够顿悟的人却寥寥无几,这也是为什么财富总是掌握在少数人手中。就像如果你仅能看到瑞幸咖啡财报的亏损问题,或许也就永远错失了其背后的真正价值。

事实上,从多项核心指标来看,瑞幸咖啡的战略性亏损已取得了显著成效,经营状况处在成立以来的黄金时期。“我们对业务的表现感到满意,因为我们继续执行长期增长计划。”瑞幸咖啡CEO钱治亚在财报中如是表示。

一.开店速度恢复,年底超越星巴克

财报显示,截至6月30日,瑞幸咖啡的门店数已达到2,963家(约1,000家分布在一线城市),比2018年二季度的624家门店增加374.8%。同时,公司的单季开店数为593家,虽然增量并没有去年四季度的884家高,但也与去年三季度的565家基本持平,意味着公司在今年一季度回落的开店速度已经恢复。

成立不到2年时间,瑞幸咖啡在中国开设了近3,000家门店,直接超越了星巴克在中国20年的速度。据悉,公司2019年的目标是新开门店2,500家,至年底总门店数全面超过星巴克。

在公司的2,963家门店中,快取店为2,741家占绝大多数,悠享店也保持增长共有123家,但外卖厨房店数量却仅有99家,相比2018年同期的246家大幅锐减。在瑞幸咖啡2019全球合作伙伴大会上,公司曾表示未来主打模式是快取并非外送,外送虽然方便但成本高,每单外送成本大约在9-10元,希望能将门店开进写字楼和企业等离消费者更近的地方。这样看来,瑞幸咖啡二季度的门店发展方向也符合其拟定的战略布局。

值得一提的是,今年7月份,瑞幸咖啡与中东地区最大的食品制造及销售公司Americana集团签署战略合作框架协议,双方计划共同设立合资公司,在大中东和印度地区开展咖啡新零售业务,这或是公司门店网络走向海外市场的重大一步。

二.用户规模、人均购买商品数量双向提升

在门店数量高速扩张的基础上,公司的用户规模也取得了爆炸式增长。截至6月30日,瑞幸咖啡累计交易用户数达2,277.8万,同比大幅增长680.6%,较于3月底的1,687.2万环比增加590.5万。

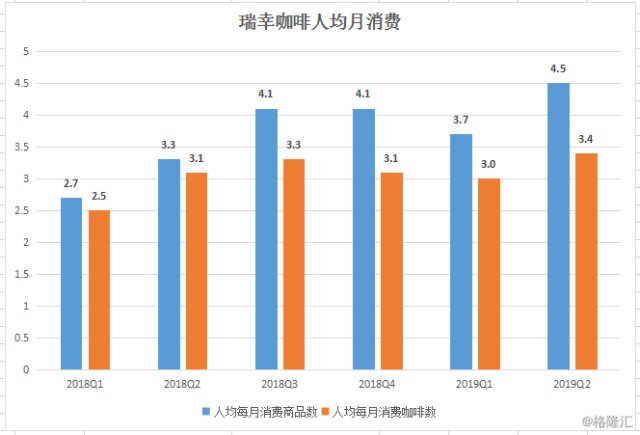

同时,第二季度,瑞幸咖啡的平均月活用户为616.6万人,同比增长410.6%,月平均销售商品数2,759.3万件(其中咖啡2,105.6万杯),同比增长589.7%。折算下来,相当于每个活跃用户平均每个月消费的商品为4.5件(3.4杯咖啡),较于往季为历史最高的销售水平。

由于咖啡在中国大陆的渗透率并不高,2018年人均消费咖啡杯数仅为6.2杯,远不如美国的388杯和日本的279杯,所以咖啡在中国被视为一个拥有巨大潜力的行业。瑞幸咖啡人均每月消费3.4杯的体量,相当于一年消费41杯,较于发达国家水平依然有差距。这也就意味着,如果瑞幸覆盖的顾客群能够伴随时间的推移喝更多的咖啡,3.4杯依然有着可观的上升空间。而提升消费量的关键,很大程度在于提升商品的质量。

今年4月份,瑞幸咖啡就与世界第三大粮食巨头路易达孚达成合作,未来将合资在中国新建并运营一座咖啡烘焙厂,咖啡的口感将有望得到有效优化,改善用户的粘性及购买力。

三.议价能力改善,单杯咖啡售价创历史新高

用户规模爆炸式扩张,瑞幸咖啡的用户质量(人均消费)却只增不减,无疑是其业务价值受到市场肯定的积极信号。

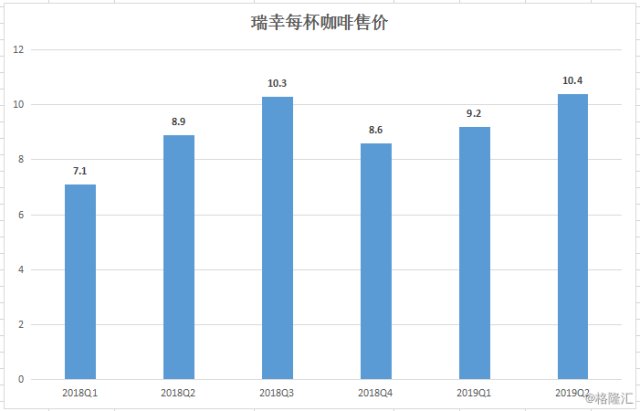

第二季度,瑞幸的现煮咖啡收入为6.6亿元,即平均每杯咖啡的收入为10.4元,较去年同期的8.9元/杯的售价增长16.6%。同时,10.4元/杯的价格也比前两个季度也有了大幅的提升,即使相比此前最佳季度的10.3元/杯依然创出历史新高。

从瑞幸的价格波动可以看出,在2018年四季度高速扩张的时候,公司可以通过定向送券、充就送等足够的优惠将售价降低至 8.6元,但在本季恢复正常开店速度的前提下,又可以轻松将售价回调至10.4元。现在的瑞幸对于单价的调控,在用户可接受的价格范围内,议价能力强。

根据瑞幸咖啡在业绩交流会上的表示,虽然推出了单杯成本较高的新款现煮产品,但目前公司的总体单杯成本也在不断下降中,2019年二季度已从18.1元同比下降至11.1元,争取未来继续在配送上降低成本,成本补贴现在是0.8元。

四.门店运营损失占比降低,三季度有望达到盈亏平衡

开店速度恢复、用户规模及人均购买商品数量双向提升、议价能力改善,以上种种数据指标都证明,瑞幸咖啡的新用户越来越多,每位用户消费的咖啡数量越来越多,实际销售价格也得到了提振,多重因素共同推动公司营收规模的成长。根据财报中的指引,瑞幸咖啡的产品营收在2019年第三季度预计将达到13.5亿元-14.5亿元,环比增幅为55.2%-66.7%,继续保持强劲的攀升态势。

同时,由于规模效益、议价能力的提高,以及技术带来的运营效率提升和更高的门店销售杯量,公司期内大幅减少了门店运营损失在净收入的占比,第二季度占比为175.9%,对比去年同期的387.2%,已经连续六个季度下降。门店运营亏损较去年同期下降31.7%至5,580万元,接近盈亏平衡点。瑞幸也在财报中透露重要的讯号:2019年第三季度有望达到单店的盈亏平衡,盈利可期。

五.产品种类不断丰富,大玩跨界合作营销

2019年第二季度,瑞幸咖啡的其他产品业务部分收入为2.11亿元,占总收入的比重为23.2%,环比大幅提升约16个百分点。

虽然是咖啡连锁品牌,但就像星巴克一样,瑞幸也并不拘泥于单一的咖啡产品,拓展经营领域的步伐从未停止。在瑞幸咖啡APP菜单里,产品已从单纯的咖啡拓展至饮料、午餐、轻食、小食等多个品类。

在今年7月8日,瑞幸咖啡召开新品发布会,宣布在全国40个城市近3,000家门店推出10余款小鹿茶产品,进军新式茶饮市场,并邀请当红人气明星刘昊然全新代言。当天,鹿先森乐队也惊喜亮相,并全球首唱其为小鹿茶量身打造的歌曲《给鹿小姐的一封信》。据悉,该款茶饮目前的市场反响不错,有望在公司三季度的财报中有惊喜的收入贡献。

近日,趁着小鹿茶火热之际,,瑞幸咖啡又与美国Contigo联合出品了两款鹿角随性吸管杯,售价在139元/个。并且从8月19日开始,购杯还可以随机附送1款“遇见昊然”的系列盲盒。笔者在微博搜索发现,该波贴上“小鲜肉”标签的商品营销相当成功,甚至出现了粉丝定闹钟抢购的情况。

除了产品线不断完善丰富外,近来的瑞幸咖啡也大胆玩起跨界合作,企图强化塑造自己新零售公司的科技属性。8月5日,瑞幸咖啡就与网易云音乐联合开了一家“楽岛”音乐主题咖啡店,并正式对外营业,该店坐落于上海百年老洋房思南公馆35号。除了网易云音乐,瑞幸已经和QQ、作家冯唐等分别开出了不同的主题店,保持一个季度一个新 IP 咖啡馆的速度。通过跨界合作,瑞幸在已有品牌的知名度上,有效地再提升其品牌感知。

尾声

尽管在行业或受争议,但瑞幸咖啡上市以来股价一直很坚挺,近日更受到华尔街顶级对冲基金Point 72的增持,持股比例超过5%。事实证明,从第二季度的财报看来,公司各项重要经营指标均表现向好,门店盈亏平衡指日可待,已不仅是局限于账面上单纯的“烧钱”开店了。

在瑞幸之前,中国咖啡市场几乎由外资品牌占据绝对的优势地位,本土品牌并无龙头。瑞幸咖啡的横空出世,很好地填补了这样的市场空白。同时,瑞幸走的又是线上的新零售路线,对标星巴克但实际面向的消费群却略有不同,免去了直接竞争的压力。

对于中国来说,咖啡市场更是一个拥有大体增量的市场,所以目前也还尚未形成垄断性,新进入者依然拥有充足的掘金机会。凭借着雄厚的资本支持,瑞幸能否能将国货咖啡的传奇道路越走越远呢?