柏楚电子股价创下科创板最高记录,这公司背景如何?

8月8日,科创板又迎来了科创板迎来第二批挂牌企业,本次新增晶晨股份(688099)和柏楚电子(688188)两家新成员。

虽然今日的首批科创板表现普遍明显弱势,但新上市的两家公司表现却非常强势,晶晨股份开盘上涨253%,柏楚电子上涨216%,随后继续上冲,在盘中两家新股盘中涨幅一度突破300%,随后才有所回落。

截至A股早盘收市,晶晨股份收涨272.36%,股价报143.36元,换手率达75.13%,目前总市值为589亿元;而柏楚电子收涨255.61%,股价报243.88元,盘中最高冲击到278元高位,创出了科创板开通以来最高的价格,换手率高达72.47%,目前总市值244亿元。

(图片来源:wind)

(图片来源:wind)

作为创出科创板单股价格最高的柏楚电子,自然引起了广大投资者的注意,为何会如此受到资金追捧?我们来看看柏楚电子是一家怎样的公司?

招股书资料显示,柏楚电子公司成立于2007年,是由在校大学生创办的企业,创始团队成员均来自于上海交通大学,发起人包含国家技术转移中心,当时获上海市大学生创业基金扶持,于2009年获国家级创新基金扶持。2012年公司切换赛道进军光纤激光切割领域,并在2013年获评国家高新技术企业,在2017年获评上海市专精特新企业。

根据公司招股说明书,公司的主营业务十分突出,近三年的主营业务收入均在99%以上,根据公司主要产品分类,它包括随动控制系统、板卡控制系统,总线控制系统及其他相关配套产品。它们同属于激光切割控制系统为核心的各类自动化产品。

(图片来源:招股书)

(图片来源:招股书)

其中,随动系统业务在近三年占总营收的比例均在50%左右,板卡系统占比在40%左右,可见柏楚电子主要就是以随动系统和板卡系统业务为主。

随动系统是根据电容反馈信号,实时控制切割头与待切工件间高度的控制系统;搭配激光切割系统使用,可以实现蛙跳、抖动抑制、电容寻边、智能避障等多种能有效改善切割质量或切割效率的特殊工艺过程。柏楚电子随动系统销售收入占公司营业收入的比例分别为 54.23%、52.95%和 48.79%。

板卡系统是数控软件底层控制算法的载体及硬件接口,基于英特尔局部并行总线 PCI 标准,可实现对钣金平面切割机或者管材三维切割机的机械传动装置、激光器、辅助气体及其他辅助外设装置的控制。柏楚电子板卡系统销售收入占公司营业收入的比例分别为 42.62%、41.89%和 42.11%。

由于国际上激光加工和激光切割市场基本被如德国西门子、德国倍福、德国PA等几家有知名度和行业领先的厂商所占领,并且国内在高功率激光器方面,大部分也被国际厂商占领,而技术门槛稍低的低功率激光器方面,基本实现了国产化,并且,对于中低功率激光切割控制系统市场,目前排名前三的厂商(柏楚电子、维宏股份、奥森迪科),占据了市场的超过90%,其中柏楚科技占据了60%,对于少部分国内企业采购的国内厂商的高功率激光切割控制系统,市场目前的占有率(10%)几乎为柏楚电子占有,因此公司在该国内的激光加工领域还是比较有优势。

经营状况方面,2016-2018年,公司分别实现营业收入12,220.33万元、21,037.84万元和24,526.41万元,其中2017、2018年度营业收入同比增速分别为72.15%和16.58%;2016-2018年公司分别实现净利润7,516.72万元、13,109.21万元和13,927.63万元,其中2017、2018年度净利润同比增速分别为74.40%和6.24%。公司2018年度收入和利润增速均相对放缓,且略低于行业平均水平。

(图片来源:wind)

(图片来源:wind)

销售毛利率方面,2016年到2018年公司的销售毛利率为81.90%、81.87%和81.17%,主要是公司为轻资产的软件业,在其细分市场具有较好的议价能力,使得三费支出相对较低所致。

从行业看,公司业务所处的激光器切割运动控制市场前景比较广阔,据了解,由于激光技术可广泛应用于民用领域和军用领域,在民用领域中的机械、汽车、航空、钢铁、造船、电子等大型制造产业中,激光加工行业已成为当今各个国家最为关注和发展最为迅速的行业之一,其规模占工业激光加工总规模的40%以上。

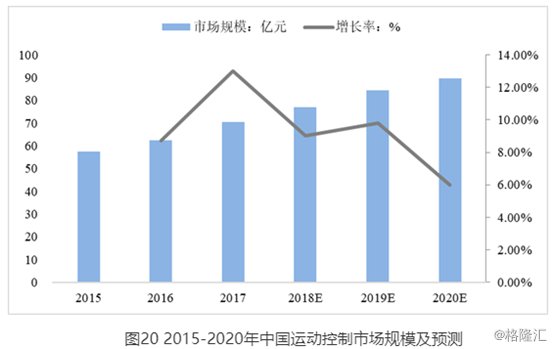

根据 IHS 统计数据,2017 年全球运动控制系统市场总规模达到 112.8 亿美元。2017 年至 2021 年,全球运动控制市场规模预计将保持 4.4%的复合增长率,2021 年将超过 134 亿美元。对于中国市场而言,2016 年运动控制市场规模达到 62.46 亿元,同比增长 8.7%,预计到 2020 年市场规模将接近 90 亿元。

(图片来源:公司招股书)

(图片来源:公司招股书)

当然,除了业务优势,柏楚电子也有不少明显的问题值得注意。

一是研发投入实际不如同行。根据科创板招股书中财务数据显示,2016年到2018年,柏楚电子的研发费用分别为 1,381.62 万元、 2,078.68 万元、2,813.51 万元,占当期营业收入的比重分别为11.31%、9.88% 、11.47%。

柏楚电子在招股书中列举了维宏股份(股票代码:300508.SZ)、深信服(股票代码:300454.SZ)、四维图新(股票代码:002405.SZ)、麦迪科技(股票代码:603990.SH)作为同行业可比上市公司,这些同行业可比上市公司的平均研发费用率2016年到2018年分别为16.21%、17.32%、20.14%。

而根据柏楚电子研发费用明细显示报告期内,2016年到2018年研发费用分别为1,381.62万元、2,078.68万元、2,813.51万元,其中绝大部分为人工费用,人工费用分别为1148.40万元、1911.61万元、2534.90万元占当年研发费用的比例为83.12%、91.96%、90.10%,如果除去人员薪酬,真正投入的研发费用基本所剩无几。

对比公司主要竞争对手如维宏股份,2016年到2018年维宏股份的研发费用3378.49万元、5,121.81万元、6,585.27万元,占当年收入的比例分别为23.45%、25.79%、28.72%。报告期内,无论是研发投入规模还是研发费用率,柏楚电子都远低于主要竞争对手。

二是应收账款数据存疑,市场份额开始下降。2016年至2018年柏楚电子的应收账款分别为427.38万元、918.98万元、1,388.93万元,2017年应收账款增长率为110.63%,2018年应收账款增长率为51.14%,而同期的营业收入增长率分别为22.34%、29.57%,应收账款余额增幅大于收入规模增幅。

同时,根据上会版招股书中披露的市场占有率情况看,柏楚电子中低功率激光切割运动控制系统的2018年国内市场占有率约为55.63%,同比2017年的63.60%下滑了约8个百分点,市场占有率呈现下滑态势。

三是核心芯片依赖性高。FPGA芯片和ARM芯片为公司产品中用到的主要芯片。目前,FPGA芯片和ARM芯片因专利或生产工艺等方面存在限制,公司对相关进口供应商存在一定依赖性,目前公司FPGA芯片主要通过代理商向Altera公司采购,ARM芯片主要通过代理商向意法半导体公司采购。未来如因特殊贸易原因导致相关国外厂商停止向国内企业出口芯片,则会对公司的生产经营造成不利影响。

另外,公司还热衷购买理财产品。2017年末流动资产较2016年末增长67.05%,2018年末流动资产较2017年末增长34.72%,柏楚电子解释称主要系公司业务规模扩大致货币资金、其他流动资产快速增长所致。但是其中最主要就是购买银行的理财产品。

2016年到2018年末,柏楚电子的资产总额分别为1.57亿元、2.71亿元、3.66亿元。而同期柏楚电子投资支付的现金分别为1.54亿元、4.19亿元、6.17亿元,报告期内柏楚电子投资支付的现金流水甚至高于公司的资产总额。

值得一提的是,据公司发行后的股权结构看,公司前五大创始人兼实际控制人唐晔、代田田、卢琳、万章、谢淼分别持股21%、16.43%、14.25%、12.75%和9%,截至今日收盘,柏楚电子最新的市值增长到了244亿元,该五人的账面财富则分别达到了51.24亿元、40.09亿元、34.77亿元、31.11亿元,21.96亿元,一举跻身十亿级别的超级富豪行列。

(图片来源:招股书)

(图片来源:招股书)

此外,公司在2018年4月对公司胡佳、韩冬蕾、徐军、恽筱源和阳潇5名高管和核心员工进行了股权激励,激励后持股最少的自然人持有7.5万股,占比千分之一,上市后稀释后占比千分之0.9,按照此比例算,这些核心员工的最新身价最少也有约2200万元的财富。

(图片来源:招股书)

(图片来源:招股书)

另外,还有一个小插曲是,7月16日,证监会对中信证券采取出具警示函的行政监管措施,其原因是对申报科创板的柏楚电子招股说明书擅自进行删减,市场还一度担心柏楚电子的科创板上市进程会受到阻碍。