险企都偏爱地产股 平安人寿增持中国金茂至15.22%

财联社(上海,记者 丁艳)讯,险企正在拓展房地产投资的版图。

近日,中国平安人寿保险股份有限公司(以下简称“平安人寿”)在中保协会官网上发布《关于举牌中国金茂控股集团有限公司股票的信息披露公告》。

据披露公告显示,平安人寿及关联方合计将持有中国金茂17.90亿股普通股,占中国金茂本次交易扩大后总股本的15.22%。

然这并非中国平安首次增持地产股,并且中国人寿、新华保险、安邦、前海人寿等险企纷纷进军投资房地产公司,为什么险企对地产股偏爱有加?

收购中国金茂属偏长期性财务投资

据披露公告信息显示,平安人寿认购中国金茂控股集团有限公司(以下简称“中国金茂”)的资金来源于保险资金,对中国金茂的投资按照股票投资进行管理,严格遵循财务投资的原则。

对此,记者书面采访平安人寿,其回应称,“中国金茂是一家治理规范、经营稳健的房地产上市公司,此次收购属于偏长期性的财务投资,在养老、健康产业方向具有战略协同效应,但不会参与公司实际经营管理。”

据2019年1月24日银保监会发布的《关于进一步加强保险资金股票投资监管有关事项的通知》,其第一条即显示保险机构应当遵循财务投资为主的原则,开展上市公司股票投资。

“保险公司要做养老地产等相关产业的布局,需要有地产资源,这时候参股对于保险公司的战略决策会有很大帮助。”一位券商非银分析师对《财联社•保险频道》记者表示。

此外,一位资管公司人士也认为,“目前多家险企处于区间震荡的二级市场上,以及保险行业本身希望打通养老、医疗及相关配套产业链的客观需求,投资房地产相关个股短期内套现的几率不会很大,部分险企通过增持等方式增大其在房地产公司中的‘话语权’的行为,可能对其实现在这一领域的发展战略有所帮助。”

据公开资料显示,中国金茂是世界五百强企业之一,中国中化集团有限公司旗下房地产和酒店板块的平台企业,于2007年8月17日在香港联合交易所主板上市,是香港恒生综合指数成份股之一。

记者查询中国金茂股价发现,在交易日(7月26日)当天,其开盘价为5.180港元/股,收盘价为5.210港元/股,当日最高股价为5.250港元/股,较前一个交易日涨幅达7.64%。当日成交量为1.01亿港元,成交额为5.21亿港元,振幅为3.72%。

(中国金茂股价日K图)

据公告信息显示,本次平安人寿委托中国平安资产管理(香港)有限公司(以下简称“平安资管香港”)与中化香港(集团)有限公司(以下简称“中化香港”)、中国金茂签署《配售及认购协议》,通过协议转让的方式,以每股4.8106港元,合计现金85.97亿港元(折合人民币75.67亿元)受让17.87亿股中国金茂股份。此次协议受让股份占中国金茂本次交易前已发行总股本的15.42%、占交易扩大后股本的15.20%。

交易后,平安人寿及关联方合计将持有中国金茂17.90亿股普通股,占中国金茂本次交易扩大后总股本的15.22%。

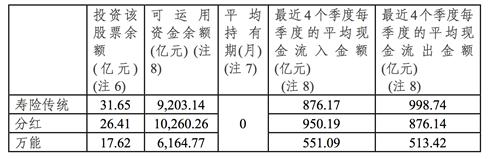

公告数据显示,平安人寿投资中国金茂股票余额寿险传统业务为31.65亿元,分红为26.41亿元,万能险业务为17.62亿元。可运用资金余额寿险传统业务为9203.14亿元,分红为10260.26亿元,万能险业务为6164.77亿元。

此外,截至2019年3月31日,平安人寿合并口径总资产为26723.31亿元,合并口径净资产为2112.73亿元,综合偿付能力充足率为223.93%。截至到2019年5月31日,平安人寿权益类资产账面余额为5758.70亿元,占上季末总资产的比例为22.61%。

据2018年年报披露数据显示,平安人寿保险业务收入为4468.85亿元,同比增加21.13%;投资收益为1080.89亿元,同比增加0.20%;净利润为722.65亿元,同比增加111.91%;综合偿付能力充足率为218.80%,同比减少15.33个百分点。

险企为何偏爱投资地产股?

事实上,这并非中国平安第一次持有地产股票,其近年来布局房地产公司方面动作频繁。

2019年1月31日,中国平安旗下的平安资管以42.03亿元受让华夏幸福1.7亿股份,中国平安对其持股比例由19.56%增至25.25%。此外,中国平安还是旭辉控股和碧桂园的第二大股东。

2019年3月13日,中国平安总经理任汇川在业绩发布会上表示,“从中国平安7万多亿元的总资产角度看,我们在地产相关的债权、股权及物权的资产占比不到3%。从保险资金的角度看,我们在地产方面的股权投资占比在2.2%,加上债权和物权,占比也只有7%多一点。而国家允许保险公司的不动产投资比例可以到30%。”

在险企开拓地产公司投资版图中,名单并非平安一家,中国人寿、新华保险、安邦、前海人寿等险企纷纷进军房地产公司。

据了解,中国人寿持有新城控股、鲁商置业、北京城建、荣盛发展的股份;安邦保险持有金融街、远洋地产、金地集团、中国建筑、万科A、保利发展公司的股票;前海人寿持有万科、招商蛇口、华侨城等地产公司的股份;泰康人寿则持有阳光股份、保利发展、招商蛇口的股份等。

为什么险企都如此偏爱地产股?对此,上述券商非银分析师对《财联社•保险频道》记者表示,“因为地产股收益高并且稳定,它能持续贡献且ROE(净投资收益率)有20%以上的增长,所以每年都是以20%的业绩增速来获得收益,而现在市场上要找到ROE这么高的公司比较少。此外,对于房地产的配置要看公司总的战略配置需求,应该在一定的范围内有所增配。因为今年整个收益率不是很高,债券利率在下跌,权益也有波动,所以对于不动产可能会有更多的配置。”

2019年1月28日,中国银保监会新闻发言人肖远企在接受媒体采访时公开表示,银保监会鼓励保险公司使用长久期账户资金,增持优质上市公司股票和债券。

据媒体公开报道,截至2018年底,保险资金规模达16.4万亿元,其中有11.71%的保险资金投资于上市公司股票和证券投资基金,占A股流通市值的5%。截至2019年2月份,险资入市资金已经达到20987亿元,在投资规模中的占比上升至12.51%,而这2万亿元险资资金主要流向了银行、房地产等行业。

“房企与资本的深度结合已成保险业发展的一大趋势,跨界带来的资源整合将丰富双方业态和盈利模式,在二级市场之外谋求更多的投资机会。与其他行业相比,房地产行业整体上较高的经营稳定性和预期回报也契合保险资金投资的特点。未来针对商业地产、产业地产的REITs可能为保险资金运用带来更大想象空间。”上述保险资管人士表示。

此外,他认为从资产配置角度来看,当前房地产的投资增速已经明显下降,低于全社会资金投放速度,市场进入资金充裕阶段。保险业的银行存款配置需要进行重新配置,以房地产开发周期为三年来测算,三年期定期存款的总利润回报是2.75%(单利),房地产的利润率平均在15%以上。即便考虑到协议存款利率会略高于定期存款利率,但仍然处在较低水平,资金在房地产的配置方面的比重有增加的空间。

据民生证券房地产行业研究专题报告指出,从内生因素来看,随着保险公司保费收入逐年增长,保险公司自身具有不断增长的资金配置需求。从外部因素来看,一方面房地产板块历来具有高ROE、低波动性、业绩预期优良等优质属性,龙头房企兼具价值与成长属性,对于险资具有较大的吸引力。此外,具有股权结构分散、股息率高、估值低等特点的地产公司更容易受到险资青睐。