「财联社午报」指数与情绪背离,低位板块轮番拉升,婴童掀起涨停潮

一、【早盘盘面回顾】

大小盘股早盘分化,创业板指盘中跌超1%,主要受宁德时代等部分权重股拖累,两市个股呈普涨格局,市场情绪回暖。题材表现活跃,二胎概念继续掀涨停潮,受消息刺激,无人驾驶板块开盘大涨,白酒、数字货币盘中爆发,知识产权、煤炭、旅游等板块轮动拉升,热景生物5天大涨130%带动科创板医疗个股走高。整体看,题材聚合力有所增加,观察后续持续性。

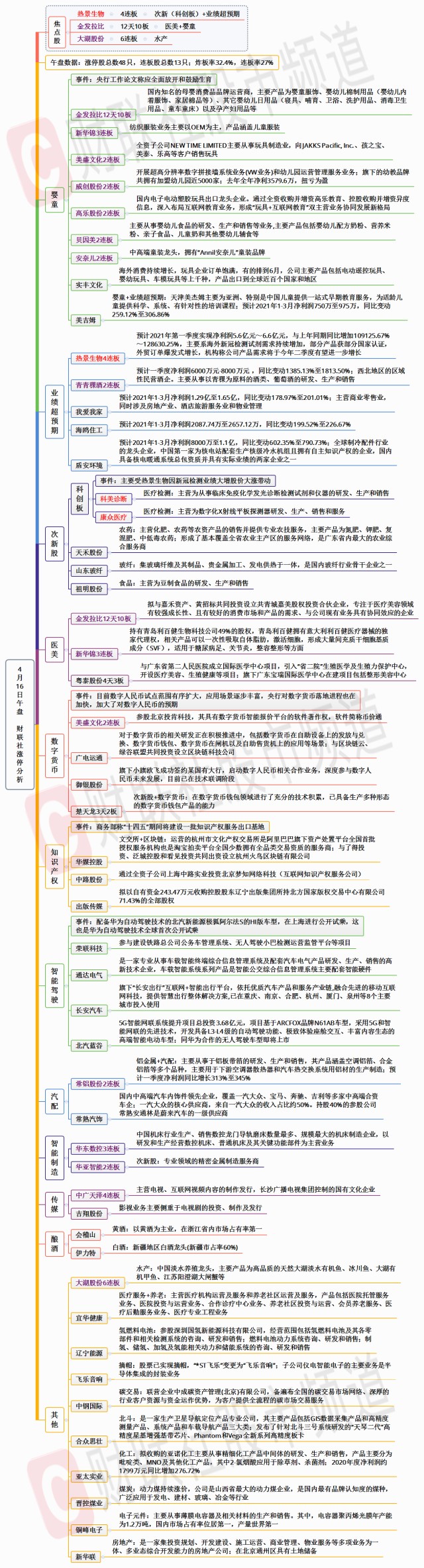

涨幅超9%以上个股69家,其中创业板5家。两市共48股涨停(不包括ST及未开板新股),23股封板未遂,封板率67%,两市共14家连板股,其中酿酒的大湖股份6连板,检测试剂盒的热景生物4连板,百年庆典的中广天择4连板,二胎的新华锦3连板,业绩增长的华东数控3连板。

板块上,煤炭板块展开反弹,辽宁能源、晋控煤业携手涨停,上海能源、云煤能源、山西焦煤等均涨超5%。近期期货市场黑色系集体逼空,09合约集体爆发。对于“期股联动”,把握起来有一定的难度,因为非常容易受到期货的影响且有一定的滞后性,在没有大波段趋势的情况下,股票市场经常出现高开低走或者低开高开的走势。

根据历史数据,一般期货价格涨幅很小,而股票暴涨的时候,是周期性板块表现最好的阶段。相反当出现期货市场暴涨,而相关股票却涨不动,则是需要警惕的时候。很多次,周期性板块见顶都出现了这样的现象。从板块轮动角度上,周三先是钢铁股午后爆发,昨日午后轮动到了以铝为代表的有色金属,今日则是轮动到了煤炭。但前两者均没有走出持续性,因此暂还是以轮动的角度看待,不宜追高。

婴童概念再次爆发,板块掀起涨停潮,10只个股涨停,板块指数大涨3%。消息面,近日,央行官微发表《关于我国人口转型的认识和应对之策》工作论文,表示应当全面放开和鼓励生育。这块主要利好的是母婴医疗、儿童用药奶粉、母婴生活用品、玩具、婴幼儿教育、儿童服饰等板块。从已披露2020年业绩的多胎相关概念公司情况来看,总体业绩不错,多数在2020年取得增长。

金发拉比近期股价持续上涨,4月以来该股累计涨幅近130%,城门立木标杆作用明显。资金持续挖掘低位做补涨,也是目前板块梯队维持的较好的板块之一。挖掘主要有几个方向,1)辅助生殖,随着多胎政策的放开和不孕率的上升,行业供不应求;2)母婴医疗,新生儿需要24小时护理,需要配套服务;3)母婴生活用品,新生儿是生活用品消耗的高峰阶段;4)童装品牌,儿童服装每个月都有变化,每个月都需要更换新的衣服。

数字货币反复活跃,超跌属性的旗天科技暴涨14.32%,美盛文化晋级2连板,广电运通小趋势突破首板,板块龙头御银股份本周涨幅已超40%。从政策面来看,目前数字人民币试点范围有序扩大,应用场景逐步丰富,央行数字货币落地进程加快,加大了对数字人民币的预期。同时近期比特币不断创新高,资本市场对数字货币板块的炒作热情再次被点燃。

与数字货币类似,医美也是反复活跃。中线和游资都有布局,有资金做套利,也有机构和游资联营的比如华东医药,也有庄游合力的比如朗姿股份。里面资金成分相对比较复杂,基本面好的爱美客和华熙生物估值偏高,做首板的就跟着一起做挖掘,做基本面的就趋势股低吸。

拖累指数的依然是前期抱团的白马股,4月份是一季报的密集公布期,一季报业绩普遍很好是共识。也正是在这种预期背景下,前期指数从3月25日后开启了一轮反弹,但按照制度业绩变动幅度大的企业,要在4月15日之前强制披露一季报的预告,变动幅度小的则不强制披露,但也必须在4月30日之前公布。因此,从今日开始,业绩利好对白马股的支持会进一步减弱,这也引发了白马股的再次调整。

总之,指数上今日创业板指再次下挫,向下反包了前两个交易日的阳线。从走势上看,有向下调整再次走出C浪的可能,但是也不能排除在前期低点附近止跌继续做箱体的走势,连续大涨大跌的可能性都不高。

板块上,近期有一种类型的板块总体表现还是不错的,前期跌幅比较大的,而近期慢慢走出小趋势底部的如数字货币、氢能源、二胎均是此类。这一类板块由于刚走出底部还没有进入到加速阶段,在指数调整的时候往往也会跟随调整,但是指数一旦企稳和有反弹的情况下,它们的反弹幅度往往是最大的。在这种走势不断累积下,走出波段高低点不断上移的走势。

由于大的框架是指数弱势震荡叠加板块快速轮动的状态,因此持续性不会特别强。在主流板块也基本已经是明牌的情况下,择时和选择情绪转折点就变得十分重要。其中,比较明显的一个指标是涨跌家数,在上涨家数降低到1000家左右时,容易引发反弹,而上涨家数达到3000家上方时,则是短期的情绪高点。因此,锁定主线板块做滚动不失为一种性价比相对较高的策略。

午间涨停分析图

二、【市场新闻聚焦】

1、4月16日讯,民航局航空安全办公室副主任吴世杰介绍,与疫情前相比,运输总周转量相当于2019年同期的83.7%,恢复势头良好;旅客运输量相当于2019年同期的89.4%,其中国内航线完成旅客运输量4768.3万人次,已超过2019年同期水平;货邮运输量较2019年同期增长3.7%,其中全货机完成货邮运输量26.4万吨,同比增长4.6%。

2、4月16日讯,据集微网报道,供应链消息人士透露,由于三星Display拥有最稳定的OLED面板供货能力,小米、OPPO、VIVO、苹果等都计划与三星Display签署2022年大量的OLED采购合同。从意向订单情况来看,小米非常激进,将向三星Display采购大量的柔性OLED订单,2022年或全面发力中高端市场。