达利食品(3799.HK)的“盾”与“矛”

今年春节过后,无论A股还是港股,都出现了非常大的波动。这种剧烈的波动,让投资者重新审视投资:好公司是需要好价格的。就像茅台虽然确定性高,但是高高在上的估值,只要市场稍微出现流动性收紧的预期,杀估值的时候,投资者是非常痛苦的。

而在一众食品饮料公司中,港股市场的达利食品,或许属于好价格这类。

好公司:平台型食品饮料巨头,渠道、品牌和产品组合构建了强大的护城河;休闲食品和即饮饮料两块基本盘稳健,前瞻性布局的豆奶和短保已经开始发力,成为新的爆发点;财务状况稳健,手握百亿现金,股息收益率达到4%以上。

好价格:当前公司的市盈率估值仅13倍,给足了安全边际。

随着家庭消费业务(短保、豆奶)的放量,未来达利有望迎来业绩与估值双击,是千亿市值俱乐部的潜在标的。

1

平台型食品饮料巨头,具备稳健的“盾”

达利食品成立于1989年,坐落在泉州惠安县,是国内领先的平台型食品饮料巨头,国际上可对标的如雀巢达能等。公司产品涵盖食品类和饮料类,包括糕点、饼干、膨化食品、凉茶、功能饮料、植物蛋白饮料等。

目前公司拥有的业务线和品牌如下:

从发展历程看,达利食品开拓新品类的成功率非常高,这主要缘于三方面的原因。

一是公司具有丰富的产品开发经验,根据消费者需求的变化不断推出新产品,加上鲜活有创造力的营销,公司的核心品牌深受消费者认可,如“团团圆贺达利园”、“好吃你就多吃点”等广告词深入人心。

二是公司拥有全渠道的销售网络,具有强大的渠道掌控力。

公司的销售团队可拆分为传统渠道和现代渠道两大块。在传统渠道上,达利凭借强大的品牌力、研发能力和遍布全国的生产基地,拥有超过5000名经销商和300万个销售点,销售网络基本覆盖中国所有省份的城市、县城、乡镇及村庄。公司与经销商的合作关系十分稳定,大部分合作时间在5年以上。

在稳固传统渠道的优势同时,达利将更多资源投向了现代渠道,为长期增长做准备。在现代渠道上,达利和大型商超、便利店建立了合作关系,电商业务也在推进。2020年,公司电商板块的销售增长是45.2%,占公司食品饮料销售的比重上升到6.8%。

三是公司拥有全国性布局的生产网络。公司在全国拥有18家生产基地,从设备到管理都与国际水平接轨。先进的生产技术和全国化的生产配套,是达利不断创新发展的后备保障。

品牌力、渠道力、产品力和生产力共同构建了达利强大的护城河。毫无疑问,这些优势还将继续延续。

从过往业绩看,不管国内外宏观环境的变化,达利业绩始终稳健地增长,经营性现金流不断增加。

目前贡献公司主要收入的是休闲食品板块和即饮饮料板块,约占总营收的80%。在几大护城河的守卫下,尽管这两块的规模非常大了,基数很高,但仍然保持着稳健的发展。即使在2020年疫情的打击下,休闲食品依然维持了增长,虽然饮料业务受冲击影响多一点,但2020年下半年也已经恢复了增长。

可见,在护城河构筑下的达利基本盘是非常稳健的。

在守住基本盘的同时,达利还拥有颇具进攻性的“矛”。

2

布局家庭消费板块,形成达利的“矛”

2017年,达利进军家庭消费板块,以豆本豆品牌推出了新的产品豆奶,2018年底,达利以美焙辰品牌推出了新的产品短保。2020年这个板块的营收规模已达近30亿,成长性可见一斑。但其成长性还远未触及天花板。

先来讲豆本豆。

豆本豆所在的市场是植物蛋白饮料市场。植物蛋白饮料具有低胆固醇、低脂肪、高蛋白的优点,适合各类人群消费。在营养膳食平衡日益成为新的消费观念,植物蛋白与动物蛋白均衡摄入越来越为更多人所认同的情况下,植物蛋白将拥有更广阔的发展空间。另外,据有关数据,我国成年人饮用牛奶后乳糖吸收不良的发病率高达86.7%,不耐受指数为0.9。这些因素导致作为补充蛋白质的饮品,植物蛋白饮料在消费层流行起来。

植物蛋白对原料品质要求高,原料产地的差异易形成植物蛋白饮料的天然地域壁垒,各个类别的植物蛋白饮料难以形成全国性的消费市场。但大豆却有着天然的优势,大豆在全国均有种植,优质大豆引领的植物蛋白饮料有望打破地域限制,不局限于产区。

据中豆委的统计,我国消费者早餐饮料中排第一的是豆浆,第二是粥,第三才是牛奶。

这里也可见豆浆在我国拥有广泛的消费基础。

豆奶并非豆浆+牛奶,而是豆浆的深加工。纯豆奶和豆浆的原料相同,均由大豆磨制而成,但相比豆浆,豆奶制作工艺更复杂些,提取的植物蛋白及大豆脂肪颗粒更小,因而人体吸收率更高。

豆奶还可以与糖类、风味料、果汁等整合,产品差异化空间也较豆浆更大。另外,豆奶包装多为利乐装或PET瓶装,加工时经过了UHT灭菌等流程,因而保持期可以延长,相比豆浆脱离了运输距离的限制。

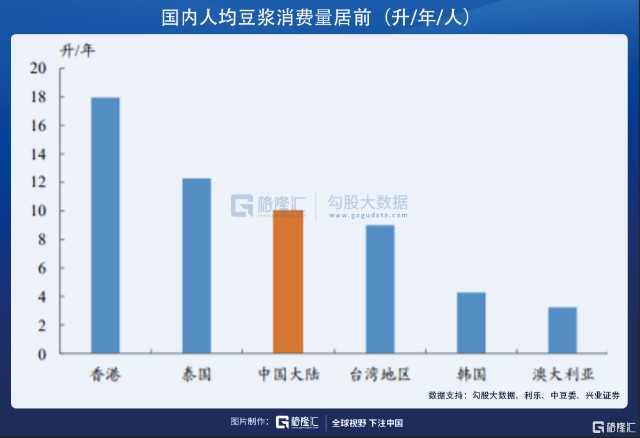

豆奶作为豆浆的替代品,在我国的市场潜力巨大。根据Euromonitor统计,2017年我国人均豆奶消费量仅为0.85KG,香港人均消费量为15.56KG,不跟香港比,与我们饮食习惯相近的日本,豆奶的消费量也是我们的6倍,这里可见我国的市场潜力。对标日本,国内潜在市场空间在1000亿左右。

豆奶这个市场潜力巨大,但品牌的打造需要时间。达利食品2017年就进入这块,经过四年的消费者教育,已经拥有非常高的品牌认知度,根据欧睿数据,2019年,“豆本豆”在中国豆奶市场的份额达到15%,已经成为行业的领军品牌。

目前豆本豆已经基本完成产品体系的构建,实现对全价格带,不同消费人群和消费场景的覆盖。通过四大产品系列,包括有机豆奶、纯豆奶、原味豆奶和唯甄豆奶,形成了差异化的价格带,全面覆盖高端、中端和大众化市场,满足特定消费群体和消费场景的需求。2021年初公司推出了首款常温植物酸奶Flogurt植优家,继续引领植物蛋白饮料市场。

经过几年的消费习惯培育,豆本豆的消费群体基础已经建立,随着国内豆奶消费渗透率的提升,再加上公司的市场占有率有望继续提升,这块预计未来会贡献公司百亿级别的营收。

再说短保条线“美焙辰”。

按照保质期长短,面包行业可以细分为长保、中保和短保。短保面包的主要消费场景是早餐,在生活节奏加快、西式饮食习惯渗透的背景下,短保面包方便健康的特点符合消费需求。根据华西证券研究报告引用的欧睿数据,2019年短保面包市场行业收入约170亿,2012-2019年的复合增速为18.96%,显著高于面包行业的整体增速。

短保面包,在普通人看来,会觉得没有多少技术含量,进入门槛不高。但其实不然,区域运营门槛也许不高,但全国化运营门槛非常高。它需要产能的布局、销售网点密度、配送路线规划的有效配合,从而控制配送成本,并将退换货率维持在较低的水平。能够把这块做好的企业,其实并不多,达利是绝对符合的。

达利通过18个工厂覆盖了所有省会和重要地级市场,物流体系覆盖全国,目前已经建立了超过13万个零售终端。这也是达利这块可以快速放量的原因,2018年底推出,现在美焙辰已经位列行业第二,成为为数不多的全国化运营品牌。2020年疫情打击下,美焙辰依然增速在40%+。对比同行,桃李面包2020年营收仅增长5.66%。美焙辰作为新锐玩家,表现可谓突出。

考虑短保的运营特点,这个行业大概率会进入寡头垄断,即2-3家企业主导行业格局。中短期达利这块的潜在空间可以看桃李,也即规模可达60亿以上,长期随着国内消费习惯的变迁,也可能贡献百亿级别的营收。

3

创新能力是内生增长动因

豆本豆和美焙辰是已经可以看到势头的“矛”,但达利的“矛”其实还不止于此。

我们看一下公司过去的产品线发展历程。

2002年推出“达利园”糕点,这是公司的第一款“爆款”,并将达利送上了糕点市场份额第一的位置,一直保持至今;

2003年推出“可比克”,成功地在薯片领域占据了第二的市场份额、国产品牌排名第一;

2004年推出“好吃点”,目前达利在饼干市场排名第二、国产品牌排名第一;

2007年推出“和其正”凉茶,拿下了第三的市场份额;

2010年推出软面包产品;

2013年推出“乐虎”功能饮料,市场份额做到了行业第三;

2014年推出达利园蓝蒂堡高端丹麦黄油曲奇;

2017年推出豆本豆,目前在国内豆奶市场排名第二;

2018年推出美焙辰,目前在短保市场排名第二。

可以看出,达利不断获得成长,营收和利润不断上台阶的原因不是其它,正是公司的创新能力,才成就了公司的内生增长动能。这种创新能力不仅包括基于趋势判断的战略布局能力,也包括持续的产品研发能力和品牌打造能力。

此外,达利手上握着百亿的资金,拥有纵深的销售网络和全国性布局的生产基地,是有实力将创新能力转变为真正的营收和利润。

所以说,豆本豆和美焙辰是当下可以看得见的“矛”,但谁知道,它的新的“矛”也许已经在路上了。

4

估值

当前达利食品的估值仅13倍,这是国内估值最低的食品饮料巨头。

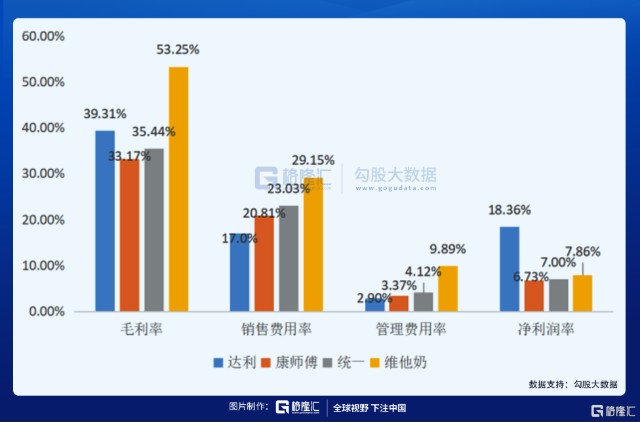

但从基本面来说,达利食品的基本面是比同行更扎实的。可以看到,达利拥有比竞争对手更好的控费能力,销售费用率比同行低3-10个点,管理费用率低1-7个点,从而拥有比竞争对手更高的净利润率。

同时,达利还有非常好的过往派息历史,2019年因为30周年,还派了一笔特别股息,100%分红。从股息收益率看,公司一年派两次股息,平均每年每股分红在2毛左右,对应现在的股价,超过4%的股息收益率。

由此可见,相比竞争对手,达利食品存在明显低估。

另外,我们再看国际食品饮料巨头可口可乐,过去5年已经基本没有增长了,但依然享有了25倍的估值。

达利的基本盘和可口可乐一样稳定,手握百亿现金,经营稳健,拥有纵深的销售网络,强大的供应链和丰富的产品线。但达利的估值只有13倍,再加上4%以上的股息收益率,对投资人来说,这些已经构成投资达利的安全边际。

同时,看未来的话,一方面产品上美焙辰和豆本豆是两个大市场,经过几年培育,已经走在快速增长的道路上,未来有望再造一个达利,另一方面公司创新能力将是业绩增长的持续来源。

这样来看,13倍拿达利,4%的股息收益率,类似一个含期权的债,拥有非常不错的赔率,往下有底,往上,弹性可期,盾与茅兼具,可防守可进攻。