券商激辩一季报和通胀超预期!周期股被扎堆看好,推荐这些业绩景气向上板块

财联社(上海,研究员 姚辉)讯,3月PPI创下环比历史最大涨幅,通胀会否超预期成为周末各大券商激辩的话题。一季报频频报喜,周期股的关注度依然火热。哪些板块有望成为主线?且看最新十大券商策略汇总。

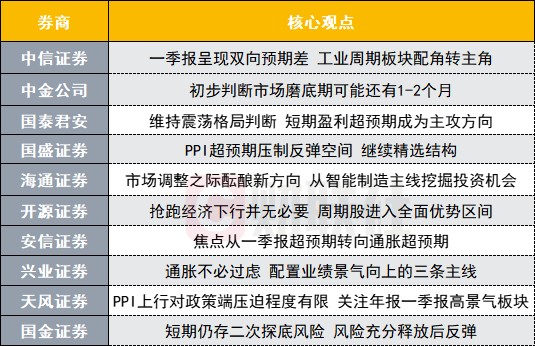

中信证券:一季报呈现双向预期差 工业周期板块配角转主角

平静期内政策继续保持平稳,不会因阶段性扰动因素转向;国内信用周期见顶,但宏观经济复苏依旧有韧性;上市公司一季报期既是工业周期板块自身景气兑现的窗口,也是国资企业治理水平持续提升的起点,工业板块将成为平静期内新的市场主角,对市场形成有力支撑。

建议继续调仓增配四条主线:一是本轮市场调整后,性价比较高的成长主线,如消费电子、半导体设备、信息安全、军工等;二是短期景气恢复明显,去年因疫情受损的行业,如旅游酒店、航空等;三是受益于海外需求复苏的品种,包括出口链中的汽车零部件、家电、家居、机械、建材等;四是一季报的潜在高弹性品种,集中于钢铁、有色和化工板块。

中金公司:初步判断市场磨底期可能还有1-2个月

近期市场整体估值已经有明显回调,但结构性估值仍不具备很强吸引力,情绪上也可能还有进一步降温的空间,按照历史中期调整的节奏初步判断市场磨底期可能还有1-2个月的时间。但看长期无须过度悲观,投资者需要保持耐心、静待市场见底。

行业建议:重结构、轻指数,自下而上。市场磨底期恰逢业绩披露高峰期,除关注业绩外,建议选股从两个思路出发:1)估值相对合理且基本面仍在复苏的行业(泛消费行业,如轻工家居、家电、汽车、酒店旅游,以及部分供需结构相对好的周期行业等);2)行业保持高景气趋势,高增长足以对抗政策转紧对估值的压制(半导体等科技硬件、新能源汽车产业链中上游、新能源光伏等)。

国泰君安:维持震荡格局判断 短期盈利超预期成为主攻方向

PPI亦或美债,短期无虑,维持震荡格局判断。短期盈利超预期成为主攻方向,当下正是把握一季报的决胜之机,兵贵神速。行业配置上,蓄力周期制造,绸缪科技成长。

周期制造在二季度仍将会有较强的防御价值以及较好的相对收益,此外应逐步布局经历较长时间调整的科技成长。推荐:1)“碳中和”主题:钢铁(华菱钢铁、中钢国际)/新能源(宁德时代、亿纬锂能);2)预期充分调整、回归基本面增长的科技:电子(立讯精密、芯源微);3)疫后加快复苏的可选与服务消费品:酒店(首旅酒店)/旅游(宋城演艺);4)资负表修复以及估值性价比较高的金融:银行(江苏银行)/券商(华泰证券)。

国盛证券:PPI超预期压制反弹空间 继续精选结构

3月PPI环比历史最大涨幅,通胀风险或制约货币预期。反弹空间受到压制,弱化指数预期。整体上,并不认为市场存在系统性风险,继续抓分子端、找结构性机会。

沿着三条主线挖掘机构性机会。首先,PPI上行、碳中和相关的钢铁、有色、煤炭等板块;其次低估值、高性价比的银行保险、建筑等板块。最后,长期景气向好、调整后估值性比明显提升的新能源、半导体、医药、家电等板块。

海通证券:市场调整之际酝酿新方向 从智能制造主线挖掘投资机会

历史上单边熊的年份均处于盈利下降周期,今年盈利回升的正能量大于宏观流动性略紧的负能量,类似强版10年。借鉴历史,市场调整后往往出现新方向,本次重视智能制造,是转型升级主线的扩散。

沿着“中国智能制造”的主线,可以三个方向挖掘投资机会:首先,信息技术的应用。建议重点关注计算机行业的海康威视、赛意信息、恒华科技;通信行业的中兴通讯、广和通、中控技术;电子行业的比亚迪电子、舜宇光学科技。

其次,新能源技术的应用。建议重点关注汽车行业的福耀玻璃、爱柯迪、吉利汽车。最后,传统制造技术改进与升级。建议重点关注机械行业的汇川技术,此外,建议关注国盛智科、永创智能;家电行业的海尔智家、石头科技、极米科技;军工行业的中航高科,此外,建议关注湘电股份、睿创微纳。

开源证券:抢跑经济下行并无必要 周期股进入全面优势区间

当前抢跑经济下行并无必要,价值类周期股正进入全面优势区间。从PPI与PPIRM的关系看,仍在制造业盈利改善区间中,并不需要担心上游涨价会出现全局性的负面影响,但产业链中的利润分配正在往上游倾斜。ROE的波动降低与中枢抬升构成了周期股产能价值上升的来源。本轮周期股没有真正意义上的高PE时候,而相对高PE的时候也并无有人买。“低PE时候卖”无从谈起,放心赚业绩的钱。

以“价值回归”为主线,挖掘市场“新共识”:(1)“碳中和”主线下,传统行业的产能价值将在景气中验证:钢铁、煤炭、铝;(2)2020Q4形成的新共识的验证,银行、化工、机械;(3)低估值修复:建筑,房地产;(4)中小市值中的TMT已经有了挖掘的意义。

安信证券:焦点从一季报超预期转向通胀超预期

近期相当多“核心资产”相关品种的反弹表明其已一定程度反应了一季报利好,部分率先反弹的“核心资产”品种甚至已经开始走弱,市场甚至对核心资产一季报低预期的反应要比超预期敏感得多,显示一季报之后市场对后续利好及当前估值水平的支撑缺乏信心。此外,预计通胀上行及边际收紧担忧将成为下一阶段市场的焦点,这将使得A股进一步面临估值修正压力。

依然认为A股在完成估值修正以前,战略上仍需以防御为主,整体配置结构要侧重于估值与盈利增长速度及空间匹配度高的品种,对于股票估值的容忍度需要比去年显著苛刻,并且选股需要向中小盘价值成长股进行延伸和下沉,因此,投资者需要考虑的是利用这轮反弹去调整仓位和结构。当前行业重点关注:银行、钢铁、社服、航空、煤炭、家居等。主题关注:碳中和、疫情修复服务业等。

兴业证券:通胀不必过虑 配置业绩景气向上的三条主线

虽然CPI略超预期,但距离货币快速收紧仍有较长距离。短期市场维持震荡格局,当前是业绩兑现期、景气观察期、基本面改善较强、2021年业绩确定性较强,利用震荡格局优化持仓结构、调仓换仓、布局的重要时间窗口。

整体而言,把握3条主线:1)经济与服务业复苏+节假日叠加,关注服务业。2)一季报景气,关注半导体、医药(器械与服务)。3)全球复苏,量价齐升的中上游周期制造品。

天风证券:PPI上行对政策端压迫程度有限 关注年报一季报高景气板块

以史为鉴,杀估值阶段漂亮50涨跌幅与PEG负相关关系明显。无差别调整之后,A股核心资产分化将加剧。PPI上行对政策端压迫程度有限。

关注年报一季报高景气板块及个股:1)业绩在Q4大幅改善的,主要是受益于疫情中段海外消费需求大幅提升的消费品(家电等),受益于生产端逐步修复的上中游设备和原材料(机械、电气设备、有色等),以及业绩基数低、景气底部改善的TMT(传媒、计算机)。2)Q1业绩大幅改善的主要是疫情受损板块(交运、商贸等)和供给端因素共振的周期板块(钢铁、煤炭等)。3)下一阶段化工、电子、医药、电气设备行业可能出现更多“逆袭”的中小市值个股。

国金证券:短期仍存二次探底风险 风险充分释放后反弹

从基本面、海外因素和微观资金层面的视角来看,短期市场存在二次探底风险。风险充分释放后或迎来反弹,核心驱动因素或来自全球经济共振复苏。中长期视角来看,市场仍呈现结构型行情,向上空间有限,向下调整幅度同样有限,指数将呈现区间波动趋势。

行业配置方面,低估值:银行、保险等;困境反转:航空、机场、酒店、旅游等;顺周期涨价:有色、化工、造纸、玻璃等;中游资本品:机械等;地产竣工链:家具、消费建材等。